西本要聞

7月15日西本新干線鋼材價格指數走勢預警報告

2011年07月15日11:27 來源:西本資訊

本期觀點:供需相持 盤整格局

時間:2011-7-18—2011-7-22

預警色標:藍色

●市場回顧:成本推動,鋼價小幅走高;

●成本分析:鋼坯價格大幅上漲,鋼廠價格多數上調;

●供需分析:需求釋放有所加快,6月粗鋼產量創新高;

●宏觀分析:保障房建設進程加快,淘汰落后產能對建材形成利好;

●綜合觀點:隨著成本炒作的告一段落,鋼價進一步上漲動力不足,或將重回弱勢盤整的局面。

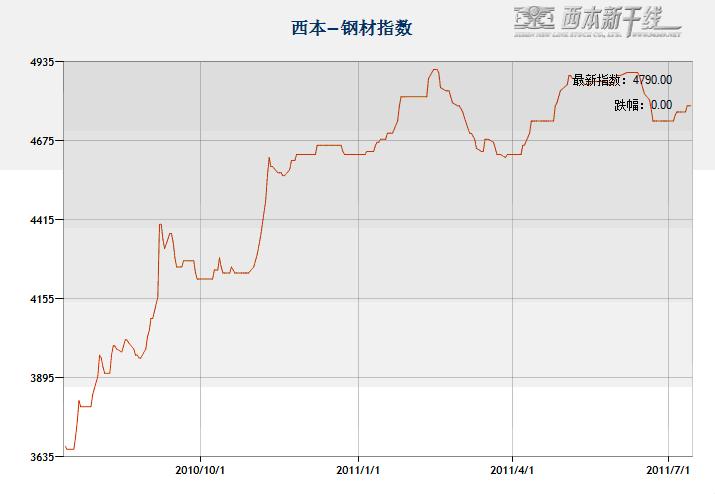

1、西本指數

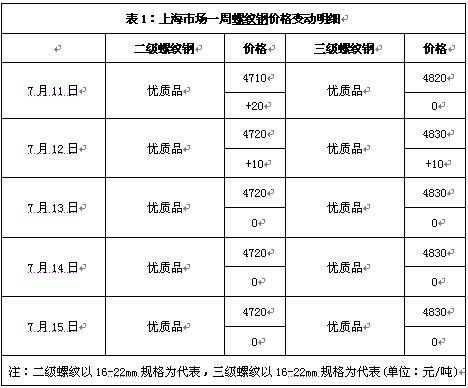

2、本周上海螺紋鋼價格變化情況

本周滬市鋼市延續上周以來的小幅上漲走勢,市場成交時有反復但總體保持正常。截至7月15日,西本指數報在4790元/噸,較上周五上漲20元/噸;同期,滬上優質品二級螺紋鋼代表規格調整至4720元/噸,較上周五上漲30元/噸;滬上優質品三級螺紋鋼報價調整至4830元/噸,較上周五上漲10元/噸。

相對于鋼價的平淡無奇,近期鋼坯倒是出盡了風頭,從7月初至今兩周的時間內,唐山普碳方坯價格從4180元/噸一路飚升到4410元/噸,上漲幅度達230元/噸,鋼坯價格的大漲也給下游建材、帶鋼、型材等走勢形成了直接支撐。此外,近期國際三大礦山不時采取現貨招標、控制發貨等方式,進口鐵礦石價格也止跌回升,在近兩周價格上漲了6美元/噸。可以說,相對于資金和需求,這兩周成本是國內鋼市價格上漲的最重要推動因素。

那么,具體到下周走勢,鋼價將如何演繹?鋼坯價格是否還能延續大漲態勢?市場需求釋放情況如何?帶著諸多疑問,一起進入本期行情分析。

3、全國市場方面

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周國內鋼價全面小幅上漲,各區域線材表現明顯強于螺紋鋼。

北京市場:本周北京建筑鋼價繼續上漲,單周價格上漲40元/噸。現高線8mm價格4940元/噸,二級小螺紋價格5330元/噸,二級大螺紋5110元/噸,三級小螺紋5360元/噸,三級大螺紋5140元/噸,盤螺價格5250元/噸。

市場反饋,近日市場成交較好,大戶日出貨量在1000-2000噸的居多,部分商家還不時出現封庫。周一河北鋼鐵中旬價格維持不變,對商家訂貨積極性形成一定支撐。近幾日唐山鋼坯價格明顯抬高,河北地區線材廠價格緊隨其上漲,市場小廠線材上漲明顯。庫存從高位下降至今,多數代理商表示手中資金較為寬裕。預計下周價格仍將小幅上漲。

杭州市場:本周杭州建筑鋼材價格小幅上漲,單周價格螺紋鋼上漲10元/噸,線材上漲90元/噸。現沙鋼產Ф16-25mmHRB335螺紋主流報價在4930元/噸,永鋼產Ф16-25mmHRB335螺紋主流報價在4910元/噸,其余鋼廠主流報價在4810-4830元/噸;三級鋼方面,現西城主流報價在4830元/噸;線材方面,現高線主流報價在4990-5020元/噸;盤螺方面,現永鋼Ф8-10mmHRB400盤螺報5210-5330元/噸。

市場反饋,目前杭州市場線材資源緊缺且較為分散,大多商家庫存規格不全,資源少量,市場報價漲幅明顯。本周唐山地區鋼坯價格的持續上漲,對當地商家心態上有一定的支撐。加之已經出梅,天氣轉好,適宜施工,終端采購量也有放大的趨勢。但是商家考慮到目前資金成本較高,也不敢盲目備貨,對后市持謹慎樂觀態度。預計下周市場價格將以穩中小漲為主。

廣州市場:本周廣州建材價格小幅上漲,單周價格螺紋鋼上漲10元/噸,線材上漲50元/噸。線材方面,韶鋼Q235Ф8-10mm高線主流售價5020元/噸左右,萍鋼、珠海粵鋼同規格資源市場價格分別在4960元/噸、4960元/噸,北臺、九江等鋼廠同規格高線資源售價4930-4940元/噸左右。螺紋鋼方面,韶鋼HRB335Ф18-25mm規格主流價格5100元/噸,冷鋼、珠海粵鋼、裕豐HRB335Ф18-25mm規格報價在4950-5050元/噸;三級鋼方面,韶鋼、裕豐、珠海粵鋼HRB400Ф18-25mm規格市場價格在5020-5210元/噸。

市場反饋,本周一、周二廣州價格基本平穩,周三本地韶鋼、廣鋼、裕豐等三大本地主導鋼廠相繼上調出廠價格,受此影響市場部分資源小幅上漲,線材表現較明顯。本周廣州及周邊地區持續降雨天氣,對下游工地施工進度有一定影響,市場成交情況較周一略有回落,但是總體表現尚可,個別大戶部分鋼廠規格不全,惜售心態再現。預計下周市場將平穩運行。

二、成本分析

1、本周鋼廠調價

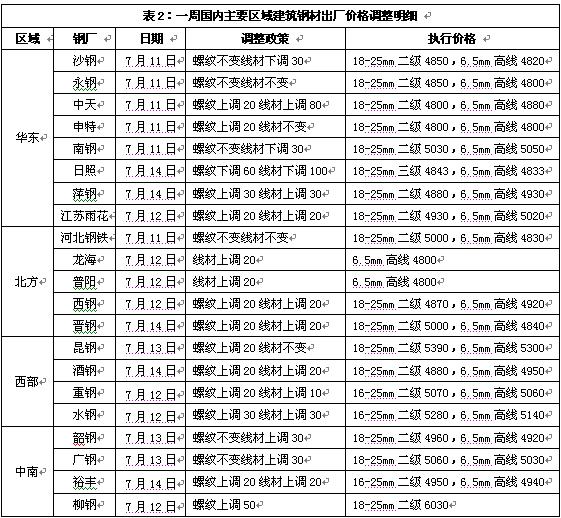

本周國內板材龍頭企業寶鋼、武鋼、鞍鋼相繼發布8月份價格政策,鞍鋼熱軋下調50元/噸,寶鋼、武鋼部分冷軋上調30-50元/噸,其他多數品種價格均平盤。建材廠家調價以上漲為主基調,尤其是緊貼市場定價的鋼廠對鋼價調整幅度較大,旬定價的鋼廠調價則幅度較小。從受關注度較高的沙鋼、河北鋼鐵7月中旬價格來看,沙鋼螺紋不變,線材下調30元/噸;河北鋼鐵線材、螺紋鋼價格均保持不變。可見在當前形勢下,主導鋼廠對后市總體仍較為謹慎,主動拉升價格的意愿不強。目前各地主導鋼廠出廠價格總體低于市場價格,后市鋼廠價格將有一定的上調空間。

從鋼廠生產情況來看,據國家統計局統計,6月份我國粗鋼、生鐵和鋼材產量分別為5993萬噸、5489萬噸和7873萬噸,同比分別增長11.9%、11.6%和14.8%。6月份粗鋼和鋼材日均產量分別為199.8萬噸和262.4萬噸,環比分別增長2.8%和6.5%,均創歷史新高。目前市場資源總體較為分散且商家心態穩定,市場供應壓力尚不明顯,而一旦市場轉為弱勢,市場供應壓力隨時可能成為最重要的利空因素。

2、原材料

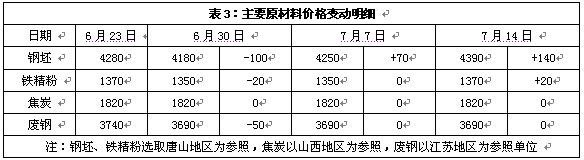

本周原材料價格整體上漲,其中鋼坯價格加速上漲,進口鐵礦石價格也漲幅明顯,焦炭、廢鋼價格總體平穩。

具體來看,鋼坯市場:唐山地區鋼坯價格上半周大幅上漲,普碳方坯價格一度達到4410元/噸,下半周小幅回落,但總體較上周末仍大漲140元/噸。近日出現價格持續上漲主要是本地鋼坯市場現貨庫存持續低位,前期回落中調軋坯廠備庫較少,在期螺和原料市場連續走強后,鋼廠心態轉變拿貨增加。在下游鋼廠維持較高開工率的前提下,坯料短期內再次見底的可能減小,有望高位趨穩。焦炭市場:本周華北地區焦炭價格繼續保持穩定,焦化企業稍有限產,絕大部分正常生產,產銷較為平衡。受鋼坯價格上漲影響,鋼廠焦炭降價聲音越來越小,對后期焦炭市場看穩為主。廢鋼市場:本周華東地區廢鋼整體保持穩定運行,報價并未出現明顯波動,部分地區小電爐為搶購有限廢鋼資源有暗漲現象,整體市場成交一般。

鐵礦石市場:本周河北地區鐵精粉價格小幅上漲20元/噸,受鋼坯價格上漲影響,唐山地區礦山普遍看漲,出貨減少,持貨待漲。目前,大礦價格與地方礦山差價較大,鋼廠對大礦山價格上調接受程度不高,采購量可能減少。外盤價格繼續上漲,外盤63.5印粉外盤報價在182美元/噸,較上周末上漲4美元/噸。據了解,目前主流高品位資源緊張,非主流礦資源相對充裕,且主流資源基本上集中在大戶手中,價格相對堅挺,部分大礦山報價格較高。

海運市場,波羅的海干散貨運價指數(BDI)7月14日下跌1.16%,報1367點,連續第五個交易日下跌。運力供給增加及中國鐵礦石需求疲弱讓海岬型船運費承壓。印度鐵礦石出口受雨季影響下降明顯,持續陰雨天氣阻礙了港口裝卸工作,船舶裝卸時間無法自由控制,因此增加了船東的風險。

三、供給和需求分析

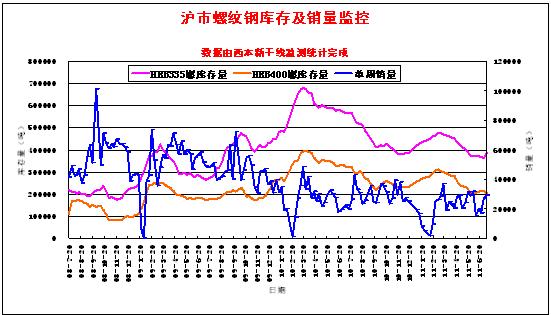

西本新干線交易平臺數據顯示,自6月下旬以來滬終端需求釋放盡管仍有反復,但總體已連續三周環比回升,隨著價格的上漲,中間商備貨積極性也明顯上升,市場成交趨于活躍,成交量的好轉對當前鋼價走勢形成較強的拉動作用。

從庫存情況來看,根據西本新干線綜合庫存監測數據顯示,自6月份以來上海市場庫存變化趨勢不明顯,時升時降,但總體看由于北方地區價格高于華東地區,近期北方資源到貨明顯減少,上海市場建材資源產地主要集中在江蘇、山東等廠家,市場上螺紋鋼資源量相對充裕,線材、盤螺則趨于緊缺。

四、宏觀分析

(1)7月11日工信部公布了2011年工業行業淘汰落后產能企業名單,其中淘汰落后產能煉鐵3122萬噸、涉及96家企業,煉鋼2794萬噸、涉及58家企業,焦炭1975萬噸、涉及87家企業,鐵合金211萬噸、涉及171家企業。

(2)據央行統計,6月末廣義貨幣(M2)同比增長15.9%,比上月末高0.8個百分點,比上年末低3.8個百分點;狹義貨幣(M1)同比增長13.1%,比上月末高0.4個百分點,比上年末低8.1個百分點。上半年人民幣貸款增加4.17萬億元,同比少增4497億元;6月份人民幣貸款增加6339億元,同比多增207億元。2011年6月末,國家外匯儲備余額為31975億美元,同比增長30.3%。

(3)央行在本周二發行110億元央票及990億元正回購,在本周四發行510億元央票及500億元的91天正回購操作,至此本周央行在公開市場實現凈回籠資金860億元,結束了連續八周的凈投放。央行公開市場操作力度的加大顯示出央行繼續收緊銀行體系流動性的意圖,三季度資金面仍然偏緊。

(4)汽車產銷在連續兩個月出現同比負增長后,6月汽車產銷小幅回升,市場有所轉暖。當月產銷分別完成140.37萬輛和143.59萬輛,比上月分別增長3.83%和3.62%,同比分別增長0.65%和1.40%。其中乘用車產銷同比和環比增速均超過5%,而商用車同比和環比均為負增長,且同比降幅超過10%,弱勢特征明顯。

(5)據國家統計局統計,上半年國內生產總值204459億元,按可比價格計算,同比增長9.6%;其中,一季度增長9.7%,二季度增長9.5%。上半年,全國規模以上工業增加值同比增長14.3%。上半年,固定資產投資(不含農戶)124567億元,同比增長25.6%。上半年,全國房地產開發投資26250億元,同比增長32.9%。6月份,全國居民消費價格總水平同比上漲6.4%,創三年來新高。全國工業生產者出廠價格環比與上月持平,比去年同月上漲7.1%。

(6)據海關統計,1-6月,我國進出口總值17036.7億美元,比去年同期(下同)增長25.8%。其中出口8743億美元,增長24%;進口8293.7億美元,增長27.6%。累計順差449.3億美元,收窄18.2%。

宏觀方面本周國家統計局公布了上半年經濟數據,上半年固定資產投資同比增長25.6%,房地產投資同比增長32.9%,投資的高速增長為建筑鋼材需求提供了保障。另據最新數據顯示,全國保障房開工率6月底已經達到了56.6%。而在5月底,這一數據還停留在34%的水平上,在僅僅一個月的時間內,全國便新增200萬套保障房開工建設。本周四國務院召開的國務院常務會議再次要求各地加大政府投入和貸款支持力度,確保今年1000萬套保障性住房11月底前全部開工建設,加快落實今年的住房用地供應計劃,確保保障性住房用地。從各地保障房開工完成情況來看,經濟較為發達的北京、上海、浙江、江蘇、廣東等地開工率均在50%以下,后期這些地區的加快開工將對建筑鋼材需求形成進一步拉動。

另外值得關注的是本周工信部公布了18個行業的淘汰落后產能名單,其中淘汰煉鐵產能3122萬噸,煉鋼產能2794萬噸,較今年5月的淘汰目標分別增加469萬噸和167萬噸。盡管近幾年大鋼廠對高爐、轉爐上大關小,產能越淘汰越多成為現實。但此次名單中絕大部分是中小鋼廠,且據了解多數煉鋼設備是目前仍然在正常生產的,如果這些設備如期淘汰,對于生產集中在中小企業的建筑鋼材產量將會形成一定抑制。

五、綜合觀點

本周國內鋼市繼續小幅上漲,而對于下周行情,提醒大家關注以下幾個方面:

其一、需求因素。根據西本新干線交易平臺數據,從6月下旬以來滬終端需求釋放已連續三周環比回升,市場成交雖常有反復但總體表現正常。而截止6月底上海保障房的開工率僅為39%,排在全國后列,后期保障房加快開工建設對需求將有一定拉動。所以對于下周的需求預期,仍然可以適當看好。

其二、供給因素。6月份全國粗鋼日均產量逼近200萬噸的新高,其中利潤情況相對較好的建筑鋼材產量將再創新高已基本沒有懸念。不過受益于保障房以及基建投資對建筑鋼材的高需求,目前市場供應壓力還不明顯。而6月底全國保障房開工率已達到56.6%,意味著7-11月份全國保障房建設進度很可能會逐步放緩,如果粗鋼產量維持在高位,國內供應對市場形成的利空將會逐步顯現。

其三、成本因素。近兩周鋼坯價格累計上漲幅度達到230元/噸,進口鐵礦石價格也上漲了6美元/噸,原材料價格的上漲成為推動鋼價上漲的主要因素。不過隨著鋼坯價格接近前期高點,需求已經明顯萎縮,下半周已有見頂回落的跡象;進口鐵礦石的價格上漲與近期三大礦山憑借其壟斷地位采取的諸多舉措息息相關,價格上漲的持續性也值得懷疑。

其四、市場心態。目前市場上多數商家對本輪價格上漲的高度并不樂觀,在價格上漲過程中均以保證出貨為主,盡量降低庫存。中間商由于對價格預期高度難料以及資金成本高企,囤貨待漲的意愿很低,導致整個市場活躍度仍然不夠。

其五、國際市場。本周三美聯儲主席伯南克講話暗示美國可能再次放松貨幣政策,給了資本市場帶來一定信心,但美國失業率仍處在高位,美國國債評級也面臨下調的風險。歐債危機瀕臨失控,歐元區第三及第四大經濟體意大利和西班牙隨時失守,拖累全球市場,迫使歐洲官員近日全方位救火。可見目前整個資本市場仍不穩定,大宗商品走勢也不明朗。

綜合概括而言,筆者認為,近兩周的價格小幅走高主要是受成本推動,市場供需基本面并沒有發生明顯變化,商家對價格上漲高度并不樂觀。隨著成本炒作的告一段落,鋼價進一步上漲動力不足,或將重回弱勢盤整的局面。基于此,對下周市場行情維持偏中性評價—藍色預警。具體來說,西本指數下周將在4770-4820元/噸區間震蕩整理。 [文] 西本新干線特邀撰稿人 2011/7/15

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日商品期貨日盤綜述

· 2024-09-139月13日鋼廠調價信息匯總

· 2024-09-13上海建筑鋼市日記(漲勢見緩)

· 2024-09-13【9月13日建筑鋼市晚報】整體上移

· 2024-09-139月13日唐山鋼坯午報

· 2024-09-139月13日行業要聞早餐

· 2024-09-13周四波羅的海干散貨運價指數下跌

· 2024-09-13周四夜盤收盤漲多跌少