西本要聞

8月5日西本新干線鋼材價格指數走勢預警報告

2011年08月05日10:38 來源:西本資訊

本期觀點:過猶不及 震蕩回落

時間:2011-8-8—2011-8-12

預警色標:綠色

●市場回顧:鋼廠推漲,鋼價沖高回落;

●成本分析:鋼坯價格創年內新高,鋼廠價格大幅上調;

●供需分析:需求釋放受到抑制,市場庫存螺升線降;

●宏觀分析:PMI數據顯示中小企業經營困難,下周市場迎來加息時間窗口;

●綜合觀點:本周鋼價上漲主要受鋼廠調價拉動,市場需求在下半周已明顯趨弱,鋼坯價格在沖至年內新高后連續回落,而臺風“梅花”也可能對下周需求形成影響,預計下周市場將轉入震蕩回落走勢。

1、西本指數

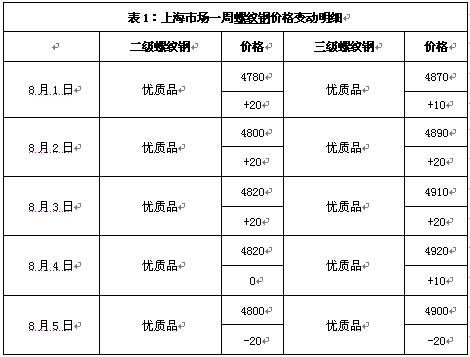

2、本周上海螺紋鋼價格變化情況

本周滬市鋼市沖高回落,上半周大幅上漲,周末小幅回落。截至8月5日,西本指數報在4860元/噸,較上周五上漲30元/噸;同期,滬上優質品二級螺紋鋼代表規格調整至4800元/噸,較上周五上漲40元/噸;滬上優質品三級螺紋鋼報價調整至4900元/噸,較上周五上漲40元/噸。

可以看到,國內鋼價在7月份持續小幅上漲,進入8月份后更是以一波加速上漲迎來開門紅,淡季不淡的局面表現明顯。但是可以看到,本周初鋼價的上漲在很大程度上是受鋼廠出乎預期的大幅上調出廠價格拉動,在價格上漲后需求釋放受到明顯抑制,而鋼廠供應量仍保持高位,使得價格漲勢難以持久。

那么,具體到下周走勢,鋼價會不會轉而出現下跌?需求釋放會發生什么變化?資金情況如何?帶著諸多疑問,一起進入本期行情分析。

3、全國市場方面

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周國內鋼價全面上漲,各地線材價格漲幅仍明顯大于螺紋鋼。

北京市場:本周北京建筑鋼價連續上漲,單周價格線材上漲120元/噸,螺紋鋼上漲30元/噸。現高線8mm價格5130元/噸,二級小螺紋價格5330元/噸,二級大螺紋5110元/噸,三級小螺紋5490元/噸,三級大螺紋5200元/噸,盤螺價格5240元/噸。

市場反饋,近期鋼坯價格持續上漲,河北地區線材廠家出廠價格大幅上調,拉動本周北京線材價格大幅上漲,相對來看螺紋鋼價格漲幅較小。近日市場出貨不錯,多數大戶成交量在1200-2000噸之間,封庫或者限售的有所增加。但近段時間以來,新進北京市場的鋼廠增多,除了前期的津西、國豐以外,首鋼長治的螺紋在市場上出現,目前價位與河北鋼鐵價格基本持平。預計下周市場價格仍將小幅調整。

杭州市場:本周杭州建筑鋼材價格繼續上漲,單周價格上漲60-80元/噸。現沙鋼產Ф16-25mmHRB335螺紋主流報價在5030元/噸,永鋼產Ф16-25mmHRB335螺紋主流報價在5010元/噸,其余鋼廠主流報價在4930-4950元/噸;三級鋼方面,現西城主流報價在4930元/噸;線材方面,現高線主流報價在5130-5170元/噸;盤螺方面,現永鋼Ф8-10mmHRB400盤螺報5350-5450元/噸。

市場反饋,8月1日,沙鋼、永鋼、中天等大幅上調8月上旬出廠價格,帶動流通商為了維護自身利潤跟隨上漲,推高市場流通價。但是經過周一、周二的快速上漲以后,市場明顯感覺成交未能及時跟上,繼續上漲動力不足,周三以后市場價格基本維持平穩。管家漾碼頭碼頭8月2日全天出庫2492件,當前螺紋鋼的庫存為10.15萬噸,出貨情況依舊偏弱。預計下周市場價格將小幅調整。

廣州市場:本周廣州建材價格繼續上漲,單周價格上漲60-80元/噸。線材方面,韶鋼Q235Ф8-10mm高線主流售價5210元/噸左右,萍鋼、珠海粵鋼同規格資源市場價格分別在5180元/噸、5170元/噸。螺紋鋼方面,韶鋼HRB335Ф18-25mm規格主流價格5200元/噸,冷鋼、珠海粵鋼、裕豐HRB335Ф18-25mm規格報價在5050-5130元/噸;三級鋼方面,韶鋼、裕豐、珠海粵鋼HRB400Ф18-25mm規格市場價格在5170-5320元/噸。

市場反饋,本周一華東地區主導鋼廠大幅上調價格,加之華北地區鋼坯價格強勢上漲,對廣州建材走勢形成較強支撐,韶鋼、廣鋼、裕豐等也相繼上調出廠價格,帶動價格跟隨上漲。近日市場成交基本正常,部分貿易商限量出貨。不過也有貿易商反映目前市場價格上漲過快,而終端需求并沒有同步跟進,近兩日市場成交雖有好轉,但多集中在貿易商之間,后期價格進一步上漲動力不足。預計下周市場價格將以穩為主。

二、成本分析

1、本周鋼廠調價

如果說7月下旬鋼廠價格上調屬于補漲行為,那么8月上旬鋼廠價格的大幅上調在很大程度上超出市場預期,以沙鋼為首的江蘇地區主導鋼廠8月上旬出廠價格大幅上調60-150元/噸,西北地區的八鋼出廠價格更是一次性大幅上調250元/噸,調整后的出廠價格明顯高于當天的市場價格,也成為推動本周國內鋼價強勢上漲的主要動力。原材料價格上漲,鋼廠通過上調出廠價格來轉嫁成本壓力,本也無可厚非,但如果上調幅度過大,超出了市場的承受能力,或將提前透支后期鋼價上行的動力。

從鋼廠生產情況來看,7月上旬和中旬中鋼協會員企業粗鋼日均產量分別為162.75萬噸和162.31萬噸,低于6月份的163.86萬噸。進入7月中旬以后廣西、江西、江蘇等地對工業限電力度加大,部分鋼廠生產受到一定影響。但考慮到目前限電僅限于局部地區,對整體產量影響并不大。從華東地區主導鋼廠訂貨比例來看,沙鋼8月份螺紋9折,盤螺7折,線材3折;中天8月上旬計劃量線材100%,盤螺100%,螺紋80%,總體維持在正常水平。

2、原材料

本周原材料價格強勁上漲,鋼坯、廢鋼價格均創下今年以來的新高。

具體來看,鋼坯市場:唐山地區鋼坯價格上半周大幅上漲,一舉創下年內新高,下半周出現回落,本周累計上漲幅度仍達到40元/噸。據了解,前期有少數軋材企業因檢修,將庫存鋼坯資源對外投放,但隨著檢修結束,要重新開始采購,在貿易商資源量少以及下游軋材企業鋼坯庫存較低的情況下,整體鋼坯資源仍然緊張。焦炭市場:本周華北地區焦炭價格繼續保持穩定,焦化企業稍有限產,產銷基本保持平衡,部分焦化企業表示由于鋼坯價格上漲,近日焦企紛紛提倡漲價申請,但是鋼廠依然微利,漲價申請未能通過。廢鋼市場:本周華東地區廢鋼價格繼續上漲50元/噸,創下年內新高。受成品鋼材、鋼坯價格逐步穩定影響,廢鋼市場貿易商心態看好,鋼廠觀望心態略有松動,部分鋼廠廢鋼采購價格上調。

鐵礦石市場:本周河北地區鐵精粉價格連續上漲,累計上漲幅度達40元/噸。近日河北連降大雨,礦山和選廠生產都受到一定影響,為防止礦山尾礦庫浸水,引發事故,部分地區礦山被要求停產,進行防洪。市場資源總體偏于緊張,鋼廠采購又較為積極,持有資源的廠家對近期市場繼續看漲。外盤價格上漲,外盤63.5印粉外盤報價在186美元/噸,較上周末上漲3美元/噸。詢盤情況有所好轉,但由于報價較高,實際成交并不理想。

海運市場,波羅的海干散貨運價指數(BDI)8月4日上漲0.64%,報1268點,連續第二個交易日反彈,此前連續18個交易日出現下跌。隨著鐵礦石價格高位運行,抑制進口需求,加上南非煤礦工人持續罷工,導致國際煤運市場惡化,航運運力過剩的影響短期內很難改變。

三、供給和需求分析

西本新干線交易平臺數據顯示,7月份滬終端需求淡季不淡,進入8月份第一周市場需求釋放仍保持良好,上半周交易活躍,下半周出貨有所放緩。保障房建設的加快開工對市場需求形成的提振作用仍較為明顯,尤其是在打地基階段用量較大的線材及Φ28mm以上大規格螺紋鋼出貨量較大。

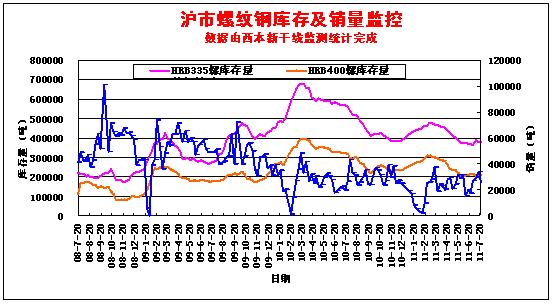

從庫存情況來看,根據西本新干線綜合庫存監測數據顯示,近兩周滬螺紋鋼庫存量小幅上升,線材庫存量繼續下降,市場整體庫存量仍維持在較低水平。目前市場上資源結構性短缺的現象仍較為普遍,如大廠高線、12米定尺大規格螺紋鋼等持續處于緊張狀況,對當前鋼價走勢形成一定支撐。

四、宏觀分析

(1)中國物流與采購聯合會(CFLP)1日發布的7月中國制造業采購經理指數(PM I)為50.7%,比上月回落0.2個百分點,連續4個月回落。雖然該指數達到2009年3月以來最低點,但是其降幅較上月大幅收窄0 .9個百分點

(2)匯豐控股有限公司8月1日公布,7月份匯豐中國制造業采購經理人指數(PMI)從6月份的50.1降至49.3,表明中國制造業活動自2010年7月以來首次出現萎縮。該數據亦為2009年3月份以來的最低水平。

(3)美國參議院本周二中午以74票對26票通過提高政府債務上限的議案,而眾議院周一以269票對161票通過此議案。根據議案,美國政府債務上限將獲上調2.1萬億(美元,下同)至2013年,同時分兩步削減赤字約2.4萬億。

(4)7月31日至8月1日,中國人民銀行分支行行長座談會在河南鄭州召開。會議指出,下半年要按照中央的決策部署,繼續切實處理好保持經濟平穩較快發展、調整經濟結構、管理通脹預期三者關系,堅持把穩定物價總水平作為宏觀調控的首要任務,繼續實施好穩健的貨幣政策,保持必要的政策力度。同時,把握好調控的方向、力度和節奏,進一步提高調控的針對性、靈活性和前瞻性。要綜合運用利率、匯率、公開市場操作、存款準備金率和宏觀審慎管理等工具組合,保持合理的社會融資規模和節奏。

(5)根據國家發展和改革委員會29日公布的各省份上半年節能目標完成情況預警表,內蒙古、江西、河南、海南、甘肅、青海、寧夏、新疆等8個地區節能目標完成情況預警等級為一級,這意味著這些地區節能形勢“十分嚴峻”。發展改革委認為,河北、江蘇、浙江、福建、湖北、廣東、廣西、陜西等8個地區預警等級為二級,這意味著這些地區節能形勢“比較嚴峻”;北京、天津、山西、遼寧、吉林、黑龍江、上海、安徽、山東、湖南、重慶、四川、貴州、云南等14個地區屬于三級預警,即這些地區節能進展“基本順利”。

(6) 在7月中國制造業采購經理人指數(制造業PMI)頑強站在“榮枯線”上方之際,非制造業PM也出現了強勢的止跌回升。7月份非制造業PMI為59.6%,比上月回升2.6個百分點,維持高位運行。同月的匯豐服務業PMI連續兩個月下滑,但匯豐銀行報告仍稱,未來12個月,中國服務業經營前景樂觀。

本周宏觀方面備受關注的PMI數據出臺,中國物流與采購聯合會發布的7月份中國制造業采購經理指數(PMI)為50.7%,環比回落0.2個百分點,仍然穩定在50%的分界線之上。而匯豐公布的7月份匯豐中國制造業采購經理人指數(PMI)從6月份的50.1降至49.3,顯示制造業活動出現萎縮。由于匯豐PMI更偏向沿海中小私營企業,兩個PMI數據的差異突顯出我國中小企業及民企經營困難,而大型國企的情況則仍較為平穩。在中國數據轉差的同時,歐美的情況亦不樂觀,歐元區7 月PMI 降至50.4,為2009 年9 月來最差;美國供應管理協會(ISM)7 月制造業指數亦降至50.9, 低于6 月的55.3。全球制造業活動表現出2009年經濟復蘇以來的最慢的速度。

資金方面,央行在本周二和周四分別發行10億元一年期央票和10億元三月期央票,本周公開市場到期資金為460億元,一周內央行向市場凈投放資金440億元,這也是央行連續第三周凈投放資金,合計向市場凈投放資金達950億元。在央票維持地量發行、公開市場連續凈投放的影響下,回購利率已逐步回落,市場資金緊張的局面稍有緩解。不過本周央行會議明確表態堅持把穩定物價總水平作為宏觀調控的首要任務,保持必要的政策力度,意味著貨幣政策基調難以松動。下周7月份CPI等重要經濟數據將相繼出臺,市場將再度迎來重要的加息時間窗口,國內市場資金面總體仍然趨緊。

五、綜合觀點

本周國內鋼市強勁上漲,而對于下周行情,提醒大家關注以下幾個方面:

其一、需求因素。根據西本新干線交易平臺數據,進入8月份市場延續7月份以來淡季不淡的局面,上半周終端需求釋放基本正常。不過在本周下半周市場需求已明顯趨弱,且周末臺風“梅花”逐漸靠近華東沿海,可能給華東沿海帶來惡劣的風雨天氣,對終端需求將會形成一定影響。因此,下周終端需求將面臨較大的不確定性,總體較本周減弱的可能性增大。

其二、供給因素。7月上中旬國內粗鋼產量較6月份的歷史高位小幅回落,但鋼廠產能釋放仍保持在較高水平。目前鋼廠生產建材利潤明顯強于板材,建材廠家生產積極性仍然很高,華東地區主要鋼廠8月份訂貨比例保持正常。從庫存來看盡管目前市場總體庫存量保持低位,但滬市螺紋鋼庫存量在最近兩周已連續出現上升,如果需求一旦減弱,供應壓力將會逐步顯現。

其三、成本因素。本周鋼坯價格在創出年內新高后,成交明顯趨勢,到下半周出現連續回落。進口鐵礦石價格盡管連續上漲,但在高位鋼廠普遍減少采購,價格進一步上漲動力不足。鋼廠方面在經過本周價格的大幅上調之后,部分鋼廠價格與市場價格倒掛的局面有所加劇,短期內鋼廠價格將難以繼續上調。因此,成本方面對鋼價的支撐力度將會有所減弱。

其四、資金因素。近期央行央票連續地量發行,在公開市場已連續三周凈投放,市場資金緊張的局面稍有緩解。但央行明確表態控制通脹仍為首要任務,政策幾無松動的可能。6月份CPI數據高達6.4%,市場預期7月份通脹率仍未見頂,甚至高于6月份。而央行如果再次加息,市場資金面將面臨進一步緊縮。

其五、資本市場。美國債務上限協議的達成暫時緩解了美債違約的擔憂,但并不意味著美國根深蒂固的債務問題就此解決,外界將關注焦點重新放回當下疲態盡顯的美國經濟。西班牙和意大利近幾周公債標售利率大幅上升,這令人擔心歐元區債務危機可能不限于希臘、愛爾蘭和葡萄牙。近日歐美股市出現暴跌,大宗商品普遍承壓,國內鋼材期貨在周一沖高之后連續出現回落,對現貨市場走勢也將形成一定影響。

綜合概括而言,筆者認為,本周鋼價上漲主要受鋼廠調價拉動,市場需求在下半周已明顯趨弱,而臺風“梅花”可能對下周需求形成進一步影響,加之鋼坯價格在沖至年內新高后連續回落,短期鋼價或將轉入震蕩下跌走勢。基于此,對下周市場行情給予偏消極的評價—綠色預警。具體來說,西本指數下周將在4800-4860元/噸區間震蕩整理。 [文] 西本新干線特邀撰稿人 2011/8/5

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日行業要聞早餐

· 2024-09-13周四波羅的海干散貨運價指數下跌

· 2024-09-13周四夜盤收盤漲多跌少

· 2024-09-129月12日唐山鋼坯晚報

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲