西本要聞

9月2日西本新干線鋼材價格指數走勢預警報告

2011年09月02日10:59 來源:西本資訊

本期觀點:旺季難旺 延續盤整

時間:2011-9-5—2011-9-9

預警色標:藍色

●市場回顧:成交清淡,鋼價總體平穩;

●成本分析:原料價格整體上漲,鋼廠價格下調為主;

●供需分析:粗鋼產量小幅反彈,終端需求弱于預期;

●宏觀分析:市場資金緊張局面仍將延續,二三線城市限購致樓市成交低迷;

●綜合觀點:受制于房地產調控及資金緊張,終端需求在傳統消費旺季也難以明顯好轉,預計下周國內鋼市仍將延續小幅盤整局面。

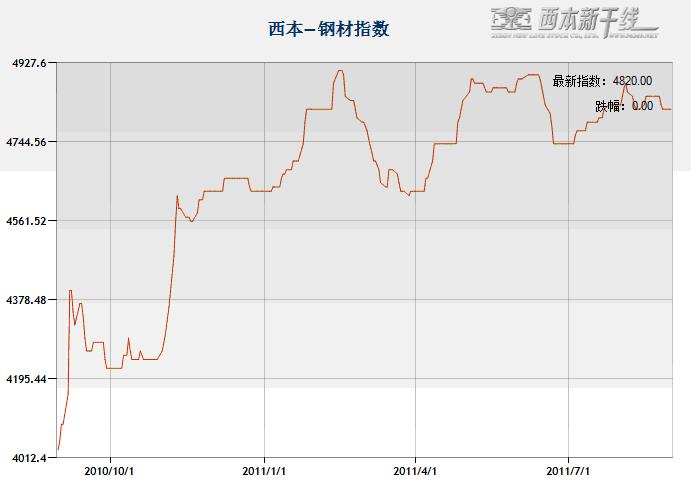

1、西本指數

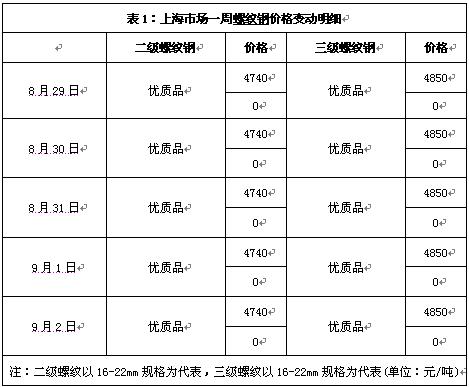

2、本周上海螺紋鋼價格變化情況

本周滬市鋼市總體平穩,整個8月份在一片平淡中結束。截至9月2日,西本指數報在4820元/噸,較上周五持平;同期,滬上優質品二級螺紋鋼代表規格調整至4740元/噸,較上周五持平;滬上優質品三級螺紋鋼報價調整至4850元/噸,較上周五持平。

客觀來講,近期國內整個股市、期貨等資本市場都處于小幅盤整局面,市場缺乏重大消息面的刺激,國內鋼材現貨價格也漲跌兩難。一方面近期鐵礦石、鋼坯等原料價格持續上漲,鋼廠成本處于高位,加之市場的低庫存局面,鋼材價格下跌有較強阻力;另一方面整個8月份市場需求低迷,市場資金緊張的局面抑制了市場交易的活躍度,價格上漲也缺乏動力。

那么,下周是進入9月份后的第一個完整的交易周,國內鋼價在傳統消費旺季能否出現上漲?市場真實需求表現如何?原料價格走勢怎樣?帶著諸多疑問,一起進入本期行情分析。

3、全國市場方面

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周國內鋼價總體平穩,部分市場略有走低。

北京市場:本周北京建筑鋼價保持平穩,單周價格不變。現高線8mm價格5040元/噸,二級小螺紋價格5230元/噸,二級大螺紋5030元/噸,三級小螺紋5450元/噸,三級大螺紋5130元/噸,盤螺價格5130元/噸。

市場反饋,近日出貨情況總體一般,大戶成交量多在1200-2000噸之間。部分直供工地的經銷商表示現終端需求仍表現不錯,但近期收款難度加大,資金成本進一步上升。而鋼廠承兌貼息率在抬高,資金方面的壓力加劇,商家對后市看法有一定分歧。周四河北鋼鐵出臺9月份價格政策,高線穩,盤螺、二級螺紋上調20元/噸,三級螺紋上調40元/噸。預計下周市場價格仍將以穩為主。

杭州市場:本周杭州建筑鋼材價格穩中略跌,單周線材價格持平,螺紋鋼價格下跌10元/噸。現沙鋼產Ф16-25mmHRB335螺紋主流報價在4930元/噸,永鋼產Ф16-25mmHRB335螺紋主流報價在4910元/噸,其余鋼廠主流報價在4830-4850元/噸;三級鋼方面,現西城主流報價在4800元/噸;線材方面,現高線主流報價在5100-5120元/噸;盤螺方面,現永鋼Ф8-10mmHRB400盤螺報5260-5330元/噸。

市場反饋,近日杭州市場建筑鋼材成交表現一般,其中管家漾鋼材市場日出貨量在2400-2500件。據商家反應,目前市場上資金緊缺的鋼貿商不在少數,對市場價格上行也形成較大壓力;同時商家普遍現貨庫存不多,價格下行的空間也有限。周四永鋼、中天等鋼廠對螺紋、盤螺出廠價格下調了50元/噸,線材價格不變,市場對此反應不大。預計近期市場維持弱勢運行態勢。

廣州市場:本周廣州建材價格平穩,單周價格持平。線材方面,韶鋼Q235Ф8-10mm高線主流售價5230元/噸左右,萍鋼、珠海粵鋼同規格資源市場價格分別在5190元/噸、5170元/噸。螺紋鋼方面,韶鋼HRB335Ф18-25mm規格主流價格5170元/噸,廣鋼、裕豐HRB335Ф18-25mm規格報價在5100-5130元/噸;三級鋼方面,韶鋼HRB400Ф18-25mm規格市場價格在5320元/噸。

市場反饋,近日總體成交尚可,螺紋出貨量有所增加,高線成交量相對萎縮。主要原因一是前期市場價格持續拉漲,目前價格依然偏高;二是前期高線資源持續缺貨,最近的資源有所增加。市場二線資源價格,普遍保持堅挺,部分規格有缺貨現象,如湘鋼二級螺紋20mm市場資源偏少。預計下周市場價格仍將穩中小幅波動。

二、成本分析

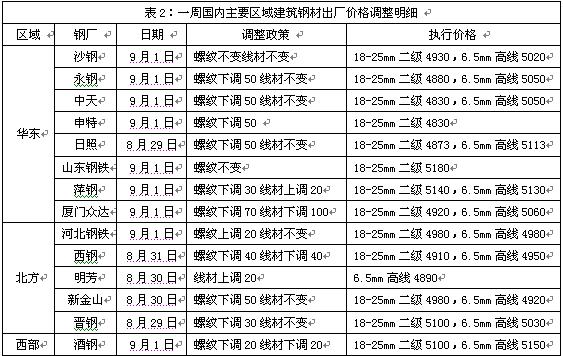

1、本周鋼廠調價

本周國內建筑鋼材價格以平穩為主,對出廠價格進行調整的鋼廠明顯減少,尤其是中南、西部地區本周基本沒有廠家調整出廠價格。華東地區旬定價的鋼廠則由于倒掛嚴重,普遍對出廠價格進行了下調,其中沙鋼線材、螺紋價格不變,盤螺價格下調50元/噸,對上期螺紋盤螺補差50元/噸,永鋼、中天、申特均對9月上旬螺紋鋼、盤螺出廠價格下調了50元/噸,并對8月下旬合同進行了部分補差。北方地區鋼廠調價有漲有跌,其中河北鋼鐵9月上旬線材價格不變,螺紋鋼價格上調20元/噸,武安地區線材廠家價格小幅上調,山西地區部分鋼廠則小幅下調。在經過本周的價格調整之后,華東地區主導鋼廠價格與市場價格總體持平或略有倒掛,后期鋼廠合同組織壓力將有所減輕。

從鋼廠生產情況來看,據中鋼協統計,8月中旬,76家重點企業粗鋼日均產量為163.3噸,旬環比增長0.21%。據此估算,8月中旬全國粗鋼日均產量194.7萬噸,旬環比增長0.25%。當月累計日均產量194.5噸,環比增1.67%。華東地區主導鋼廠除沙鋼計劃在9月份對一條棒材生產線進行檢修7-10天外,其他鋼廠生產總體正常。其中沙鋼9月份訂貨比例為螺紋8折、普線3折、盤螺8折;永鋼訂貨比例為螺紋8.5折,線材、盤螺6.5折。

2、原材料

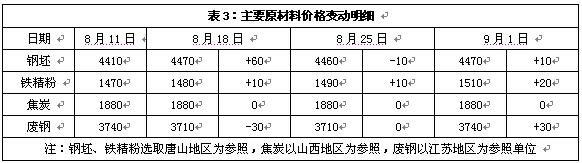

本周原材料價格穩中有漲,除焦炭價格保持平穩外,鋼坯、鐵礦石、廢鋼價格均小幅上漲。

具體來看,鋼坯市場:唐山地區鋼坯價格先漲后跌,總體較上周末略漲10元/噸。目前市場情況下,雖然市場人士認為下游需求情況較好,但由于外圍市場不確定性因素,商家對后市預期降低,鋼坯價格漲跌兩難,近期將保持小幅波動態勢。焦炭市場:本周華北地區焦炭價格繼續保持平穩,山西地區焦化企業出臺9月份指導價,準一級冶金焦在8月份基礎上上調60元至2060元/噸,地方焦化廠出廠價暫時穩定尚未執行。廢鋼市場:本周華東地區廢鋼價格小幅上漲30元/噸。目前廢鋼資源緊俏,在下游成品鋼材走勢并不明確之時,鋼廠采取小幅上調采購價格的情況。短期來看目前總體廢鋼資源仍處偏緊狀態,多數廢鋼貿易商、基地廢鋼資源并不充足,如果下游成品鋼材價格走勢確定,廢鋼價格有望繼續沖高。

鐵礦石市場:本周河北地區鐵精粉價格繼續上漲,幅度為20元/噸。由當前鐵精粉資源依舊緊張,遷西地區礦山尚未恢復生產,市場消息稱下月可能恢復。不過隨著價格的高漲,個別鋼廠考慮到生產成本已停止對國內鐵精粉的采購。外盤價格小幅上漲, 63.5%印粉外盤報價在188美元/噸,較上周末上漲1美元/噸。市場低品位資源較少,高品位資源價格較為堅挺,成交情況較為一般;在高企的原料成本以及鋼材銷售不暢的影響下,鋼廠采購意愿仍不強,隨用隨補,保持低位庫存。

海運市場,波羅的海干散貨運價指數(BDI)8月31日大漲5.34%,報1619點,逆轉前三個交易日的跌勢,并創近8個月來的最高位。大西洋持續船只短缺,尤其是海岬型,推動指數明顯走升。另外,來自巴西的鐵礦石和煤炭出口非常強勁,澳洲煤炭出口也終于趕上,日本煤炭進口在今年初地震影響過后也正迎頭趕上,刺激了海運市場需求。

三、供給和需求分析

西本新干線交易平臺數據顯示,本周盡管已進入金九季節,但市場預期的銷量好轉并沒有出現,終端需求釋放整體仍較為低迷,終端采購量延續8月份的局面連續第四周環比回落。且由于價格持續盤整,中間商倒貨的積極性全無,市場中間需求也相當低迷,市場整體交易的活躍度明顯降低。

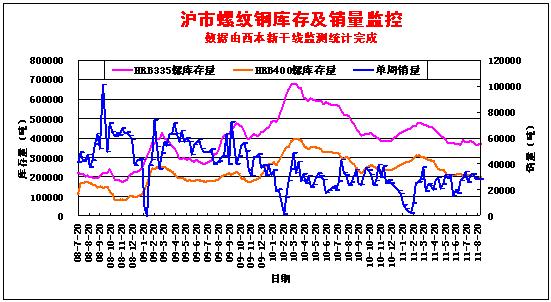

從庫存情況來看,根據西本新干線綜合庫存監測數據顯示,本周滬市螺紋鋼庫存量連續第四周小幅下降,但線材、盤螺庫存量出現上升,總體庫存量變化不大。目前滬市建筑鋼材庫存總量仍處于較低水平,但部分銹蝕資源占的比例開始加大,這部分資源的低價對市場整體走勢還是形成一定影響。

四、宏觀分析

(1)2011年8月份,中國物流與采購聯合會發布的中國制造業采購經理指數(PMI)為50.9%,環比回升0.2個百分點。該指數歷經4個月持續回落之后,止跌回升,顯示出經濟發展態勢回穩。

(2)據國家發改委統計,1-7月份,全國規模以上工業企業實現利潤28004億元,同比增長28.3%。主要行業利潤增長情況:黑色金屬礦采選業增長58.7%,黑色金屬冶煉及壓延加工業增長17.1%,有色金屬冶煉及壓延加工業增長56.5%。

(3)據報道,央行已下發通知,擬將商業銀行的信用證保證金存款、保函保證金存款以及銀行承兌匯票保證金存款等三類保證金存款納入存款準備金的繳存范圍。其中,工、農、中、建、交、郵儲銀行,從9月5日上繳首批保證金存款準備金;而其他銀行從9月15日上繳。粗略估算,三類保證金納入存款準備金繳存范圍,預計約凍結銀行資金8000億元,相當于三次上調銀行業存款準備金率。

(4)國務院總理溫家寶近日在《求是》雜志發表《關于當前的宏觀經濟形勢和經濟工作》的文章指出,今年以來,我國經濟增長由政策刺激向自主增長有序轉變,繼續朝著宏觀調整的預期方向發展。溫家寶強調,當前我國經濟發展面臨的國內外環境仍然十分復雜,不穩定、不確定因素還不少。綜合各方面情況看,穩定物價總水平仍然是宏觀調控的首要任務,宏觀調控的取向不能變。

(5)據統計,納入鋼協統計的77家大中型鋼廠7月份利潤共計85 .88億元,相比較6月份133.05億美元的利潤,減少了47.17億元,環比縮水約35.45%,同期實現利稅147.41億元,環比下降21.59%。7月份大中型鋼廠實現銷售利潤率為2.75%,環比下降1.42%。

從近期決策層的舉措來看,短期內宏觀政策基本沒有放松的可能。本周溫家寶總理發表文章指出穩定物價總水平仍然是宏觀調控的首要任務,宏觀調控的取向不能變。而此前發改委報告表示我國價格總水平仍可能高位運行。央行近日下發通知,計劃將商業銀行的保證金存款納入存款準備金的繳存范圍,從9月5日起實行分批上繳,預計凍結資金量將達到8000億元,相當于三次上調銀行業存款準備金率。盡管8月份央行在公開市場中實現凈投放1670億元,但市場資金仍處于緊張的局面,隨著9月起各銀行將開始補繳存準,市場資金緊張的局面很可能會進一步加劇,融資成本也面臨進一步上升的壓力。

8月25日,浙江臺州發布首個二三線城市限購令,或將開啟二三線城市限購潮。新一輪限購措施的出臺使得全國多數城市樓市成交低迷,中指院監測的35個城市中,上周16城市樓市成交量同比下降,5城市成交量跌幅在30%以上,其中重慶跌幅最大,達到50.4%。而上海樓市在8月前28天累計成交量未破50萬平方米,成為2005年以來歷史同期的最低水平。隨著一、二、三線城市限購的全面展開,后期房地產投資高速增長的局面將難以維系,對建筑鋼市需求將形成不利影響。

五、綜合觀點

本周國內鋼市表現平淡無奇,而對于下周市場走勢,提醒大家關注以下幾個方面:

其一、需求因素。西本新干線交易平臺數據顯示,從8月初至今終端采購量已連續四周環比回落,市場淡季特征表現明顯。下周是進入9月份后的第一周完整交易周,鋼廠和商家都對需求增長寄予希望。但國家對房地產市場持續保持調控力度,8月份上海樓市成交量創下近6年來的新低,9月份隨著限購政策深入到二三線城市,預計房地產低迷的態勢仍將延續,建筑鋼市整體需求仍難以明顯放大。

其二、供給因素。在7月份粗鋼產量創年內新低之后,8月份粗鋼產量又出現明顯反彈,鋼廠產能釋放率保持在較高水平。從華東地區主導鋼廠9月份訂貨比例來看,除沙鋼計劃安排一條棒材生產線檢修外,其他鋼廠訂貨均保持在正常水平。而從庫存情況來看,盡管全國庫存量總體仍處在較低水平,但在上周全國市場庫存量出現明顯上升,市場供應壓力已有所顯現。

其三、成本因素。近期盡管鋼價表現平淡無奇,但原料價格卻整體上漲,尤其是鐵礦石價格自8月份以來持續上漲。據鋼協統計,7月份大中型鋼廠實現銷售利潤率僅為2.75%,環比下降1.42%,遠低于工業行業的平均利潤率。目前鋼廠生產建材盡管仍有利潤,但利潤空間已逐步縮小。貿易商手中庫存基本為高價資源,稍一降價就意味著虧損,成本對當前鋼價的支撐作用仍然較強。

其四、資金因素。盡管央行近幾個月連續在市場凈投放資金,但難改資金整體緊張的局面。9月份隨著銀行新一輪存準的上繳,市場資金緊張的局面很可能會進一步加劇。而中央決策層在各個場合紛紛表示,穩定物價仍是當前宏觀調控的首要任務,后期政策面基本沒有放松的可能。因此,近期資金因素仍將會成為制約鋼價上漲的最重要因素。

綜合概括而言,筆者認為,下周市場盡管進入傳統的消費旺季,但房地產市場的低迷和資金緊張對需求釋放將形成明顯抑制,國內鋼價在缺乏重大消息面刺激的情況下,很難擺脫目前上下兩難的局面。基于此,對下周市場行情給予偏中性的評價—藍色預警。具體來說,西本指數下周將在4800-4850元/噸區間震蕩整理。 [文] 西本新干線特邀撰稿人 2011/9/2

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲