西本要聞

[庫存看鋼市] 去庫存壓力沉重 鋼價仍將震蕩筑底

2011年10月17日08:58 來源:西本資訊

西本新干線聲明:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。西本新干線登載本文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。非常感謝您對西本新干線的支持。

本周(10月8日—10月14日),西本——鋼材指數繼續下跌,周五收在4520元/噸,較節前下跌60元/噸。西本新干線現貨交易平臺監測的數據顯示,在此期間,國內主要建筑鋼材市場價格全面下跌,截止10月14日,全國44個主要市場25mm規格二級螺紋鋼平均價格為4625元/噸,較節前下跌113元/噸。華東區域杭州市場螺紋鋼代表品種規格價格報在4690元/噸附近,一周上漲10元/噸;華南區域廣州市場螺紋鋼代表品種規格價格報在4890元/噸,一周下跌80元/噸;華北區域北京市場螺紋鋼代表品種規格價格收在4500元/噸一線,一周大跌190元/噸;西南成都市場螺紋鋼代表品種規格價格收在4500元/噸一線,一周暴跌300元/噸;華中武漢市場螺紋鋼代表品種規格價格收在4580元/噸,一周下跌140元/噸。?

相對于現貨市場的持續下跌,節后期貨市場表現相對抗跌,多空雙方總體圍繞4300元/噸價位爭奪。螺紋鋼主力RB1201合約最高價出現在周二的4390元/噸,最低價出現在周三的4255元/噸,周五收于4314元/噸,較節前收盤價下跌25元/噸。周五RB1201合約持倉量為54678手,較節前增倉55970手。本周RB1201合約累計成交量為2995764手,較節前一周下降5.92%。本周鋼材期貨走勢盡管仍然偏弱,但下跌動力已明顯減弱,4300元/噸的價位幾度失手后又立即收回,周五仍頑強站在4300元/噸以上的價位。考慮到目前國內期現價差仍有300-400元/噸,且進入11月份后主力合約將進行轉移,預計近期國內期貨市場表現將有望繼續強于現貨。

節后國內現貨大幅走低,期貨也偏弱震蕩,那么下周市場走勢如何?鐵礦石價格的加速下跌對現貨走勢會不會形成新的利空?宏觀政策的局部松動跡象能否對鋼價走勢形成利好?在進入本期具體討論之前,首先還是一起看看西本新干線現貨交易平臺所監控到的相關庫存數據。

一、螺紋鋼庫存總量分析

西本新干線現貨交易平臺監測的數據顯示,2011年10月14日,上海市場主要倉庫HRB335牌號10-32mm螺紋鋼庫存總量為327385噸,同口徑統計范圍數據較10月8日減倉1320噸,減倉幅度0.4%;同期,主要倉庫HRB400牌號10-32mm螺紋鋼庫存總量為177906噸,同口徑統計范圍數據較10月8日增倉8510噸,增倉幅度5.02%。綜合數據,本期滬上螺紋鋼總體增倉9190噸,增倉幅度為1.44%。

二、分規格庫存量分析

從具體規格結構來看(如下表)(單位:噸)

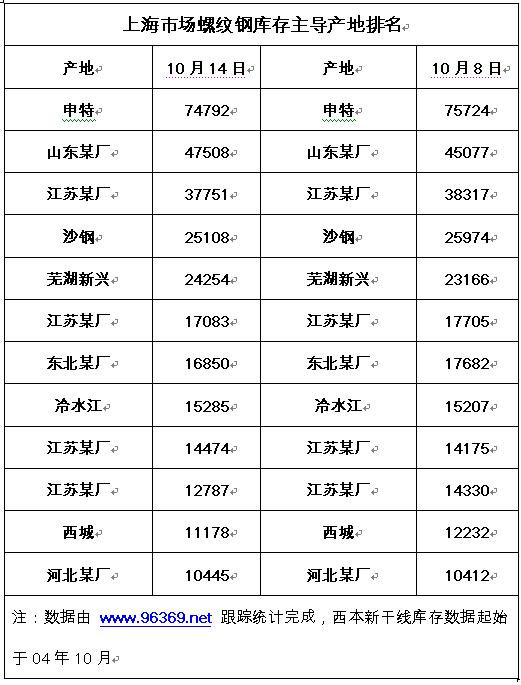

三、分產地類別存量分析

另從綜合產地結構方面看,截至2011年9月30日,上海市場螺紋鋼資源庫存量主導產地前十二位排名如下:

從鋼鐵現貨交易平臺——西本新干線監測的產地數據來看,本期庫存數據中總量超過萬噸的產地數量13家,超萬噸產地庫存累計317737噸(上期13家過萬噸產地累計320212噸)。對比來看,本期庫存數據中超過5000噸的產地數量22家,總庫存量380419噸(上期24家過5000噸產地累計庫存量393222噸)。

據西本新干線鋼鐵現貨交易平臺統計數據顯示,滬市螺紋鋼總體產地數量為84家(上期數據為86家)。

從本次庫存統計情況來看,本周滬市二級螺紋鋼庫存小幅下跌,三級螺紋鋼庫存量卻明顯上升。其中二級鋼10mm、14mm、20mm規格減倉超過1000噸;三級鋼14mm、16mm、20mm、25mm規格增倉超過1000噸。本周集中增倉幅度較大的鋼廠為日照、蕪湖新興花,減倉幅度較大的鋼廠為西城、新三洲。

四、總結分析

鋼鐵現貨交易平臺——西本新干線綜合庫存監測數據顯示:滬市螺紋鋼庫存量小幅上升,總量為50.53萬噸,較上周增加0.72萬噸;線材10.64萬噸,增加1.66萬噸;盤螺7.43萬噸,減少0.15萬噸。綜合來看,本期滬市建筑鋼材庫存總規模為68.6萬噸,較上周末增加2.23萬噸。

本期滬市建筑鋼材庫存出現上升,主要是線材和三級螺紋鋼上升明顯,二級螺紋鋼和盤螺還略有下降。縱觀全國市場,本期全國24主要市場螺紋鋼庫存量為621.99萬噸,減少2.08萬噸;線材庫存量為133.01萬噸,減少2.67萬噸。國內建筑鋼材庫存在經過連續七周的上升之后,本周首度出現小幅下降。

本周國內現貨鋼價盡管總體下跌,但各區域走勢差異明顯,北方、西部地區持續大幅下跌,多數市場跌幅均在200元/噸以上;華東、華南市場在上半周還一度小幅反彈,但進入下半周之后也普遍轉跌,但幅度相對較小。南北價差在近期有逐步擴大的趨勢,部分南方地區商家開始加大對北方資源的采購力度,北材南下的量將逐步增加,對后期南方市場走勢將形成新的壓力。

本周國內建筑鋼材庫存量盡管環比小幅下降,但較去年同期水平仍上升15.87%,市場供應壓力仍較為突出。而相對于市場庫存來看,鋼廠庫存盡管難以統計,但從市場反饋信息來看,不少鋼廠合同組織慘淡,廠內庫存積壓力已相當嚴重。本周上海市場就有某主導鋼廠往市場直接發貨1萬多噸三級鋼,扣除最大批量優惠商家拿貨最低成本不及4500元/噸,對現貨市場整體走勢直接形成打擊。后期鋼廠去庫存化的行為仍將值得關注。

資金方面,西本新干線監測的滬大額銀行承兌匯票月貼現率10月9日為9.40‰,較9月19日下降16.89%,10月14日滬大額銀行承兌匯票月貼現率盡管回升到9.70‰,但可提供貼現業務的銀行已明顯增加,市場資金狀況總體較節前稍有緩解。

而從政策來看,本周似乎在局部已經有了放松的跡象。一是本周三召開的國務院常務確定了支持中小企業的九大財金政策;二是鐵道部近期將獲得超過2000億元的融資支持;三是國務院總理溫家寶近日考察調研廣東外貿企業時表示 加大對外貿企業信貸支持。如果國家出臺實質性的寬松政策措施,對國內鋼市無疑將會形成直接利好。

綜合來看,目前國內市場及鋼廠庫存均處于較高水平,市場去庫存化壓力沉重,預計近期國內鋼價仍將震蕩筑底。同時考慮到目前鋼價已處于低位運行,多數鋼廠已處于虧損狀況,且國家宏觀政策有一定的放松跡象,國內鋼價繼續下跌的空間已經不大。

[文]西本新干線特邀撰稿人 五岳歸來

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日行業要聞早餐

· 2024-09-13周四波羅的海干散貨運價指數下跌

· 2024-09-13周四夜盤收盤漲多跌少

· 2024-09-129月12日唐山鋼坯晚報

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲