西本要聞

10月15日西本新干線鋼材現貨每周預警報告

2010年10月15日10:42 來源:西本資訊

本期觀點:需求反復 震蕩走低

時間:2010-10-18—2010-10-22

預警色標:綠色

西本新干線聲明:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。西本新干線登載本文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。非常感謝您對西本新干線的支持。

本期導讀:

●市場回顧:本周滬上鋼價先揚后抑;

●成本分析:原料價格整體抬升,鋼廠政策謹慎觀望;

●供需分析:終端需求釋放反復,節后庫存持續增倉;

●宏觀分析:樓市調控更趨嚴厲,存款準備金率再次上調;

●綜合觀點:基于政策風險和供給壓力,下周滬上鋼價或仍將震蕩下行。

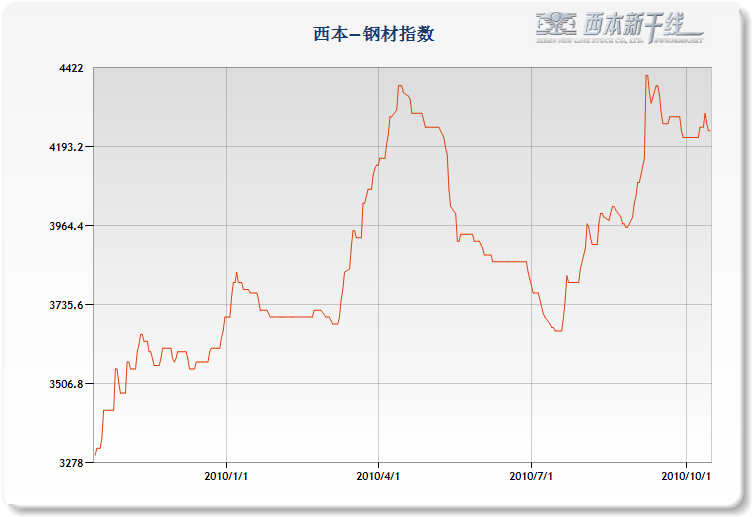

1、西本指數

2、本周上海螺紋鋼價格變化情況

十月伊始,滬上鋼價演繹了一波糾結上漲走勢。截至10月15日,西本指數報在4240元/噸,較節前上調20元/噸;同期,滬上優質品二級螺紋鋼代表規格調整至4170元/噸附近,較節前上調10元/噸;而滬上優質品三級螺紋鋼報價也調整至4350元/噸左右,較上節前下跌10元/噸。

所謂糾結上漲,可以看到,滬上鋼價從節前的4160元/噸一路上沖4200元/噸,高位觸及4220元/噸,三天突破50元/噸的漲幅還是頗為搶眼;但說到糾結,一邊是樓市打壓新政頻出,一邊是信貸收緊預期強烈,以及限產令下各大鋼廠的供應增加,都讓鋼價上漲心有忐忑。

于是,糾結上漲僅僅持續三天,宏觀調控的再度收緊以及終端需求的反復不定壓力襲來,市場又重回節前的跌價拋貨局面,并且成交再難有所起色。

既然本周鋼價已經漲勢開場,弱勢結束,那么下周鋼價又該如何演繹?終端需求能不能重新放大?庫存變化方向如何?原料市場變化如何?帶著諸多疑問,一起進入本期行情分析。

3、全國市場方面

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周南北鋼價普遍出現沖高回落行情,且值得注意的是,自中秋節后,華北鋼價已經開始低于華東鋼價,考慮到過磅和理算之間的差異,華北螺紋鋼價格甚至已經低于華東150元/噸左右,南北價差的逆轉也使得北貨南下形勢加劇。具體來看:

北京市場:本周北京建筑鋼價全面回落,單周下跌90元/噸。現高線8mm價格4250元/噸;二級小螺紋12mm價格4430元/噸,二級大螺紋4130元/噸;三級小螺紋12mm價格4480元/噸,三級大螺紋4260元/噸,盤螺價格4350元/噸。

市場反饋,上周末市場成交情況尚可,周一北京鋼價出現普遍上調,但由于終端備貨之前兩天基本告一段落,加之價格上調之后對中間需求的吸引力也明顯減弱,為刺激出貨,河鋼專賣場價格首先下調,帶動其余商戶價格進一步走低,但周二以后成交持續低迷,對價格全無支撐,市場價格只能進一步下探尋找支撐。

杭州市場:本周杭州建材市場價格沖高回落,單周價格下跌30元/噸。二級螺紋鋼方面,沙鋼產Ф16-25mmHRB335螺紋主流報價在4280-4300元/噸,永鋼產Ф16-25mmHRB335螺紋主流報價在4260-4280元/噸,其余鋼廠主流報價在4250-4260元/噸;三級鋼方面,現西城主流報價在4350-4380元/噸;線材方面,現高線主流報價在4350-4400元/噸左右。

市場反饋,由于節后大宗商品整體回升,鋼材期貨也出現強勢反彈,加之節后補庫需求明顯放大,刺激杭州鋼價連續攀高。但市場價格上調之后,需求開始出現轉弱跡象,且盡管是在節能減排的背景之下,但近期主導鋼廠發貨卻多以增量為主,導致市場心態有所不穩,鋼材行情也開始由強轉弱。

廣州市場:本周廣州建材市場盤整為主,單周價格無明顯變化。線材方面,現韶鋼Ф6.5mm高線售價4430元/噸左右,Ф8-10mm規格資源價格為4370元/噸左右;萍鋼、珠海粵鋼Ф6.5-10mm高線市場價格在4320-4340元/噸左右,九江、德龍等同規格高線資源售價在4320元/噸左右;二級螺紋鋼方面,現韶鋼、廣鋼Ф18-25mm規格主流售價4320-4310元/噸左右,冷鋼、萍鋼同規格資源市場價格也基本在4310元/噸,馬鋼、寶鋼資源報價基本穩定在4310-4340元/噸。三級螺紋方面,韶鋼、萍鋼資源售價分別4580、4440元/噸左右。

市場反饋,節后受期貨價格高開及外圍市場價格上漲的推動,本地市場主流報價也出現小幅上揚。但因亞運影響,加上部分北方資源逐步南下,商家對漲價表現也較為謹慎。而隨著周二以后華東華北行情的回落,本地市場心態也受到影響。成交也隨著轉淡。總體而言,亞運開幕在即,廣州鋼價已經難有表現,短期或將以弱勢整理為主。

二、成本分析

1、本周鋼廠調價

從目前的鋼廠政策來看,無論是寶鋼11月價格的穩中小漲,還是河鋼價格的維持穩定,抑或是沙鋼價格的部分上調,都可以看出鋼廠態度總體仍顯謹慎。

但鋼廠價格政策謹慎的背后,實際供給的增加更值得關注。從華東主導鋼廠來看,沙鋼10月訂貨螺紋8折線材盤螺8折部分不打折,而9月計劃量卻普遍執行4.5折;永鋼10月訂貨螺紋7折線材盤螺6折,而9月的數字卻是5折;同時中天鋼鐵10月螺紋鋼計劃量22萬噸,線材6.5萬噸,其中螺紋較上月增加6萬噸,整體計劃量也由5折提高到7折。在節能減排風聲仍緊,河南、山東再受限制的同時,華東地區以及華北部分地區的產量卻在迅速恢復,這也使得市場對政策效果產生疑問。同時,價格高位刺激下鋼廠的積極發貨行為也導致社會庫存開始由降轉升,供給和庫存問題的再度凸顯或將進一步引發后期價格矛盾。

2、原材料

?

再從原料市場來看,隨著節后現貨價格的躁動推高,部分原料品種也出現一定跟漲,但漲幅尚不明顯。

具體來看,受節能減排、供給減少影響,國產鐵礦石市場出現穩中小漲局面,市場整體詢盤增多,但實際成交一般,供需雙方觀望情緒濃厚。而進口礦市場報價堅挺,但目前大部分鋼廠庫存已經有所補充,采購節奏開始放緩,進口礦繼續上漲動力減弱。廢鋼市場在長假期間小幅盤整后,目前基本持穩,但北方地區部分廠家采購價出現適當上調。另外鋼坯市場總體表現平穩,但唐山地區表現較為活躍,普碳方坯一度由節前的3870元/噸上調到4030元/噸,隨后又回落至3950元/噸附近,目前成交仍顯弱勢。

同時值得注意的是,據鋼廠信息反饋,已收到來自力拓、必和必拓以及淡水河谷給出的最新報價函,從10月份開始供應的鐵礦石價格下調10%,意即三季度協議價的離岸價格在135美元/噸左右,這也是三大礦今年來首次下調價格。而中國海關總署周三公布數據顯示,中國9月份鐵礦石進口量為5260萬噸,較8月份的4460萬噸增長18%,但較上年同期的6455萬噸下降19%。客觀而言,四季度協議價主要是對三季度市場價格的一個反映,且對應目前現貨礦160美元/噸的到岸價格(巴西至中國29.765美元/噸,西澳至中國11.846美元/噸)而言,其價差也不算明顯。

三、供給和需求分析

西本新干線交易平臺數據顯示,節后三天,終端需求出現明顯放量,單日銷量達到9月以來的最高水平,但由于終端補庫迅速告一段落,而中間需求多不愿跟進,本周二之后形勢急轉,需求開始持續萎靡。

從庫存情況來看,根據西本新干線綜合庫存監測數據顯示,此前連續近三月的減倉自節后終結,本周滬上鋼材繼續增倉勢態。且值得注意的是,隨著北貨南下步伐加快,除較為傳統的北臺、新撫順、西林等資源之外,凌鋼、通鋼、國豐等一些此前并不常見的資源也開始在華東市場出現。

四、宏觀分析

(1)中國外匯交易中心公布的人民幣匯率中間價顯示,10月14日人民幣對美元匯率中間價報6.6582,較10月13日(6.6693)上升111個基點,再次創出匯改以來新高。

(2)節前出臺的“新國五條”規定,各商業銀行暫停發放居民家庭購買第三套及以上住房貸款;對不能提供一年以上當地納稅證明或社會保險繳納證明的非本地居民暫停發放購房貸款;對貸款購買商品住房,首付款比例調整到30%及以上;對貸款購買第二套住房的家庭,嚴格執行首付款比例不低于50%、貸款利率不低于基準利率1.1倍的規定。

(3)住房和城鄉建設部、國土資源部和監察部近日聯合發文要求,各地要立即研究制定貫徹落實新“國十條”實施細則。住建部、監察部等部門將對省級人民政府穩定房價和住房保障工作進行考核與問責。對政策落實不到位、工作不得力的,要進行約談,直至追究責任。

(4)央行11日通知工、農、中、建四大國有銀行及招商銀行和民生銀行,將存款準備金率上調50基點。調整之后,四家大型銀行的存款準備金率為17.5%,民生銀行和招商銀行的存款準備金率為15.5%。

(5)數據顯示,9月當月新增人民幣貸款5955億元,分別比上月和去年同期多增503億和788億元。其中,居民戶貸款增加2470億元,占當月新增人民幣貸款的41.48%,增量和占比均高于8月份。而居民戶貸款多增主要緣于居民中長期貸款多增,9月份居民中長期貸款增加1526億元,比上個月的1114億元多增412億元。

(5)海關統計顯示,9月份我國進出口值2731億美元,增長24.7%。其中出口1449.9億美元,增長25.1%;進口1281.1億美元,增長24.1%;當月貿易順差168.8億美元,較上月環比減少15.7%。9月份我國外貿進出口值環比增長5.6%,刷新今年7月份創下的2622.9億美元的紀錄,再創歷史新高。其中進口環比增長7.4%,也創下歷史新高。而出口環比僅增長4.1%,致使9月份當月順差降低至近5個月的最低點。

節后的宏觀經濟形勢可謂頗為微妙,9月新增貸款的超預期增長以及通脹壓力的實際逼近導致央行不得不采取差別準備金率來回收流動性,但是,全球第二輪定量寬松政策襲來、各國匯率戰爭一觸即發的背景,又導致我國貨幣政策調控的手段非常有限,年內加息幾無可能。

再從金融數據來看,根據西本新干線最新監測數據顯示,大額銀行承兌匯票貼現利率經過節前的持續攀高之后,節后卻出現穩中下行景象,截止10月13日跌至3.48‰/月。可以看出,盡管央行已經通過差別準備金調控的方式回收流動性,但節后市場間流動性卻仍顯充裕。

同時值得注意的是,盡管貨幣政策短期難有作為,但國家對于樓市調控卻是不惜重拳,繼北京之后,上海、廣州、杭州等城市也被套上限購緊箍咒,且多部委聯合發文,將對省級人民政府穩定房價和住房保障工作進行考核與問責。樓市重壓以及年底流動性的適當收緊,或都對鋼價難言支撐。

五、綜合觀點

本周鋼價再次上演沖高回落一幕,而對于下周市場走勢,提醒大家關注如下幾個方面:

其一、需求因素。根據西本新干線交易平臺數據顯示,節后需求釋放可謂大起大落,之前三天是連續放量,對市場信心鼓舞極大;但此后幾天卻大幅回落,且遲遲不見起色。需求的反復不定也是目前市場難有方向的最大癥結。

其二、供給因素。就本地市場而言,主導鋼廠10月計劃量的大幅增長已經壓力不小,且由于南北價差的利潤誘惑,北貨南下步伐仍將加快。應該說,成本高位之下的供給增加對價格也存在一定的抑制作用。

其三、資本市場。客觀而言,全球范圍內的紙幣泛濫造成通脹預期大為強化,也引發資本市場做多熱情卻瞬間點燃,且大宗商品市場表現尤為出彩,多個品種創出歷史新高水平。但單就螺紋期貨而言,基本面的弱勢決定其突破困難,但整體資本市場的強勢又在一定程度上限制了其下行空間,短期來看,螺紋期貨仍將以區間震蕩為主,難以走出趨勢性行情。

綜合概括來說,筆者認為,由于需求本身的釋放反復加之供給的實際增加,對鋼價仍有一定抑制作用,下周市場或仍將以震蕩下行為主。基于此,對下周市場行情給予偏消極的評價—綠色預警。具體來說,西本指數下周將在4180-4250元/噸區間震蕩整理。 [文] 西本新干線特邀撰稿人 2010/10/15

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲