西本要聞

[庫存看市場]鋼價漲勢暫停 盤整背后細思量

2010年09月19日11:34 來源:西本資訊

西本新干線聲明:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。西本新干線登載本文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。非常感謝您對西本新干線的支持。

國內知名鋼鐵現貨交易平臺——西本新干線監測的數據顯示,上周(9月13日—9月17日),西本——鋼材指數再次重復先漲后跌,最終收在4260一線,一周下跌60點,期間高點觸及4370點。在此期間,國內主要建筑鋼材市場價格普遍出現先漲后跌運行態勢,具體來說,截止9月17日,華東區域上海市場螺紋鋼代表品種規格價格報在4160-4180元/噸附近,一周下跌約90-120元/噸;華南區域廣州市場螺紋鋼代表品種規格價格報在4480元/噸一線,一周下跌約40元/噸,期間曾上漲至4570元/噸;華北區域北京市場螺紋鋼代表品種規格價格收在4430元/噸一線,一周下跌約10元/噸,期間曾上漲至4520元/噸;西南成都市場螺紋鋼代表品種規格價格收在4430元/噸一線,一周下跌約130元/噸,期間曾上漲至4610元/噸;華中武漢市場螺紋鋼代表品種規格價格收在4430元/噸,一周下跌約90元/噸,一周下跌約90元/噸,期間曾上漲至4590元/噸。

其實從數據來看,上漲的勢頭在上周,普遍出現了停滯,接連出現的是幅度不一的價格回落。出現這種局面,市場各方的反應如何呢?有人說,漲勢仍將繼續;也有人說,疲態盡顯,需求跑道被擁搶。市場接下來將要何去何從?在具體討論之前,首先還是一起看看西本新干線現貨交易平臺所監控到的相關庫存數據。

一、螺紋鋼庫存總量分析

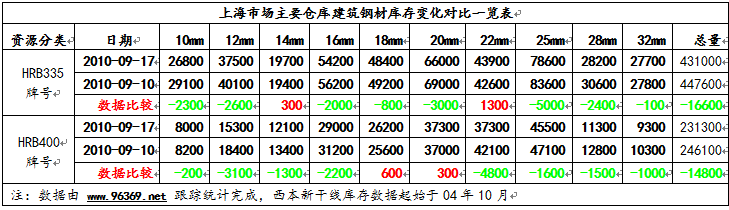

西本新干線鋼鐵現貨交易平臺監測的數據顯示,2010年9月17日,上海市場主要倉庫HRB335牌號10-32mm螺紋鋼庫存總量為431000噸,同口徑統計范圍數據較9月10日減倉16600噸,減倉幅度3.71%;同期,主要倉庫HRB400牌號10-32mm螺紋鋼庫存總量為231300噸,同口徑統計范圍數據較9月10日減倉14800噸,減倉幅度6.01%。綜合數據,本期滬上螺紋鋼總體減倉31400噸,總體減倉幅度為4.53%。

二、分規格庫存量分析?

從具體規格結構來看(如下表)(單位:噸)

?

三、分產地類別存量分析

另從綜合產地結構方面看,截至2010年9月17日,上海市場螺紋鋼資源庫存量主導產地前十二位排名如下:

?

?

從鋼鐵現貨交易平臺——西本新干線監測的產地數據來看,本期庫存數據中總量超過萬噸的產地數量16家,超萬噸產地庫存累計465,000噸,較上期減倉約38,000噸(上期18家過萬噸產地累計503,000噸),另有12個產地資源庫存量超過5,000噸,累計86,000噸(上期12家產地累計78,000噸)。對比來看,本期庫存數據中超過5,000噸的產地數量28個,總庫存量551,000噸(上期30家過5000噸產地累計庫存量582,000噸)。

上述統計范圍中,屬于華東本地資源庫存量約為38.2萬噸(上期數據為40萬噸),來自東北、華北區域產地的資源庫存量約為7.2萬噸(上期數據為7.3萬噸),來自山東區域產地資源庫存量約為9.7萬噸(上期數據為10萬噸)。

據西本新干線鋼鐵現貨交易平臺統計數據顯示,滬市螺紋鋼總體產地數量略減少至87家(上期數據為88家)。

四、總結分析

西本新干線綜合庫存監測數據顯示:滬市螺紋鋼庫存量進一步減倉至662,300噸,盤螺庫存量約為46,000噸,線材庫存量約為156,000噸。綜合來看,本期滬市建筑鋼材庫存總規模降至約86萬噸。

價格上漲,從4000元/噸以內,迅速拉升10%的幅度,而后出現現階段的盤整,筆者以為,大體上說是正常的。

首先從庫存資源來說,目前的鋼材現貨價位,給了許多的資源解套的機會,尤其是那些“墊資”的庫存。面對著市場價格的飆升,許多資源順勢獲利兌現,或者逐步兌現出來后,這就讓需求的弱勢表露無遺,因此這部分急于兌現的資源,將原本處于上升中的鋼價,硬生生壓了下來。

再次從近期的宏觀形勢來看,資金層面與政策層面似乎并不能令人太過樂觀,尤其是資金層面,雖然近期央行維持了凈投放操作,但是此前短期融資產品利率上行還是明顯的,折射出此前資金層面的緊張。縱觀下半年來看,在國內CPI達到3.5%、國際社會部分經濟主體競相加息的情況下,資金面要想十分寬松,或者有點不切實際。結合近期央行重申“適度寬松”的口徑推想,大概也就是維持現狀,“寬松則收、偏緊略投”的策略。

最后總結來看,近期鋼價從“迅速上漲”到“快跌盤整”,預期在其中扮演了很好的催化劑角色。而從一味拉漲到獲利兌現受挫,鋼價出現回調,預期在一定程度上,也應該是開始分化了。現在還有兩個預期在市場潛在,一個是“限產影響”,另一個還是“需求預期”,前者至今還是說不清道不白,后者到目前為止還只能說是預期,即便10月底滬市鋼材需求有所回升,但是類似華南區域鋼材需求卻會開始受到亞運因素的困擾,與之對應的是屆時的北方氣候變化。

也就是說,在接下來的1-2個月內,如果真實終端需求不能有所表現,鋼材“限產”影響程度開始明確后,市場恐怕會走向另一個極端。

在此之前,有資源、限產影響較小的廠家或者能“多收三五斗”,這中間參與囤積的商家或者結局還是會不一,年復一年,鋼市故事又要來一個循環了。[文]西本新干線特邀撰稿人 一家之言

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-149月14日行業要聞早餐

· 2024-09-13央行:前八個月人民幣貸款增加14.43萬億元

· 2024-09-139月13日商品期貨日盤綜述

· 2024-09-139月13日鋼廠調價信息匯總

· 2024-09-13上海建筑鋼市日記(漲勢見緩)

· 2024-09-13【9月13日建筑鋼市晚報】整體上移

· 2024-09-139月13日唐山鋼坯午報

· 2024-09-139月13日行業要聞早餐