西本要聞

[庫存看鋼市] 5月經濟數據喜憂參半 鋼市觀望氛圍濃厚

2012年06月11日11:11 來源:西本資訊

西本新干線聲明:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。西本新干線登載本文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。非常感謝您對西本新干線的支持。

本周(6月4日—6月8日),西本——鋼材指數保持平穩,周五收在4030元/噸,較上周五持平。西本新干線現貨交易平臺監測的數據顯示,在此期間,國內主要建筑鋼材市場價格穩中有跌。截止6月8日,全國48個主要市場25mm規格二級螺紋鋼平均價格為4168元/噸,較上周五下跌11元/噸。華東區域杭州市場螺紋鋼代表品種規格價格報在4090元/噸,一周下跌30元/噸;華南區域廣州市場螺紋鋼代表品種規格價格報在4130元/噸,一周上漲30元/噸;華北區域北京市場螺紋鋼代表品種規格價格收在4190元/噸一線,一周下跌30元/噸;西南成都市場螺紋鋼代表品種規格價格收在4100元/噸一線,一周下跌20元/噸;華中武漢市場螺紋鋼代表品種規格價格收在4170元/噸,一周下跌10元/噸。 ?

現貨市場穩中有跌,期貨市場震蕩運行,在周一大幅下跌之后,周二至周五震蕩走高。螺紋鋼主力RB1210合約最高價出現在周四的4130元/噸,最低價出現在周一的4020元/噸,周五收于4108元/噸,較上周五收盤價上漲13元/噸。周五RB1210合約持倉量為739728手,較上周五減倉90326手。本周RB1210合約累計成交量為5059090手,較上周增長4%。本周市場繼續表現為成交活躍、持倉下降的態勢,多空雙方圍繞4100元/噸一線爭奪激烈。本周末公布的5月份經濟數據喜憂參半,央行降息對市場也未形成明顯刺激,下周希臘大選即將舉行,市場觀望氛圍或較為濃厚,多空雙方均會趨于謹慎。

本周現貨價格小幅波動,期貨價格先跌后漲,那么下周走勢如何?央行近三年半首度降息,5月份數據如預期般低迷,后期政策會否進一步寬松?5月下旬粗鋼產量明顯回落,鋼廠檢修增加,對市場信心能否形成支撐?在進入本期具體討論之前,首先還是一起看看西本新干線現貨交易平臺所監控到的相關庫存數據。?

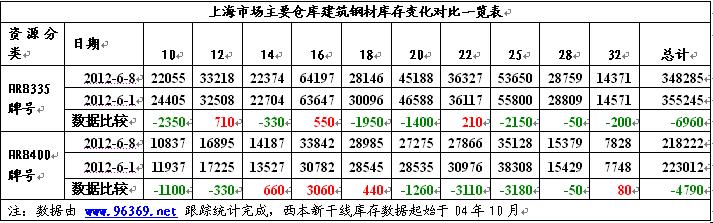

一、螺紋鋼庫存總量分析?

西本新干線現貨交易平臺監測的數據顯示,2012年6月8日,上海市場主要倉庫HRB335牌號10-32mm螺紋鋼庫存總量為348285噸,同口徑統計范圍數據較6月1日減倉6960噸,減倉幅度1.96%;同期,主要倉庫HRB400牌號10-32mm螺紋鋼庫存總量為218222噸,同口徑統計范圍數據較6月1日減倉4790噸,減倉幅度2.15%。綜合數據,本期滬上螺紋鋼總體減倉11750噸,減倉幅度為2.03%。

二、分規格庫存量分析?

從具體規格結構來看(如下表)(單位:噸)?

三、總結分析

鋼鐵現貨交易平臺——西本新干線綜合庫存監測數據顯示:滬市螺紋鋼庫存量小幅下降,總量為56.65萬噸,較上周減少1.18萬噸;線材13.06萬噸,減少0.11萬噸;盤螺6.55萬噸,增加0.02萬噸。綜合來看,本期滬市建筑鋼材庫存總規模為76.25萬噸,較上周末減少1.27萬噸。

本周滬市建筑鋼材小幅下降,其中螺紋鋼庫存量下降相對明顯。縱觀全國市場,本期全國24個主要市場螺紋鋼庫存量為689.27萬噸,減少4.89萬噸;線材庫存量為181.13萬噸,減少4.45萬噸。而從全國線材、螺紋鋼、熱軋板卷、冷軋板卷、中厚板五大品種庫存總量來看,本期全國綜合庫存總量為1584.18萬噸,減少11.51萬噸,降幅為0.75%。總體看來,本周全國總庫存出現連續第十六周下降,累計下降幅度為17.2%。不過目前全國總庫存和去年同期相比仍然增長9.39%,其中螺紋鋼、線材、熱軋板卷、冷軋板卷、中厚板分別增長23.62%、增長27.44%、下降9.78%、增長5.42%和下降1.59%。。

6月7日,央行宣布6月8日起下調存貸款基準利率0.25個百分點,并同時宣布將存款利率上限增加至1.1倍,同時擴大貸款利率的下浮區間擴大至0.8倍,這是2008年12月以來首度降息。此次降息的政策含義自然是呼應此前溫家寶總理“穩增長”之說,但降息的時點選擇在5 月數據即將公布之前,進一步增加了市場對 5 月經濟數據的悲觀程度。在降息當日,資本市場不漲反跌,對短期市場反而形成了壓力。不過央行近三年半首度降息,宣告了貨幣政策已全面轉向寬松,加之近期基礎設施投資增速的回升以及發改委審批項目的加快等等,隨著各項刺激政策效果的陸續發揮,對國內市場形成的利好也將逐步顯現。

在雙休日各項經濟數據相繼出臺,總體延續了4月份的放緩勢頭。5月居民消費價格指數(CPI)同比上漲3.0%,創下2010年6月以來的新低。1-5月固定資產投資增速為20.1%,房地產投資增速為18.5%,增速較1-4月分別下滑0.1%、0.2%。1-5月房屋新開工面積7.29億平米,同比下降4.3%,5月新開工面積1.84億平米,同比下降4.6%。不過5月份投資數據也不乏亮點,1-5月份施工項目計劃總投資490238億元,同比增長16%,增速較1-4月份提高1.5個百分點;新開工項目計劃總投資96386億元,同比增長22%,提高0.4個百分點。1-5月,鐵路固定資產投資為1296.54億元,比上年同期減少903.40億元,同比下降41.1%,降幅較1-4月減小2.53個百分點。5月份當月的固定資產、房地產投資環比4月份分別增長了20.21%和29.95%,表明5月份保障房、基建等投資已出現加快的勢頭,后期投資增速將有望企穩回升。

在鋼廠生產方面,據中鋼協統計,5月下旬重點鋼鐵企業粗鋼日均產量161.22萬噸,旬環比下降4.72%;全國預估粗鋼日均產量195.96萬噸,旬環比下降3.92%。中鋼協統計數據顯示,4月全國重點大中型鋼鐵企業利潤總額僅為17.9億元,按照4月份我國重點大中型企業產量5015萬噸測算,4月份重點大中型企業噸鋼利潤僅為35.69元。5月份國內鋼價平均下跌幅度超過100元/噸,考慮到原材料成本的滯后性,按此測算鋼鐵行業在5月份又轉入了全行業虧損。自5月中下旬開始國內鋼廠減產、檢修開始增多,鋼廠階段性的減產將有利于改善市場供求關系。

綜合來看,5月份當月投資數據有所改善,5月下旬鋼廠開始出現減產跡象,隨著國家刺激政策效應發揮效應,后市鋼材市場需求將有望回升。目前市場最大的不確定性仍在歐債問題,6月17日的希臘大選和6月19-20日的美聯儲議息會議尤為受到關注。預計在希臘退歐問題尚未明朗之前,市場將以盤整運行為主。[文]西本新干線特邀撰稿人 五岳歸來

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-14上海建筑鋼市日記(平穩過節)

· 2024-09-148月份國民經濟運行總體平穩

· 2024-09-148月份中國粗鋼產量7792萬噸

· 2024-09-142024年1—8月份全國房地產市場基本情況

· 2024-09-148月份70個大中城市中各線城市房價環比下降

· 2024-09-14央行公開市場實現凈投放1387億元

· 2024-09-14[庫存看市場]庫存明顯下降,鋼價低位反彈

· 2024-09-149月14日行業要聞早餐