西本要聞

[庫存看市場]需求弱供給增 鋼價淡季透支旺季恐難旺

2010年08月16日09:44 來源:西本資訊

西本新干線聲明:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。西本新干線登載本文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。非常感謝您對西本新干線的支持。

國內知名鋼鐵現貨交易平臺——西本新干線監測的數據顯示,上周(8月9日—8月13日),西本——鋼材指數進一步反彈至3990一線,一周上漲80點。在此期間,國內主要建筑鋼材市場價格全面反彈,具體來說,截止8月13日,華東區域上海市場螺紋鋼代表品種規格價格報在3950元/噸附近,一周漲幅約為70元/噸;華南區域廣州市場螺紋鋼代表品種規格價格報在4310元/噸一線,一周漲幅約為60元/噸;華北區域北京市場螺紋鋼代表品種規格價格收在4250元/噸一線,一周漲幅約為70元/噸;西南成都市場螺紋鋼代表品種規格價格收在4380元/噸一線,一周漲幅約為130元/噸;華中武漢市場螺紋鋼代表品種規格價格收在4330元/噸,一周漲幅約為50元/噸。

反彈的趨勢還在繼續,各地幅度雖然不一,但是縱觀生產、流通等環節的態度來看,市場進入了一種較為有意思的局面。接下來的鋼價走勢,應該還是大家所關注的,在進入本期具體討論之前,首先還是一起看看西本新干線現貨交易平臺所監控到的相關庫存數據。

一、螺紋鋼庫存總量分析

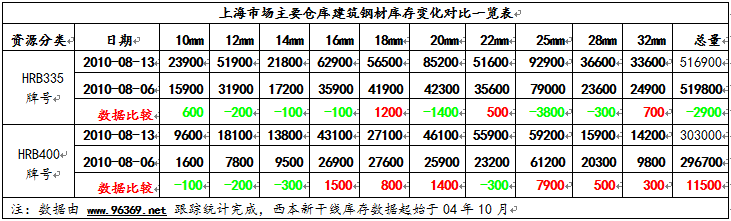

西本新干線鋼鐵現貨交易平臺監測的數據顯示,2010年8月13日,上海市場主要倉庫HRB335牌號10-32mm螺紋鋼庫存總量為519400噸,同口徑統計范圍數據較8月6日減倉2900噸,減倉幅度0.56%;同期,主要倉庫HRB400牌號10-32mm螺紋鋼庫存總量為303000噸,同口徑統計范圍數據較8月6日增倉11500噸,增倉幅度3.95%。綜合數據,本期滬上螺紋鋼總體增倉8600噸,總體增倉幅度為1.06%,減倉幅度繼上周放緩后,本周出現增倉跡象。

二、分規格庫存量分析

從具體規格結構來看(如下表)(單位:噸)

?

?

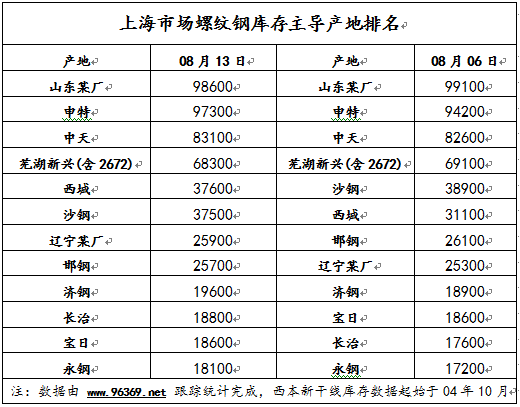

三、分產地類別存量分析

另從綜合產地結構方面看,截至2010年8月13日,上海市場螺紋鋼資源庫存量主導產地前十二位排名如下:

?

從鋼鐵現貨交易平臺——西本新干線監測的產地數據來看,本期庫存數據中總量超過萬噸的產地數量22家,超萬噸產地庫存累計664,000噸,較上期增倉約9,000噸(上期22家過萬噸產地累計655,000噸),另有14個產地資源庫存量超過5,000噸,累計82,000噸(上期12家產地累計81,000噸)。對比來看,本期庫存數據中超過5,000噸的產地數量36個,總庫存量746,000噸(上期35家過5000噸產地累計庫存量736,000噸)。

上述統計范圍中,屬于華東本地資源庫存量約為46.7萬噸(上期數據為46萬噸),來自東北、華北區域產地的資源庫存量約為10.5萬噸(上期數據為10.2萬噸),來自山東區域產地資源庫存量約為12.9萬噸(上期數據為13萬噸)。

據西本新干線鋼鐵現貨交易平臺統計數據顯示,滬市螺紋鋼總體產地數量為89家(上期數據為90家)。

四、總結分析

西本新干線綜合庫存監測數據顯示:滬市螺紋鋼庫存量為819,900噸,盤螺庫存量約為61,000噸,線材庫存量約為172,000噸。綜合來看,本期滬市建筑鋼材庫存總規超過105萬噸,總庫存量較上周略有增加。

承接開篇的話題,一起來看現實鋼價運行環境:

首先從終端用戶采購量來看,西本新干線現貨交易平臺監控數據顯示,該數據連續兩周呈現下滑態勢,繼前一周下滑超過20%后,上周該終端采購量趨勢數據進一步下滑約7%。而從市場了解到的最新情況來看,上周前半周中間倒手需求尚可,但是進入下半段后,中間倒手貿易業陷入沉寂。終端需求下挫、中間需求謹慎,這使得上周總體需求表現較為起伏。

從宏觀需求預期來看,著名經濟學家成思危近期公開描述過一組數據值得大家關注:“還有一個就是地方政府的債務根據審計署的審計,對18個省,14個市,38個縣的審計,就有2萬多億,有一半左右的省的財政收入和債務的比,債務超過財政收入2倍,其中最高的超過了2倍多,這個問題值得關注。現在中央在下力量治理,因為地方政府的債務如果沒有還債能力,就會造成中國式的次貸。不是中央財政買單,就是銀行壞賬沖銷,或者地方政府靠賣地、靠稅收來還債,這個情況是我們值得警惕的。”提出這個問題來的意思,是在提示對需求信心滿滿的群體,接下來幾個月可能的需求旺季,或者需求表現并不會盡如人意,提前做好打算是應該的。

還有人就保障性住房建設進行了更多的鋼材需求討論,近期中物聯鋼鐵物流專業委員會相關人士在一次小范圍研討會上就此事進行了詳細的分析。按照最新的保障性住房投資預算方案,全國范圍內580萬套保障性住房,所能帶來的鋼材需求約為2900萬噸,但是與之對應的資金需求約為5500億元。這中間需求要提出的幾個問題是:1、目前中央明確撥款額度為600億元,10倍于中央預算的總資金需求,如何得到滿足?此前2009年保障性住房相關資金到位率,是不足五成的。2、這580萬套保障性住房,有多少是已經建設完成的,有多少還需要待建的?剩余部分能夠釋放出多少需求?3、這些需求分攤到建設周期的各個時間段內,總量是否繼續如此可觀?

其次,從供給面來看,在此輪價格上漲之初,的確出現了因為終端用戶采購放量,而導致庫存量減少的勢頭,但是無論是滬上的數據監控,抑或是周邊市場數據監控情況來看,庫存不降反增的局面并不是稀罕事。

這是微觀市場供應面,從總體產能釋放層面來看,問題或者更加嚴肅一些,7月份粗鋼產能的減少,說明了鋼廠此前的減產是有一定成效的,此前鋼坯價格一度跌破3300元/噸,就可以表明部分調坯軋材企業處于限產狀態。隨著7月中下旬價格一路走高,上海市場螺紋鋼一度摸高到4000元/噸,外地部分市場更是重返4300元/噸以上。類似的價格快速反沖,使得產能利用率重新回歸高位,近期鋼坯價格的快速反彈,甚至再度出現“面粉超過面包價”的現象,本身就能夠折射鋼鐵生產企業重新回歸開足馬力生產的現狀。

再次,在宏觀層面,7月份CPI達到3.3%,或許是對業界最大的警示,因為作為資金需求大戶,無論鋼鐵生產、流通,對資金的籌劃都來不得半點馬虎。預期如此,下半年資金面相要過分寬松,可能只是一種奢望。

總結來說,在需求相對淡季的農歷六月、七月上旬出現價格上漲,一方面會使剛剛出現的上游鋼廠減產嘎然而止,另一方面還會催不必要的泡沫需求。這個問題會把剛剛趨于好轉的供需矛盾重新拉回積累矛盾的狀態。現有庫存消化速度得不到延續,而終端需求原本就不缺性的狀況下,伴隨還有需求淡季的分流,由此,當真正的需求旺季時間再度來臨之時,我們將要面對的市場,或者又將是“庫存高壓、需求不旺、人氣低落”。

尤其對于現貨經營市場而言,要弄清楚幾件事情:從哪里買?什么價格買?賣給誰?什么價格有人愿意買?近兩年,類似依靠“囤貨賭行情而暴富”的法寶,在鋼貿流通圈似乎越來越不靠譜了,因為大家在經營中會發現,貨總是賣不完的,而折騰來折騰去,許多人最后落得兩手空空或者還屬于不錯的。有鑒于此,尤其是流通環節,謀定而后動,切忌跟風純粹投機,或者是生存下去的必要考慮。[文]西本新干線工作室 一家之言

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日行業要聞早餐

· 2024-09-13周四波羅的海干散貨運價指數下跌

· 2024-09-13周四夜盤收盤漲多跌少

· 2024-09-129月12日唐山鋼坯晚報

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲