西本要聞

2013年2月西本新干線鋼鐵原料價格走勢預警報告

2013年01月31日07:00 來源:西本資訊

本期觀點:鋼廠產能恢復,原料穩中有漲?

時間:2013-2-1—2013-2-28

關鍵詞:需求 ?補庫 成本 ?庫存

● 市場回顧——外礦廢鋼沖高回落,煤炭焦炭繼續上漲;

● 成本分析——成本漲幅高于鋼價,鋼廠虧損幅度增大;

● 庫存分析——鋼廠整體庫存上升,外礦庫存增加明顯;

● 綜合觀點——節后鋼廠產能恢復,原料價格穩中有漲。

一、本月國內原料市場回顧

在鋼廠積極補庫帶動下,1月上旬國內市場原料價格總體上漲,其中進口鐵礦石、廢鋼價格漲幅相對較大。中下旬后,隨著鋼材價格逐步回落,鋼廠采購意愿減弱,部分原料價格出現松動,但總體走勢仍強于鋼材。

表1:國內主要原材料價格變動明細

本月國內主要原料市場情況如下:

鋼坯:

1月初國內鋼坯價格繼續上漲,唐山方坯價格一度突破3400元/噸大關,貿易商節前資源獲利100-150元/噸,開始逐步增加出貨。受此影響,1月中旬起鋼坯價格開始震蕩下跌,1月下旬再度小幅上漲,截止1月底,唐山地區普碳方坯價格為3280元/噸,較去年底上漲10元/噸。從庫存情況看,1月底唐山地區14個主要鋼坯倉庫庫存總量升至105萬噸,較去年底增加71萬噸。雖然目前市場庫存已接近去年同期的高位,但由于北方不少軋材企業已經停產,說明絕大部分資源在貿易商手中,而商家的建庫成本多在3300元/噸之上,在原料價格堅挺的局面下,鋼坯后市基本不存在下跌的空間。預計2月國內市場鋼坯價格將震蕩上漲,主流價格將重新站上3400元/噸。

鐵礦石:

1月份國內鐵礦石價格整體上漲。截止1月底,河北地區66%品位鐵精粉價格上漲30元至1160元/噸左右,安徽、江蘇地區65%品位鐵精粉價格上漲80-100元至1090-1120元/噸,湖北、福建地區64%品位鐵精粉價格上漲70-90元至960-1000元/噸。1月份進口鐵礦石價格沖高回落,月初普氏62%鐵礦石價格一度逼近160美元/噸(CIF)大關,但由于缺乏有效成交支撐,中旬起價格逐步回落,直到價格降至145美元/噸(CIF)左右,部分鋼廠才再度出手補庫,價格小幅回升。目前國內鋼廠鐵礦石庫存多在30天左右,只能支撐至2月下旬,而國內許多小礦山要到3月初才恢復生產。隨著2月下半月部分鋼廠產能逐步恢復,重新加大補庫力度,進口礦價格有望重返150美元/噸之上,國產礦也將隨之跟漲。

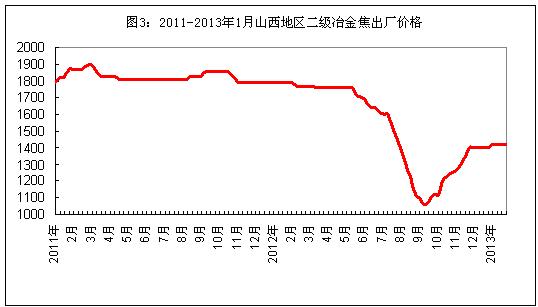

煤焦:

1月份國內焦炭和煤炭市場繼續保持升勢。截止1月底,山西地區二級冶金焦出廠價格為1450元/噸左右(見圖3),一級冶金焦出廠價格為1650元/噸左右,較去年底上漲100-150元/噸,鐵路運輸較為困難,公路運輸成本也明顯上升;山東、安徽地區二級冶金焦出廠價格上漲50-60元至1660-1680元/噸;西南地區連續發生礦難事故,煤炭資源供應緊張帶動焦炭價格繼續走高,貴州地區三級冶金焦出廠價格上漲70元至1770元/噸左右。1月份國內煉焦煤市場價格穩中有漲,河北開灤礦業肥煤出廠價格上調20元至1130元/噸(不含稅);龍煤集團主焦煤出廠價上調50元至1360元/噸;徐礦集團氣煤出廠價格上調40元至1220元/噸;山東新汶礦業氣肥煤出廠價格上調50元至1130元/噸。目前,國內鋼廠煤炭和焦炭庫存多在15-20天水平,僅能支撐至2月中旬,鐵路運輸緊張以及市場剛性需求將是推動節后價格繼續走高的主要動力。

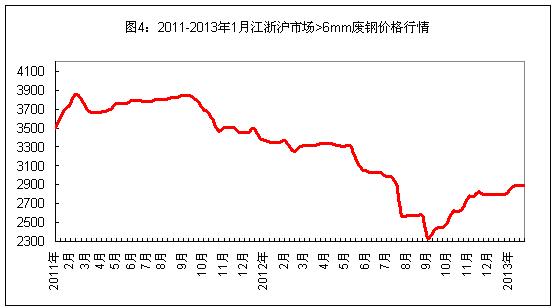

廢鋼:

1月初國內市場廢鋼價格整體上漲,中下旬后以小幅波動為主。截止1月底,江浙滬地區重廢價格為2800-2850元/噸,邊角料價格為2950-3000元/噸,較去年底上漲100元/噸。在中南地區,兩湖地區重廢價格升至2800-2870元/噸,上漲50-70元/噸。在北方地區,遼寧、天津地區重廢價格上漲100元至2850-2890元/噸,河北地區中頻爐鋼廠采購價格保持2500-2520元/噸(不帶票)。目前國內重廢價格已略低于鐵水,但由于大中型鋼廠普遍削減了廢鋼用量,而一些小電爐鋼廠從1月下旬起提前停產過年,市場需求相對疲軟,價格上漲動力不足,預計這種局面將持續至2月下旬,直到小電爐鋼廠開始恢復生產,廢鋼價格才有望再度攀升。

二、國內主要鋼廠調價情況

表2:1月份國內主要鋼廠原料采購價格調整情況

三、國內鋼廠成本和庫存變化

受進口鐵礦石和焦炭價格上漲影響,本月國內鋼廠生產成本繼續上升(見表3)。截止1月底,年產能大于1000萬噸鋼廠的螺紋鋼生產成本約為3982元/噸,較上月底上升153元/噸;年產能500-1000萬噸鋼廠的螺紋鋼生產成本約為3891元/噸,較上月底上升148元/噸;年產能小于500萬噸鋼廠的螺紋鋼生產成本約為3808元/噸,較上月底上升137元/噸。1月底國內市場二級螺紋鋼平均價格為3746元/噸,較上月底上漲84元/噸,漲幅明顯低于原料成本的升幅。對應20天前的原料成本,不少長材企業虧損200-300元/噸。

表3:本月國內鋼廠螺紋鋼生產成本測算

從庫存情況看(見表4),1月份國內不少鋼廠繼續加大大宗原料采購力度,進口鐵礦石和煤炭庫存都明顯上升,焦炭和廢鋼庫存變化不大。

表4:本月國內鋼廠原料庫存變化

四、綜合觀點

從往年情況看,節后鋼材價格上漲的概率相對更大。特別是經歷去年兩度去庫存之后,目前鋼材市場庫存要明顯低于2012年同期水平。同時,市場資金相對寬松,外部環境正在改善,市場需求和心態都逐步恢復。從原料情況看,目前鋼廠大宗原料庫存都不高,只能支撐至2月下旬,一旦節后鋼廠產能逐步恢復,必將再度加大采購力度,原料價格將呈穩中有漲態勢,進口鐵礦石價格有望重返150美元/噸之上,前期價格相對偏低的鋼坯、廢鋼有望上漲100元/噸左右,煤炭和焦炭則將以穩為主。[文] 西本新干線特邀撰稿人 謙文2013/1/30

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-13周四波羅的海干散貨運價指數下跌

· 2024-09-13周四夜盤收盤漲多跌少

· 2024-09-129月12日唐山鋼坯晚報

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報