西本要聞

[庫存看鋼市]節前需求萎靡不改 鋼價探底進程依舊

2010年06月12日16:02 來源:西本資訊

西本新干線聲明:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(? www.96369.net )或其相關合作者。西本新干線登載本文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。非常感謝您對西本新干線的支持。

國內知名鋼鐵現貨交易平臺——西本新干線監測的數據顯示,上周(6月7日—6月11日),西本——鋼材指數報收于3860一線,一周微跌20點。在此期間,國內主要建筑鋼材市場普遍回落,回落幅度差異較大。截止6月11日,華東區域上海市場螺紋鋼代表品種規格價格降至3780元/噸附近,較4月最高點回落約600元/噸;華南區域廣州市場螺紋鋼代表品種規格價格報在4030元/噸一線,一周累計下跌150元/噸,較4月最高點回落約600元/噸;華北區域北京市場螺紋鋼代表品種規格價格收在4050元/噸一線,一周累計下跌160元/噸,較4月最高點回落逾700元/噸;西南成都市場螺紋鋼代表品種規格價格收在4090元/噸一線,一周累計下跌190元/噸,較4月最高點回落近800元/噸;華中武漢市場螺紋鋼代表品種規格價格收在4020元/噸,一周累計下跌40元/噸,較4月最高點回落約600元/噸。

無意中看到了以上統計數據,看看國內主要建筑鋼材市場的情況,3月初上漲至今,價格運行軌跡在準確描述“從哪里來回哪里去”這個短句。如果一定要較真,那么價格現狀是尚未跌破漲價之初的“起點”。看時下的價格走勢,漲跌兩難的局面在繼續,現貨生產、流通商都在煎熬中度日,與之略有關聯的期鋼市場似乎受不得如此煎熬,很明顯,漲不上去、跌不下來,投機資金玩什么呢?話題不扯遠了,還是回到我們關心的現貨,這才是我們關心的重點。首先還是一起進入本期庫存數據分析。

一、螺紋鋼庫存總量分析

西本新干線監測的數據顯示,2010年6月11日,上海市場主要倉庫HRB335牌號10-32mm螺紋鋼庫存總量為574100噸,同口徑統計范圍數據較6月4日減倉1100噸,減倉幅度0.19%;同期,主要倉庫HRB400牌號10-32mm螺紋鋼庫存總量為324800噸,同口徑統計范圍數據較6月4日減倉7600噸,減倉幅度2.29%。綜合數據,本期滬上螺紋鋼總體減倉8700噸,總體減倉幅度為0.96%。從西本新干線監控數據來看,滬市螺紋鋼綜合庫存連續10周減倉、上周微增倉后,本周重返“去庫存”軌道,但是數據表明,庫存消化緩慢現狀未得到有效改善。

二、分規格庫存量分析

從具體規格結構來看(如下表)(單位:噸)

?

三、分產地類別存量分析

另從綜合產地結構方面看,截至2010年6月11日,上海市場螺紋鋼資源庫存量主導產地前十二位排名如下:

?

從鋼鐵現貨交易平臺——西本新干線監測的產地數據來看,本期庫存數據中總量超過萬噸的產地數量24家,超萬噸產地庫存累計752,000噸,較上期在減少約4,000噸(上期24家過萬噸產地累計756,000噸),另有11個產地資源庫存量超過5,000噸,累計80,000噸(上期12家產地累計85,000噸)。對比來看,本期庫存數據中超過5,000噸的產地數量35個,總庫存量832,000噸(上期36家過5000噸產地累計庫存量842,000噸)。

?

上述統計范圍中,屬于華東本地資源庫存規模為51.1萬噸(上期數據為51.2萬噸),來自東北、華北區域產地的資源庫存規模為11萬噸(上期數據為11.7萬噸),來自山東區域產地庫存資源總量16萬噸(上期數據為16.1萬噸)。

綜合數據顯示,主要產地來源中,華東本區域、山東區域鋼廠建筑鋼材近期抵滬量出現遲疑,但是這中間是鋼廠主動減少發貨量所致,抑或是鋼貿流通商主動減少訂貨量,尚不明確。另外值得關注的情況是,華北、東北區域鋼廠資源持續的減倉,這也是滬市本期庫存減倉的主要因素。另據西本新干線統計數據顯示,滬市螺紋鋼總體產地數量仍有接近90家。

四、總結分析

西本新干線綜合庫存監測數據顯示:滬市螺紋鋼庫存量微幅增倉至898,900噸,盤螺庫存量約為36,000噸,線材庫存量約為164,000噸。綜合來看,本期滬市建筑鋼材庫存總規模約為109萬噸,滬市主要建筑鋼材總庫存本期數據略有減少。

針對目前的鋼市現狀,流通商很無奈,鋼廠也有被拖入泥潭的感覺,西本新干線特邀評論員覃帥分析意見如下,供大家參考。

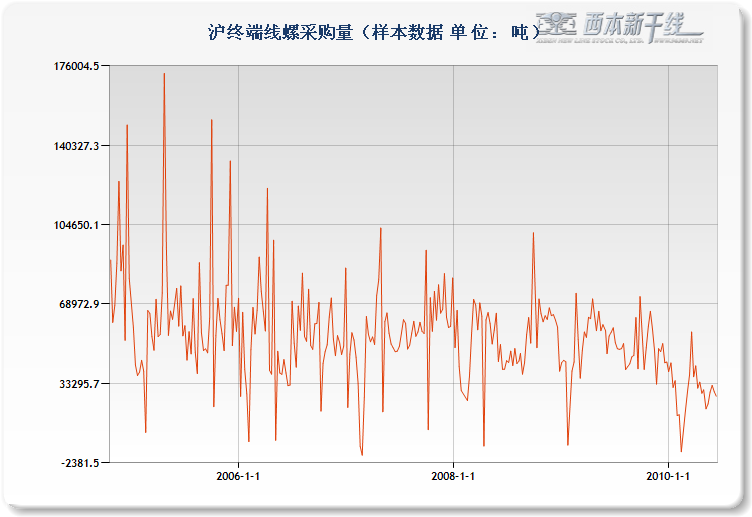

根據西本新干線監測的滬市線螺終端用戶采購量數據來看,即便是鄰近端午節,市場也未出現過去應有的“節前集中采購需求釋放”現象(如下圖所示)。

?

對于鋼貿流通商來說,近期的煩惱有這樣幾點,西本新干線特邀評論員覃帥分析道:一是銷量的持續萎靡;二是資金煩惱“初現”,結合西本新干線監控的銀行承兌匯票體現利率(如下表)走勢來看,微觀資金面無疑脫離不開宏觀大勢。這第三點煩惱則是即將到來的“雨季”,說到雨季問題,除了關聯到需求以外,雨季過后的銹蝕螺紋鋼資源問題,或者也是后面價格行情的不定時隱患。?

西本新干線特邀評論員覃帥分析認為,回過頭來,對于鋼廠而言,時下的不利有這樣幾點:一是相對較高成本原料陸續入廠,在賺取了前期利潤過后,接下來的鋼廠面臨虧損是肯定的;二來對于鋼廠與鋼貿流通代理之間的關系而言,現階段也是一個尷尬的“博弈期”,博弈年年有、月月有、時時有,為何說此刻尷尬呢,主因是兩方面都面臨著虧損,都想通過博弈手段減少自己的虧損,將風險轉嫁出去,從近期部分鋼廠調價、補差政策不難發現,鋼廠自身或者也是面臨利潤攤薄后的兩難;第三方面,或者是時下鋼廠之間的尷尬,究竟誰來減產、誰來限產,從每一個生產商自己而言,減產是不能支撐維繼的表現,除了不想表現出自己的軟弱以外,或許大家都在希望“同行減產”。

簡單的描述過后,其實用不到太多具體的分析了,鋼價走勢接下來不但要看庫存消化、有效需求,也在一定層面上需要考慮鋼廠的成本。明顯的問題是,這些因素都是由鋼廠自身主導的。究竟是“鋼廠產能”壓垮“鋼廠成本”,抑或是“鋼廠成本”打敗“鋼廠產能”因素,我們一起拭目以待國內鋼廠的表演。[文]西本新干線特邀撰稿人 一家之言

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲