西本要聞

[庫存看鋼市] 終端需求疲弱無力 鋼價盤整局面難改

2014年08月11日10:23 來源:西本資訊

西本新干線聲明:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。西本新干線登載本文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。非常感謝您對西本新干線的支持。

本周(8月1日-8月8日),西本——鋼材指數小幅下跌,周五收在3200元/噸,較上周五下跌20元/噸。西本新干線現貨交易平臺監測的數據顯示,本周國內鋼價小幅波動,北方市場表現繼續強于南方市場。截止8月8日,全國61個主要市場25mm規格三級螺紋鋼平均價格為3235元/噸,較上周五上漲4元/噸。華東區域杭州市場三級螺紋鋼代表品種規格價格報在3230元/噸,一周上漲10元/噸;華南區域廣州市場螺紋鋼代表品種規格價格報在3290元/噸,一周持平;華北區域北京市場螺紋鋼代表品種規格價格收在3240元/噸,一周上漲40元/噸;西南成都市場螺紋鋼代表品種規格價格收在3240元/噸,一周上漲40元/噸;華中武漢市場螺紋鋼代表品種規格價格收在3250元/噸,一周持平。

期貨方面,本周螺紋主力合約RB1501與上周走勢如出一轍,再度出現先漲后跌,周一、周二連續上漲,周三以后再度轉跌,尤其是周五價格出現跳水。最終周五收盤價格為3087元/噸,較上周五收盤價格上漲20元/噸。本周RB1501日均成交量約為259萬手,與前一周相比增加了22萬手,收盤持倉量約為188萬手,也比前一周增加了約19萬手。本周初螺紋鋼期貨受股指上漲及棚戶區改造項目等利好消息的刺激強勁上漲,但現貨市場受需求疲弱影響表現依然清淡,尤其是鋼坯價格跌至今年以來的新低,期貨市場多頭信心受到打擊,下半周再度轉入跌勢。短期鋼材期貨價格盤整的局面仍將延續。

本周鋼材、期貨均延續小幅盤整走勢,那么下周走勢如何?7月下旬粗鋼產量大幅下降,7月份鋼材出口量大幅攀升,市場供應壓力是否明顯緩解?地方政府房地產救市政策頻出,對市場對房地產悲觀的情緒能否有所回暖?在進入本期具體討論之前,首先還是一起看看西本新干線現貨交易平臺所監控到的相關庫存數據。?

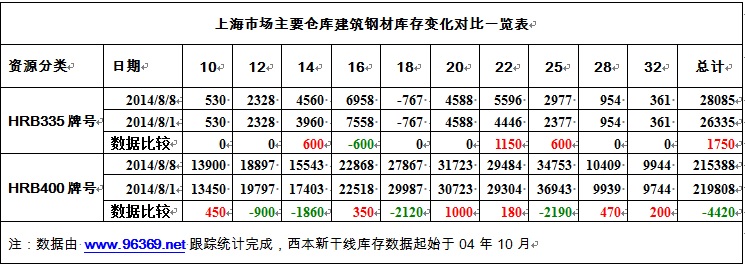

一、螺紋鋼庫存總量分析?

西本新干線現貨交易平臺監測的數據顯示,2014年8月8日,上海市場主要倉庫HRB335牌號10-32mm螺紋鋼庫存總量為28085噸,同口徑統計范圍數據較8月1日增倉1750噸,增倉幅度6.65%;同期,主要倉庫HRB400牌號10-32mm螺紋鋼庫存總量為215388噸,同口徑統計范圍數據較8月1日減倉4420噸,減倉幅度2.01%。綜合數據,本期滬上螺紋鋼總體減倉2670噸,減倉幅度為1.08%。

二、分規格庫存量分析?

從具體規格結構來看(如下表)(單位:噸)

三、總結分析

鋼鐵現貨交易平臺——西本新干線綜合庫存監測數據顯示:滬市螺紋鋼庫存量繼續下降,總量為24.35萬噸,較上周末減少0.26萬噸;線材6.53萬噸,較上周末增加0.12萬噸;盤螺3.11萬噸,較上周末減少0.28萬噸。綜合來看,本期滬市建筑鋼材庫存總規模為33.99萬噸,較上周末減少0.42萬噸。

本周滬市建筑鋼材庫存量小幅下降,持續高溫天氣對終端需求形成較大影響,西本新干線監測的滬線螺終端日均采購量環比大幅下降20.22%,不過隨著南北價差的縮小,北方材到貨量減少,市場總體庫存量繼續小幅下降。縱觀全國市場,本期全國35個主要市場螺紋鋼庫存量為580.44萬噸,減少0.16萬噸,減幅為0.03%;線材庫存量為140.17萬噸,增加0.47萬噸,增幅為0.34%。而從全國線材、螺紋鋼、熱軋板卷、冷軋板卷、中厚板五大品種庫存總量來看,本期全國綜合庫存總量為1271.21萬噸,減少11.79萬噸,減幅為0.92%。總體來看,全國鋼材市場庫存已連續23周出現下降,累計降幅達38.69%,目前的庫存水平較去年同期已下降14.88%。不過近兩周庫存下降的品種主要是板材,建筑鋼材基本停止了下降的步伐,反映出炎熱的天氣對建筑鋼材需求抑制影響更加明顯,建筑鋼材價格走勢相對于板材也明顯偏弱。

據中鋼協統計,7月下旬重點企業粗鋼日產量175.69萬噸,減量5.08萬噸,旬環比下降2.81%;7月下旬末重點鋼鐵企業鋼材庫存量為1408.37萬噸,旬環比減少72.47萬噸,降幅為4.89%,較上月同期增加1.2%。7月下旬重點統計鋼鐵企業鋼材日均銷售結算量179.80萬噸,比上一旬日均增加20.49%。由于鋼鐵企業多數集中在月末結算,7月下旬庫存量環比回落符合慣例,但較上月同期仍處于增加的趨勢,表明鋼鐵企業庫存壓力依然較大。同時,在盈利情況相對較好的情況下,7月中下旬重點企業粗鋼日均產量連續下降,反映出部分鋼企由于資金緊張,生產情況依然受到影響。另據海關統計,1-7月我國出口鋼材4907萬噸,同比大幅增長36.9%。其中7月份我國出口鋼材806萬噸,較上月增加99萬噸,成為僅略低于5月份807萬噸的歷史次新高水平。據了解,8月份華東地區主導鋼廠接單情況依然不錯,部分鋼廠出口量較7月份繼續上升,短期市場供應壓力依然不大。

8月4日,國務院辦公廳印發《關于進一步加強棚戶區改造工作的通知》,要求進一步加強棚戶區改造工作,扎實推進改造約1億人居住的城鎮棚戶區和城中村。據國家信息中心測算,今年全年棚戶區改造投資對房地產投資的拉動可增加2.29個百分點,對固定資產投資的拉動可增加0.43個百分點,對GDP的拉動可增加0.21個百分點。這有利于部分抵消樓市調整帶來的對投資的負面效應。此外,2014年上半年,鐵路固定資產投資為2352億元,距離全年8000多億的投資額,尚有6000億元左右的差距,下半年鐵路的投資或將繼續飆升。而在房地產方面,“解限救市”已經成為近期房地產市場最熱的一個話題,各地方政府紛紛松綁限購,且救市的力度越來越大。截至8月10日,此前出臺限購政策的46個城市中,已經有36個城市對限購政策進行了松綁。隨著棚戶區、鐵路建設進度的加快,以及房地產調控政策放松有望帶來情緒回暖的預期,后期國內建筑鋼材需求依然值得期待。

成本方面,本周礦價小幅上漲,但持續性不強,下半周開始走弱,周五普氏62%鐵礦石指數收在95美元/噸,較上周五上漲1.5美元/噸;唐山鋼坯價格持續下跌,周日普碳方坯出廠價格跌至2670元/噸,較上周日下跌40元/噸,正式跌破2012年9月初的低點,創下2007年初以來的新低。而在鋼廠方面,11日沙鋼出臺8月中旬價格政策,螺紋鋼價格保持不變,盤螺、線材價格下調50元/噸,并對8月第1期盤螺、線材實際提貨量獎勵30元/噸。可見鋼廠對后市信心依然不足,政策制定方面以保證商家訂貨積極性為主,當前成本對鋼價依然難以形成支撐。

綜合來看,供給端受到抑制、政策層面利好釋放,對當前國內鋼價支撐較強。但市場真實需求持續疲弱,以及成本不斷下行,對鋼價走勢依然形成較大制約。短期國內鋼價弱勢盤整的局面依然難以改變。[文]西本新干線特邀撰稿人 五岳歸來

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日商品期貨日盤綜述

· 2024-09-139月13日鋼廠調價信息匯總

· 2024-09-13上海建筑鋼市日記(漲勢見緩)

· 2024-09-13【9月13日建筑鋼市晚報】整體上移

· 2024-09-139月13日唐山鋼坯午報

· 2024-09-139月13日行業要聞早餐

· 2024-09-13周四波羅的海干散貨運價指數下跌

· 2024-09-13周四夜盤收盤漲多跌少