西本要聞

8月21日西本新干線鋼材價格指數走勢預警報告

2015年08月21日13:09 來源:西本資訊

本期觀點:復產增多 弱勢下行

時間:2015-8-24—2015-8-28

預警色標:綠色

●市場回顧:心態不穩成交欠佳,現貨鋼價小幅下跌;

●成本分析:外礦堅挺鋼坯大跌,鋼廠價格漲跌互現;

●供需分析:鋼廠復產逐步增多,社會庫存降幅趨緩;

●宏觀分析:閱兵環保限產升級,央行多種形式放水;

●綜合觀點:近期公布的國內各項經濟數據盡顯疲軟,經濟下行壓力依然較大,前期靠基建拉動階段性轉好的需求難以持續;而鋼廠復產后到貨資源逐步增多,市場供需矛盾有所加大,商家出貨意愿增強,短期市場將面臨一定的下行壓力。基于此,對下周市場維持偏消極評價——綠色預警。具體來說,西本指數下周將在2300-2370元/噸區間震蕩運行。

一、行情回顧

1、西本指數 ? ? ? ? ? ? ? ? ? ? ??

2、本周上海螺紋鋼價格情況

本周申城建材價格小幅下跌。截至8月21日,西本指數報在2370元/噸,較上周五下跌20元/噸;同期,滬上優質品三級螺紋鋼代表規格報在2180元/噸,較上周五下跌20元/噸;而滬上優質盤螺代表規格報價2430元/噸,較上周五下跌30元/噸。

市場反饋,本周申城建材價格先穩后跌,上半周由于資源緊俏,市場報價較為堅挺。下半周民營鋼廠資源到貨逐步增多,加之期螺、鋼坯價格接連下跌,本地商家心態出現微妙調整,出貨意愿增強,價格小幅陰跌。從需求來看,前期需求階段性轉好的局面未能延續,本周成交表現較為低迷。而沙鋼對8月下旬螺紋出廠價格僅小漲20元/噸,反映出主導鋼廠對后市預期較為謹慎。另據了解,沙鋼9月份訂貨比例可能在7折左右,較8月的3.5折翻倍,商家對后市心態轉為悲觀。短期申城鋼價或面臨一定的下行壓力。

那么,下周鋼價走勢將如何變化?鐵礦石價格變化怎樣?需求能否出現好轉?帶著諸多疑問,一起進入本期行情分析。?

3、全國市場方面?

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周全國鋼價除西南地區仍在上漲外,其他區域多數市場整體穩中有跌。

北京市場:本周北京建筑鋼價上半周小幅下跌,下半周止跌回穩,整體較上周末下跌20-30元/噸。現河北鋼鐵HPB300高線6.5-10mm價格為2160元/噸,河鋼HRB400E螺紋鋼Ф12mm小螺紋2160元/噸,Ф14mm小螺紋2110元/噸,Ф18-25mm大螺紋2000-2020元/噸,HRB400盤螺2200元/噸。

市場反饋,本周開市以來,北京建材市場主流出現小幅松動,雖鋼廠持續限價,但近期河鋼資源到貨量有所增加,商戶操作多以去庫存為主,預付有一定優惠,幅度在30-40元/噸。且低價出貨相對較好,整體成交一般。據悉,下半周鋼廠再次重申結算參考限價標準,市場主流鋼價有所回升,商戶觀望氛圍濃厚。隨著閱兵臨近,下周開始北京工地將逐步停工,市場將進入有價無市狀態。預計下周本地建材價格將以平穩運行為主。?

杭州市場:本周杭州建筑鋼材價格先漲后跌,總體較上周末下跌20-30元/噸。現沙鋼、永鋼螺紋市場報價2200-2210元/噸;沙鋼、中天抗震螺紋市場報價2230-2240元/噸;中天、申特、新興、萍鋼、西城、冷鋼等螺紋報價2150-2190元/噸;鴻泰、貴航、富鑫、凌鋼、黃海等螺紋報價在2090-2140元/噸,高線方面:九江、中天高線報2360-2430元/噸;盤螺方面:中天、新興、萍鋼盤螺報2360-2430元/噸。?

市場反饋,當前杭州鋼市庫存繼續偏低,一線資源沙永鋼Ф10mm和Ф12mm螺紋緊缺,沙鋼Ф18mm螺紋和中天Ф12mm螺紋緊缺,中天高線資源緊缺,且每日鋼廠廠提規格資源比較有限,二三線鋼廠資源也相對緊缺。周初申特、蕪湖富鑫、黃海等二三線鋼廠繼續抬價,帶動鋼市價格小幅見漲。周中隨著期螺、鋼坯接連下挫,終端采購繼續疲軟,部分商家信心受挫,市場對后期判斷出現分歧,價格連續松動。鋼廠價格方面,沙鋼對8月下旬螺紋上調20元/噸,盤螺上調30元/噸,線材不變。另據悉沙鋼9月將恢復外購鋼坯,預計投放量將明顯多于8月,下周鋼廠將會通知9月訂貨比例,商家表示可能在7折左右。預計下周杭州鋼市價格小幅走弱。

廣州市場:本周廣州市場主流價格先漲后跌,總體較上周末基本持平。現韶鋼Ф16-25mmHRB400螺紋主流報價2330-2360元/噸,廣鋼、裕豐Ф16-25mmHRB400螺紋主流報價在2290-2310元/噸,其余廣東大興、開盛、粵韶等鋼廠Ф16-25mmHRB400螺紋主流報價在2290-2300元/噸;線材方面,現高線主流粵鋼、湘鋼等報價在2300-2320元/噸;盤螺方面,現湘鋼、萍鋼Ф8-10mmHRB400盤螺報2420-2440元/噸。

市場反饋,上半周,受外圍市場價格上漲帶動,商家報價小幅上漲20-40元/噸,部分商家取消優惠幅度,市場整體成交氛圍也有好轉。后幾個交易日,隨著外圍市場整體趨弱,加之市場成交量萎縮,商家報價也有小幅回落。近期盡管有鋼廠復產,但新資源不會馬上到貨,北方鋼廠受北京閱兵影響將有所限量,后期到貨量不會明顯增多,商家銷售壓力不大,心態較好。綜合來看,預計下周市場價格盤整為主。

二、成本分析

1、本周鋼廠調價

本周國內鋼價小幅調整,對出廠價格進行調整的鋼廠有所減少,各區域鋼廠調價也漲跌互現,其中西南地區水鋼、昆鋼等鋼廠繼續積極上調出廠價格,華東地區方大特鋼、華北地區首鋼長治出廠價格則有所下調。而華東地區主導鋼廠沙鋼8月下旬對螺紋出廠價格上調20元/噸,盤螺上調30元/噸,線材平盤,價格上調幅度較為溫和,反映出沙鋼對后市預期較為謹慎。據中鋼協統計,8月上旬末重點企業鋼材庫存1550.94萬噸,較上一旬末增加39.07萬噸,增幅2.58%;較7月上旬末減少86.95萬噸,減幅5.31%。可見與上月同期相比,鋼鐵企業庫存消化較為順利,短期不存在太大的訂貨壓力,鋼企挺價意愿依然較強。

從鋼廠生產情況來看,據中鋼協統計,8月上旬重點企業粗鋼日均產量169.05萬噸,較上一旬末增加8.74萬噸,增幅5.45%;生鐵日均產量166.71萬噸,較上一旬末增加6.28萬噸,增幅3.91%。可見隨著前期鋼價快速上漲,部分鋼廠扭虧為盈,開工率整體有所上升,尤其是華東地區山東、江蘇、福建等地鋼廠復產較為明顯。而華北地區下周即將進入北京閱兵限產階段,鋼廠減產力度將再度加大。短期市場很可能存在華東地區供應壓力加大、華北地區供應偏緊的局面。

2、原材料

本周國內原材料價格延續震蕩,其中鋼坯先跌后漲,進口礦小幅盤整,廢鋼小幅上漲,國產礦、焦炭價格以穩為主。

鋼坯市場:本周前半周鋼坯價格連續陰跌,周三開始企穩,周四小幅反彈,全周累計跌幅達60元/噸。本周三唐山燕鋼普方坯中標價1810元/噸含稅出廠,較上期低52元/噸,比當日本地出廠價高40元/噸,對鋼坯價格形成一定支撐。受軋材廠即將限產影響,下游廠商適當補庫,帶動鋼坯價格在下半周小幅反彈。但下周軋材廠將正式開始限產,后期利空面較為明顯,需求將逐漸走弱。預計下周唐山鋼坯價格以小幅震蕩為主。焦炭市場:本周華北地區焦炭價格弱穩運行。鋼廠焦炭需求低迷,焦化企業不同程度限產,導致焦炭市場庫存減少,價格弱勢持穩。當前河北、山西地區鋼廠受閱兵限產等原因,焦炭汽運發往河北、天津地區鋼廠受限。晉中北地區部分焦化企業擔心未來半個月的焦炭銷售情況,現有降價銷售的想法。預計下周焦炭價格將穩中有跌。廢鋼市場:本周華東地區廢鋼價格穩中上調,東北地區價格較為堅挺。目前國內廢鋼市場資源流通性一般,鋼廠雖有采購,但量并沒有放大,同時對質量要求相當嚴格,價格也不理想。商家對于現在的行情皆表示操作壓力增加,觀望情緒濃郁。隨著成品材市場走弱,預計下周國內廢鋼價格將小幅下跌。

鐵礦石市場:本周河北地區鐵精粉價格基本平穩。受閱兵環保限制,河北地區礦山已經部分停產,而鋼廠的燒結也將陸續停產、限產,鋼廠塊礦、球團配比增加。由于環保主要是對燒結有影響,對球團設備限制較小,而鐵精粉作為造球的原料,影響不大,反而會因礦山停產形成一定的利好支撐。預計下周河北鐵精粉市場價格維持堅挺。進口礦價小幅波動,8月21日普氏62%鐵礦石指數為56.25美元/噸,較上周五下跌0.25美元/噸。近期盡管國際市場原油、倫銅等大宗商品價格持續下跌,但進口礦價較為堅挺,市場資源不多、人民幣匯率貶值和天津港爆炸事故對于進口鐵礦石都有一定支撐。近期國內主要港口到船情況一般,高品澳粉港口資源不多,價格較為堅挺。鐵礦石港口庫存總體繼續保持低位,據西本新干線統計,8月21日國內主要港口進口鐵礦石庫存為8130萬噸,較上周五下降65萬噸。預計下周進口鐵礦石價格仍將小幅整理。

海運市場,8月20日波羅的海干散貨運價指數(BDI)報1014點,較前一交易日下跌17點,跌幅1.65%,連續三個交易日出現下跌。BDI 指數7 月中旬至8 月中旬上漲了5%,反彈幅度明顯放緩。盡管巴拿馬型船舶市場仍舊受到南美谷物需求支撐,其運價反彈收升,但中國市場的不確定因素影響鐵礦石買盤,進而打壓海岬型船舶市場震蕩走跌。此外,中國7 月份鐵路運輸量再創新低,1-7月,全國鐵路完成貨運量19.8億噸,同比下降10.2%。預計下周BDI指數仍將小幅下跌。

三、供給和需求分析

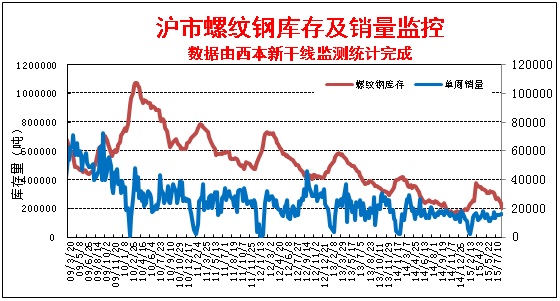

西本新干線交易平臺數據顯示,本周申城鋼價小幅下跌,供需雙方總體處于相持局面,終端采購有所放緩,中間商觀望氛圍明顯加重,整體成交有所趨弱。臨近傳統消費淡季,近幾周受基建帶動需求確有所改善,但在房地產表現低迷的形勢下,需求整體改善力度依然有限,商家對9月旺季需求改善的預期并不高。

而從庫存情況來看,本周滬市建筑鋼材庫存小幅增加,隨著盈利改善,近期江蘇地區鋼廠復產增多,市場上一線資源繼續偏緊,其余資源到貨有所增多,市場庫存壓力有所加大。而從全國鋼材庫存來看,本周全國鋼材庫存量繼續下降,但降幅較前幾周有所放緩,目前全國鋼材庫存水平較去年同期降低11.79%。近期鋼廠復產有所加快,不過目前社會庫存及鋼廠庫存仍處于偏低水平,短期供應的增加還未變成壓力。且考慮到下周開始華北地區即將進入北京閱兵限產階段,鋼廠減產力度將再度加大,短期市場仍不會存在明顯的供應壓力。

四、宏觀分析

(1)1-7月國有企業利潤總額14157.9億元, 同比下降2.3%,降幅比1-6月擴大2.2個百分點。地方國有企業利潤增速放緩。

(2)1-7月,實際使用外資金額4710.7億元人民幣,同比增長7.9%。7月實際使用外資金額505.5億元人民幣,同比增長5.2%。

(3)7月全國汽車產銷分別為151.80萬輛和150.30萬輛,產銷產銷環比分別降17.99%和16.64%,同比分別降11.76%和7.12%。新能源汽車生產2.04萬輛,同比增2.5倍。

(4)8月18日,習近平主持召開深改組會議強調,提高改革精確發力和精準落地能力,扎扎實實把改革舉措落到實處。要求在國企、財稅、金融、司法、民生、黨建等領域集中推出一批力度大、措施實、接地氣的改革方案。

(5)據中國鐵路總公司統計,前7月國家鐵路完成固定資產投資3194億元,同比增8.1%,其中鐵路建設投資完成2836億元,同比增10.3%。

(6)據國家發改委統計,1-7月,全國鐵路完成貨運量19.8億噸,同比下降10.2%。受煤炭、冶金、礦建材料等主要大宗品類物資運輸需求下滑影響,鐵路貨物運輸持續負增長。

(7)7月70個大中城市新建商品住宅價格,價格下降的城市有29個,上漲的城市有31個,持平的城市有10個。環比價格變動中,最高漲幅為6.3%,最低為下降0.7%。

(8) 中國8月財新制造業PMI初值47.1,預期48.2,前值47.8。連續第六個月低于50.0的臨界值。顯示第三季度,中國制造業運行進一步放緩。

8月17日,京津冀及周邊地區大氣污染防治協作小組專題會議召開,會議審議通過了《京津冀及周邊地區中國人民抗日戰爭暨世界反法西斯戰爭勝利70周年紀念活動空氣質量保障方案》,北京及周邊6省市統一實施臨時的限產停措施。華北環境保護督查中心組成15個督查組,于8月16日-17日全部到達督查一線,開展了對河北省廊坊、唐山、邯鄲等地市的現場督查工作。目前,北京、天津、河北、山東等地已相繼出臺了空氣質量控制方案,總體按照2014年APEC會議期間的做法做出相應安排。根據上半年的產量數據,北京及周邊七省市粗鋼產量占全國粗鋼產量為45%,如果按減產30%測算,那么限產期間,全國13-14%的粗鋼產量將受到影響,日均粗鋼減產規模在30萬噸左右,限產8天總計減產規模約240萬噸。不過考慮到當前鋼廠的開工率遠低于去年APEC會議前的開工率,且山東、山西等產鋼大省僅有部分地區鋼廠需要限產,此次北京閱兵對國內粗鋼生產的影響或將明顯低于去年APEC會議期間的影響。

資金方面,本周二和周四央行在公開市場均進行了1200億元逆回購操作,本周市場有900億元逆回購到期,央行在公開市場實現凈投放1500億元,創下自今年2月12日以來單周最大凈投放規模。短期貨幣市場流動性受到月末時點、財政繳款季節性增長以及外匯占款下降等多重因素擾動,資金利率仍承受一定上行壓力。據西本新干線監測,8月20日滬大額銀行承兌匯票貼現率為3.43‰,較8月13日回升0.29%。7月央行口徑和商業銀行口徑下的外匯占款分別下降3080億元和2491億元,雙雙刷新單月最大降幅紀錄。8月份央行主導的人民幣急貶或將使外匯占款繼續大幅下降,使得央行釋放資金以補充流動性的壓力大增。本周央行以各種形式向市場注資,除在公開市場大幅放水外,央行19日再對14家金融機構開展中期借貸便利操作共1100億元,且央行與財政部將于8月25日招標600億元3個月期國庫現金定存。分析人士表示,央行這種短期的流動性釋放無法替代降準效用,達成向市場提供穩定流動性的目的,預計央行三季度仍將進行降準操作。

五、綜合觀點

本周滬上鋼價小幅下跌,對于下周市場行情,提醒大家關注如下幾個方面:

其一、需求因素。前期受基建開工增多帶動,終端需求階段性改善。但在房地產表現低迷的形勢下,需求整體改善力度依然有限。目前市場已臨近傳統消費旺季,但本周需求再度出現趨弱跡象,商家出貨難度加大,使得商家對9月旺季需求改善的預期并不高。而隨著鋼價轉入盤整,中間商由前期囤積庫存轉為消化庫存,對市場整體走勢形成一定壓力。

其二、供給因素。8月上旬重點企業粗鋼日均產量環比明顯回升,顯示隨著部分鋼廠扭虧為盈,復產力度正在加大。尤其是華東地區山東、江蘇、福建等地鋼廠復產較為明顯。而華北地區下周即將進入北京閱兵限產階段,鋼廠減產力度將再度加大。短期市場很可能存在華東地區供應壓力加大、華北地區供應偏緊的局面。

其三、成本因素。本周原料價格小幅盤整,鋼坯震蕩下跌,鐵礦石小幅上漲,煤焦相對平穩。7月中旬以來鋼價表現總體強于原料,鋼鐵企業盈利面有所擴大,成本對鋼價支撐也有所趨弱。而從鋼廠價格來看,本周沙鋼對8月下旬螺紋出廠價格僅上調20元/噸,永鋼平盤,顯示主導鋼廠對后市預期依然較為謹慎。

其四、資本市場。受需求低迷以及美聯儲加息預期等利空影響,近期國際大宗商品市場遭遇拋售潮,原油、倫銅等大宗商品價格持續下跌至新低,新興市場國家貨幣普遍大幅貶值,國際金融危機陰影再現。受此影響,近期鋼材期貨持續下行,與現貨市場貼水幅度加大,對鋼材現貨走勢將形成一定的不利影響。

綜合概括而言,筆者認為,近期公布的國內各項經濟數據盡顯疲軟,經濟下行壓力依然較大,前期靠基建拉動階段性轉好的需求難以持續;而鋼廠復產后到貨資源逐步增多,市場供需矛盾有所加大,商家出貨意愿增強,短期市場將面臨一定的下行壓力。基于此,對下周市場維持偏消極評價——綠色預警。具體來說,西本指數下周將在2300-2370元/噸區間震蕩運行。[文] 西本新干線特邀撰稿人 2015/8/21

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲