西本要聞

[庫存看鋼市] 長假臨近心態謹慎 鋼價仍將弱勢盤整

2015年09月21日11:06 來源:西本資訊

西本新干線聲明:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。西本新干線登載本文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。非常感謝您對西本新干線的支持。

本周(9月11日-9月18日),西本——鋼材指數明顯下跌,周五收在2160元/噸,較上周五下跌60元/ 噸。西本新干線現貨交易平臺監測的數據顯示,本周國內鋼價除個別受鋼廠限價影響價格出現上調的市場外,多數市場價格均震蕩下跌。截止9月18日,全國61個主要市場25mm規格三級螺紋鋼平均價格為2221元/噸,較上周五上下跌26元/噸。華東區域杭州市場三級螺紋鋼代表品種規格價格報在21500元/噸,一周下跌10元/噸;華南區域廣州市場螺紋鋼代表品種規格價格報在2310元/噸,一周下跌60元/噸;華北區域北京市場螺紋鋼代表品種規格價格收在2060元/噸,一周下跌40元/噸;西南成都市場螺紋鋼代表品種規格價格收在2320元/噸,一周下跌60元/噸;華中武漢市場螺紋鋼代表品種規格價格收在2250元/噸,一周下跌10元/噸。

期貨方面,本周螺紋鋼主力合約1601總體圍繞1900-1950元/噸區域偏弱震蕩運行,多空雙方均較為謹慎。最終周五螺紋鋼主力合約RB1601收盤價格為1922元/噸,較上周五收盤價下跌24元/噸。本周RB1601日均成交量為378萬噸,較前一周大幅減少131萬手,收盤持倉量約為261萬手,比前一周增加13萬手。本周鋼材現貨整體繼續陰跌,對鋼材期貨走勢形成明顯壓制。同時本周正值美聯儲議息的敏感時期,多空雙方觀望氛圍較為濃厚,市場交投清淡。臨近國慶長假,市場操作仍將會較為謹慎。預計短期鋼材期貨仍將小幅調整。

本周鋼材現貨、期貨均震蕩偏弱,那么下周走勢如何?財政支出發力穩增長,發改委密集批復項目,對市場需求能否形成提振?9月上旬重點企業粗鋼日均產量略有增長,鋼廠復產是否出現加快?在進入本期具體討論之前,首先還是一起看看西本新干線現貨交易平臺所監控到的相關庫存數據。

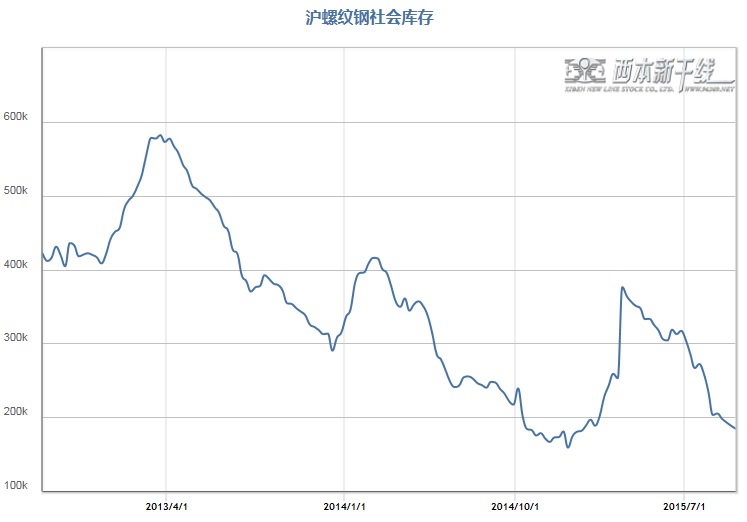

一、庫存總量分析

鋼鐵現貨交易平臺——西本新干線綜合庫存監測數據顯示:本周五滬市螺紋鋼庫存總量為18.45萬噸,較前一周減少0.4萬噸;線材5.69萬噸,較前一周增1.44萬噸;盤螺3.1萬噸,較前一周減少0.15萬噸。綜合來看,本期滬市建筑鋼材庫存總規模為27.24萬噸,較前一周增加0.89萬噸。本周九江、安豐等鋼廠線材到貨量較多,線材庫存增加較為明顯,螺紋鋼、盤螺庫存量仍呈小幅下降態勢。本周市場成交較為低迷,西本新干線監測的滬市線螺終端采購量日均環比下降14.38%。

二、總結分析

縱觀全國市場,本期全國35個主要市場螺紋鋼庫存量為463.3萬噸,減少9.9萬噸,減幅為2.09%;線材庫存量為82.6萬噸,減少0.3萬噸,減幅為0.36%。而從全國線材、螺紋鋼、熱軋板卷、冷軋板卷、中厚板五大品種庫存總量來看,本期全國綜合庫存總量為1037.5萬噸,減少13.8萬噸,減幅為1.31%。總體來看,本周全國鋼材庫存繼續下降,但降幅明顯趨緩,顯示金九消費旺季預期落空,目前的庫存水平較去年同期下降12.1%。9月份終端需求盡管環比略有改善,但表現始終不溫不火,商家銷量遠低于預期,信心受到較大打擊。

近期的宏觀經濟數據顯示基本面依舊疲軟,第三季度經濟目標的達成亟需加大財政政策穩投資、穩增長的力度。繼上周發改委批復11 項基建項目后,本周發改委再度密集批復8 項共223.54 億元的基建投資項目,兩周累計批復的項目規模超過3000 億元。從批復情況來看,近期基建項目批復的速度和規模都有明顯增長,穩增長、穩投資的財政政策繼續發力。另外批復的項目主要為公路、鐵路等交通基礎設施建設。為了配合投資落地,一是國務院下調了城市和交通基礎項目的最低資本金比例;二是簡化投資審批程序,下放審批權限;三是収行專項建設債券支持資本金投入;四是回收2000 多億的沉淀財政資金用于重大工程建設。從8 月份的財政支出結構來看,也可看到財政資金加大在交通方面的投入,8月份財政支出同比大幅增長25.9%,連續兩個月維持高增長,其中交通和環保的支出增長最為明顯。隨著積極財政政策的效果逐步顯現,將對第三季度的經濟增長形成支撐。

據鋼協統計,2015年9月上旬重點鋼鐵企業粗鋼日均產量164.76萬噸,旬環比增加0.3萬噸,增長0.18%;生鐵日均產量160.82萬噸,旬環比減少0.66萬噸,下降0.41%。9月上旬末,重點鋼鐵企業鋼材庫存量1617.33萬噸,比上一旬末增加85.82萬噸,增長5.6%。9月初華北地區鋼廠受北京閱兵影響依然限產,9月4日以后才陸續恢復,整體9月上旬產量變化不大。同時受華北工地月初停工以及投資低迷影響,9月上旬鋼廠庫存量出現較明顯上升,鋼廠銷售壓力有所加大。近期國內鋼廠高爐開工率總體處于小幅回升趨勢,且受國際市場對我國鋼材出口密集進行反傾銷調查影響,國內鋼鐵企業出口接單難度加大,相應加大了國內資源投放量。但值得一提的是,隨著軋材虧損大于煉鋼,近期已經出現部分二、三線鋼廠減少軋材產量,直接銷售鋼坯的現象,也使得近期市場二、三線資源價格走勢總體相對于一線資源表現堅挺。

綜合來看,隨著國慶長假的逐步臨近,終端用戶備貨需求或將有一定的放大,對市場疲弱走勢將形成一定支撐。但同時當前正值三季度末的集中還貸時期,商家資金壓力加大,對后市信心也依然不足。預計短期國內鋼價仍將以弱勢盤整運行為主。 [文]西本新干線特邀撰稿人五岳歸來

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日商品期貨日盤綜述

· 2024-09-139月13日鋼廠調價信息匯總

· 2024-09-13上海建筑鋼市日記(漲勢見緩)

· 2024-09-13【9月13日建筑鋼市晚報】整體上移

· 2024-09-139月13日唐山鋼坯午報

· 2024-09-139月13日行業要聞早餐

· 2024-09-13周四波羅的海干散貨運價指數下跌

· 2024-09-13周四夜盤收盤漲多跌少