西本要聞

3月18日西本新干線鋼材價格指數走勢預警報告

2016年03月18日11:29 來源:西本資訊

本期觀點:回調過后 重拾升勢

時間:2016-3-21—2016-3-25

預警色標:紅色

●市場回顧:成交回暖心態漸穩,現貨鋼價跌后回升;

●成本分析:鋼坯礦價先跌后漲,板材廠家大幅漲價;

●供需分析:產量同比降幅擴大,社會庫存開始下降;

●宏觀分析:投資增速超出預期,美聯儲維持利率不變;

●綜合觀點:經過近一周多對前期暴漲行情的修復之后,市場低價資源基本消化,風險逐步得以釋放。1-2月份數據顯示前期去產能、去庫存、穩增長的政策效應逐步顯現,鋼價供需形勢明顯改善。隨著市場心態的回穩,短期國內鋼價將有望重拾升勢。基于此,對下周市場維持偏積極評價——紅色預警。具體來說,西本指數下周將在2350-2450元/噸區間震蕩上行。

一、行情回顧

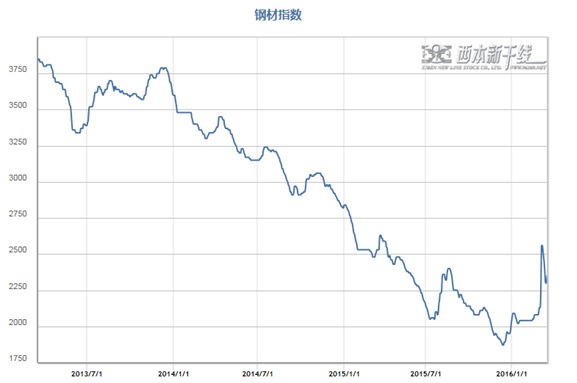

1、西本指數

2、本周上海螺紋鋼價格情況

本周申城建材價格大漲后回升。截至3月18日,西本指數報在2350元/噸,較上周五下跌130元/噸;同期,滬上優質品三級螺紋鋼代表規格報在2180元/噸,較上周五下跌110元/噸;而滬上優質盤螺代表規格報價2370元/噸,較上周五下跌100元/噸。

市場反饋,本周上半周市場跌勢洶洶,唐山市場鋼坯價格一度暴跌至1750元/噸,已經低于上周暴漲前1780元/噸的價格,帶動建材市場出現恐慌性拋貨,價格快速回落。周三以后隨著鋼坯及期螺止跌反彈,市場心態有所企穩,成交明顯好轉,商家報價再度回升。近期鋼價暴漲暴跌,整體走勢受金融市場影響明顯,商家對后市心態也趨于謹慎。考慮到當前本地庫存明顯低于去年同期水平,在鋼廠資源投放有限以及下游需求預期良好等因素支撐下,短期鋼價或仍將震蕩上漲。

那么,下周鋼價走勢將如何變化?市場需求能否實質好轉?礦價表現如何?帶著諸多疑問,一起進入本期行情分析。?

3、全國市場方面?

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周上半周國內鋼價全面大幅下跌,下半周相繼止跌并出現回升。

北京市場:本周北京建材價格上半周大幅下跌,下半周出現回升,全周價格仍下跌80-100元/噸。現河北鋼鐵HPB300高線8-10mm價格為2320元/噸;河鋼HRB400EФ12mm小螺紋2230元/噸,Ф14mm小螺紋2230元/噸,Ф16-22mm大螺紋2110元/噸;HRB400盤螺2320元/噸。

市場反饋,本周上半周,受鋼坯大幅走弱影響,北京建筑鋼材市場持續下跌,大規格螺紋鋼價格一度跌2000元/噸左右,基本跌回至暴漲前的價格水平。周三以后隨著鋼坯及期螺的再度走強,北京市場成交趨于活躍,價格再度止跌回升。經過近期的暴漲暴跌之后,商家表現比前期理性,沒有盲目再去增加庫存,以保證銷售為主。隨著市場前期低價資源的消化,市場高成本資源逐步占據主導。預計下周北京建材價格將穩步上漲。

杭州市場:本周上周杭州建材價格大幅下跌,下半周成交好轉,價格再度上漲,周末價格累計較上周末仍下跌30-50元/噸。現沙鋼、永鋼等螺紋鋼售價2250-2300元,中天、申特、蕪湖新興等產品報價2180-2230元/噸;九江、中天和新興線材和盤螺價格從2400元到2520元不等;合格品螺紋鋼售價2050-2080元/噸。

市場反饋,周初期螺、鋼坯價格大幅下跌,杭州市場商家心態恐慌,價格大幅下跌,尤其是小廠資源跌勢迅猛,市場三類資源價格一度跌至1950元/噸,沙鋼資源也跌至2150元/噸左右。周三以后隨著成交好轉,以及期螺、鋼坯價格反彈,市場再度止跌回升,部分商家封盤惜售。當前市場前期低價資源逐步消化,市場風險基本得以釋放。隨著高成本資源比例增多,鋼廠控制發貨量,以及宏觀層面不斷傳來政策利好等,商家對后市信心明顯增強。預計下周杭州市場價格仍有上漲空間。

廣州市場:本周廣州市場受期貨、鋼坯繼續下跌影響,價格大幅回調,周四之后,下跌的勢頭逐步放緩并小幅回升。現螺紋鋼韶鋼Ф16-25mmHRB400規格資源主流報價在2360元/噸,廣鋼、冷鋼、裕豐、粵鋼、湘鋼HRB400EФ18-25mm規格資源報價在2280-2350元/噸;韶鋼HPB300Ф6.5-10mm高線主流價格在2360-2390元/噸;廣鋼、珠海粵鋼、湘鋼同規格高線售價2270-2340元/噸;湘鋼、萍鋼Ф8-10mmHRB400盤螺報價2400-2430元/噸。

市場反饋,由于漲價期間廣州市場出貨放量,消化了一定庫存,加上本周省外資源到貨不多,廣州主要倉庫庫存繼續回落。據了解,目前本地市場線材到貨很少,特別是Φ10mm HPB300高線資源緊缺,有貨的商家實際出貨價格都很高。受市場疲軟影響,一些民營鋼廠迅速降價,如廣州裕豐連續兩日下調出廠價格(螺紋累計下調100元/噸,高線、盤螺下調50元/噸)。本周需求由上周的放量到驟減,據跟蹤統計,本周大戶日均成交量為1500噸,只有上周的六成左右。綜合來看,經過數天的下跌之后,廣州市場已由前期的混亂逐漸回歸理性,市場有望進入觀望期。預計下周廣州市場建材價格將小幅上漲。

二、成本分析

1、本周鋼廠調價

本周國內板材企業相繼出臺4月份價格政策,除寶鋼出廠價格僅上調200元/噸外,鞍鋼、武鋼、首鋼、河北鋼鐵全面上調出廠價格260-880元/噸不等,反映出板材企業訂單好轉,對后市看漲預期強烈。建筑鋼材廠家在上半周市場價格大跌的情況下,部分鋼廠出廠價格大幅下調,其中山東鋼鐵、安鋼、濟源等鋼廠出廠價格下調幅度超過100元/噸,下半周隨著鋼價止跌回升,少數鋼廠出廠價格再度上調。近期鋼價暴漲暴跌,鋼鐵企業訂單也短時間從火爆一度變得冷清,部分鋼廠廠內庫存出現積壓。隨著鋼價再度止跌回升,鋼廠對后市看法較前期更加理性,預計下周鋼廠價格將會以小幅上調為主。

從鋼廠生產情況來看,據國家統計局統計,1-2月我國粗鋼、生鐵和鋼材產量分別12107萬噸、10539萬噸和16228萬噸,同比分別下降5.7%、下降7%和下降2.1%。粗鋼、生鐵和鋼材日均產量分別為201.78萬噸、175.65萬噸和270.47萬噸,較去年12月份環比分別下降2.83%、增長2.1%和下降12%。結合進出口數據測算,1-2月我國粗鋼和鋼材資源供應量分別為10414萬噸和14629萬噸,同比分別下降6.3%和2.3%。1-2月份粗鋼產量同比大幅下降,市場資源供應減少,對近期鋼價回升起到積極作用。春節后盡管鋼廠開工率有所上升,但整體看受制于資金緊張影響,鋼廠復產仍較為緩慢。本周市場傳出渤海鋼鐵集團旗下部分鋼企停產、債務重整的消息,顯示近期鋼價上漲對部分鋼企資金形勢仍未能起到實質作用,企業分化加劇。

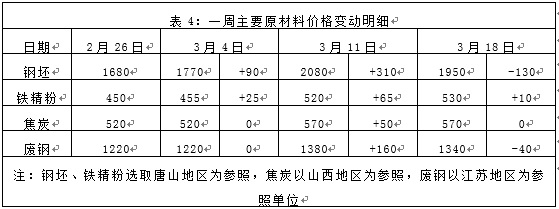

2、原材料

本周國內原料價格以震蕩下跌為主,其中鋼坯、進口礦價大跌后回升,國產礦穩中有漲,廢鋼價格走弱,焦炭價格基本維穩。

分品種來看,鋼坯市場:本周初唐山鋼坯價格出現暴跌,至周二跌至1750元/噸,距離上周最高點2260元/噸累計暴跌510元/噸,已低于3月4日暴漲前1780元/噸的價格水平,周三下午開始市場再次止跌回漲,不過累計較上周末仍大跌130元/噸。近期鋼坯價格暴漲暴跌,整體受金融市場波動影響明顯,貿易商謹慎拿貨,下游調坯軋材廠按需采購,致使市場再度陷入觀望狀態。當前唐山鋼坯庫存量還不足60萬噸,還不足去年同期138萬噸一半的水平,坯料資源處于緊張局面。隨著下半周成品材以及鋼材期貨價格的上漲,與鋼坯價差有所拉大,廠商對鋼坯采購趨于活躍。預計下周唐山鋼坯價格將震蕩上漲。

焦炭市場:本周國內焦炭價格穩中有漲,河北鋼鐵上調焦炭采購價格30元/噸,山西焦炭價格基本維持前期漲價前的價格水平。中國神華公告2月份主要營運數據,2月份商品煤產量為2190萬噸,環比減少280萬噸,降幅11.6%,同比增長6.8%,煤炭銷售量為2340萬噸,環比增加270萬噸,增幅13%,同比下降21.2%,煤炭出口10萬噸,同比持平。近期鋼廠復產盡管節奏緩慢,但煤焦需求端整體繼續回升,供給的減少使得煤焦供需形勢好轉,價格穩中偏強。預計下周國內焦炭價格仍將穩中有漲。

廢鋼市場:本周國內廢鋼市場價格先跌后漲,上半周受成品材下跌影響全面下跌,下半周隨著鋼坯價格反彈,部分市場廢鋼價格再度小漲。隨著上半周價格的下跌,市場低位需求增加,加之鋼坯及期貨價格下半周再度上漲,商家對廢鋼市場預期有所好轉,收貨較為積極,以快進快出為主。不過近幾日鋼廠廢鋼到貨量增多,庫存壓力降低,鋼廠短期大幅增加補庫的可能性也不大。預計下周國內廢鋼價格將以偏強整理為主。

鐵礦石市場:本周河北地區鐵精粉價格穩中有漲,雖然需求方采購仍以壓價為主,但隨著下半周進口礦價再度上漲,買方接貨意愿略有提升。近期國產礦山復產仍較為有限,多數礦山表示復產要到3月下旬及4月份,短期市場供應壓力不大。預計下周河北地區鐵精粉價格將穩中偏強。本周進口礦價先跌后漲,周一、周二大幅下跌,基本跌至暴漲前的價格水平,周三以后再度連續上漲。截止3月17日,普氏62%鐵礦石指數報56美元/噸,較上周末下跌0.2美元/噸。中鋼協數據顯示,2月份鐵礦石進口許可證發證數量8491.65萬噸,環比大幅下降41.41%,其中澳大利亞、巴西和南非降幅分別為38.20%、51.87%和19.66%。受1月末颶風影響,澳洲主要鐵礦石出貨港口發貨量下降較為明顯,巴西圖巴郎港口也陷入環保問題的風波,2月份發貨處于低位水平。鐵礦石主要出口國澳洲與巴西持續的低位發貨水平支撐了進口鐵礦石價格的上漲。近期鐵礦石港口庫存變化不大,春節后整體處于9450-9550萬噸的區間窄幅波動,顯示鐵礦石價格大漲后市場供應仍未有明顯增加的跡象。預計下周進口鐵礦石價格或仍有望上沖60美元/噸關口。

海運市場,3月17日波羅的海干散貨運價指數(BDI)報392點,較前一交易日下跌1點,跌幅0.25%,連續第二個交易日小幅下跌,此前則連續23個交易日上漲。據統計,2016年1-2月份,受全球航運市場低迷的影響,船舶工業經濟下行壓力加大,我國船舶工業三大指標同比下降,行業發展面臨嚴峻挑戰。1-2月全國造船完工420萬載重噸,同比下降24.4%。承接新船訂單95萬載重噸,同比下降75.1%。2月底,手持船舶訂單11898萬載重噸,同比下降19.4%,比2015年底下降3.3%。春節后,受大部分工廠尚未復工影響,運輸需求恢復程度不高,供需關系改善速度緩慢。而北美航線,北美市場運輸需求總體穩定,不過受航線運力擴張影響,總體供需關系弱于往年。預計下周BDI指數小幅整理。

三、供給和需求分析

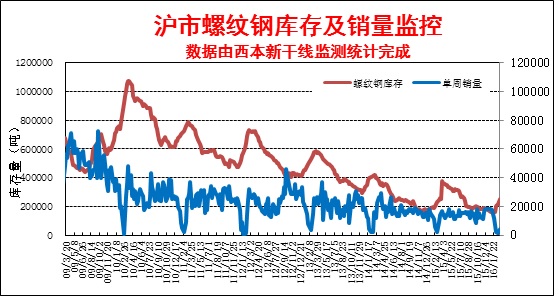

西本新干線交易平臺數據顯示,本周上半周鋼價大幅下跌,中間商及終端用戶觀望氛圍加重,市場成交低迷。下半周隨著鋼價再度企穩回升,市場補庫需求激放,成交再度趨于活躍。據市場反映,今年申城基建項目較去年增多,資金情況也較去年明顯好轉,商家整體對后期需求釋放仍有較大期待。

而從庫存情況來看,本周滬市成交先弱后強,鋼廠到貨不多,市場庫存繼續下降。而從全國鋼材庫存來看,隨著市場轉入傳統消費旺季,工地開工增多,各地成交逐步放量,本周全國鋼材庫存量繼續全面下降。目前的全國鋼材庫存量較去年同期下降24%,低庫存對鋼價支撐作用明顯。

四、宏觀分析

(1)1-2月,全國規模以上工業增加值同比實際增長5.4%,增速較2015年12月份回落0.5個百分點,創2012年2月以來最低水平。1-2月社會消費品零售額同比增長10.2%,較去年全年累計增速回落0.5個百分點。

(2)1-2月固定資產投資累計同比增長10.2%,環比增長0.83%。1-2月固定資產投資同比增速較2015年全年累計增速上漲0.2個百分點,此前已經連續20個月增速下滑。

(3)1-2月,房地產開發投資同比增長3.0%,增速比去年全年提高2個百分點,是2013年2月以來首次回升。1-2月,全國房屋新開工面積同比漲幅高達13.7%,與過去兩年的負增長形成鮮明對比。新開工面積超預期上漲主要由房地產銷售的好轉拉動。1-2月全國商品房銷售面積同比上漲28.2%,為2013年6月以來最高增速。

(4)根據中國汽車工業協會的數據,2月份全國汽車銷量為158萬輛,同比下降0.86%。1-2月汽車產銷分別完成406.9萬輛和408.7萬輛,比去年同期分別增長3.7%和4.4%,低于去年7-8%增速的預期,處于歷年1-2月累計增速的低點。

(5)央行數據顯示,中國2月末人民幣外匯占款23.98萬億人民幣,環比減少2279億元。中國2月末人民幣外匯占款余額創2012年12月以來最低。且外匯占款已連續4個月下降,但2月份環比降幅為過去四個月以來最低。

(6)2月新增人民幣貸款7266億元,遠不及預期的1.2萬億元,更不及1月的新增2.51萬億元貸款,當時該數據創下單月紀錄新高。中國2月M2同比增長13.3%,低于預期的13.7%,也低于1月份的14%增速,當時為19個月新高。中國2月社會融資規模7802億元,預期18406億元,前值34200億元。

(7) 據商務部統計,1-2月全國實際使用外資金額1418.8億元,同比增長2.7%。1-2月,以并購方式實際使用外資金額399.2億元,同比增長17.3%。服務業實際吸收外資繼續增長。美國、日本、新加坡、英國、德國等對華投資顯現增長。

(8)3月16日,國家能源局發布2月份全社會用電量等數據。2月份,全社會用電量3812億千瓦時,同比增長4.0%。1-2月,全國全社會用電量累計8762億千瓦時,同比增長2.0%。

(9)財政部數據顯示,1-2月累計,全國一般公共預算收入27385億元,同比增長6.3%。2015年全國一般公共預算收入152217億元,同比增長8.4%。1-2月累計,全國一般公共預算支出21170億元,同比增長12%。2015年全國一般公共預算支出175768億元,同比增長15.8%。1-2月財政盈余6215億元。

(10)2月份70個大中城市新建商品住宅價格環比上漲的城市有47個,比1月份增加9個;環比上漲的城市里,漲幅比上月擴大的城市有33個,比1月份增加10個;漲幅在1%以上的城市有10個,比1月份增加3個。分城市看,2月份一、二、三線城市新建商品住宅價格環比平均都上漲,且漲幅分別比上月擴大0.5、0.1和0.1個百分點。

2016年我國經濟整體弱勢開局,1-2月份進出口、信貸、消費、工業增加值數據均差于預期,但和國內鋼市需求關聯最為密切的投資數據卻超出預期,尤其是房地產各項經濟全面好轉。1-2月固定資產投資累計同比增長10.2%,較2015年全年累計增速提高0.2個百分點,此前已經連續20個月增速下滑。1-2月房地產開發投資同比增長3.0%,增速比去年全年提高2個百分點,是2013年2月以來首次回升。從單月數據看,2015年下半年房地產投資增速已經連續5個月為負,今年開年的投資由負轉正為固定資產投資增速的回升提供了有力支撐。1-2月,全國房屋新開工面積同比漲幅高達13.7%,與過去兩年的負增長形成鮮明對比。1-2月全國商品房銷售面積同比上漲28.2%,為2013年6月以來最高增速。可見前期政府密集出臺的降低房貸首付、降低交易環節稅費、提高公積金存款利率等一系列房地產去庫存政策效應已開始逐步顯現,房地產銷售的持續好轉刺激了房地產企業拿地和新開工的增加。固定資產投資增速的回升,以及房地產各分項數據的全面好轉,使得前期市場對政策將助力鋼市需求回暖的預期被證實,將進一步激發市場對后市需求回升的預期。

資金方面,本周央行在公開市場繼續以較溫和力度展開逆回購操作,本周公開市場到期量1150億元,本周凈投放850億元,為春節假期結束后的首周凈投放。本周央行就MLF操作向銀行詢量,并下調各期限利率25bp,其中3個月利率下調至2.5%,6個月下調至2.6%,1年期下調至2.75%,這是繼2月下調MLF利率后,央行再次有所行動,有助于增加流動性,本周市場資金利率繼續下行。據西本新干線監測,3月17日滬大額銀行承兌匯票貼現率為3.6‰,較3月10日回落4.51%。本周四,美聯儲宣布維持聯邦基金利率0.25%-0.5%不變,并未就下次何時加息給出承諾,引起市場對年內美聯儲加息的預期大幅下降。會議之后,美元指數大幅下跌至近五個月的低點,原油、倫銅等大宗商品價格大幅上漲,對國內商品走勢形成較強提振。

五、綜合觀點

本周滬上鋼價大跌后再現回升,對于下周市場行情,提醒大家關注如下幾個方面:

其一、需求因素。本周上半周申城鋼價大幅下跌,市場觀望氛圍濃厚,成交低迷,下半周隨著鋼價回升,市場成交再度活躍。1-2月份固定資產、房地產開發投資增速全面回升,尤其是房地產新開工增速由去年全年的-14%飚升至1-2月份的13.7%,大幅超出市場預期。顯示前期房地產銷售的好轉在去庫存的同時,已開始傳導至新開工及投資的回升,對市場信心形成了較強提振。當前正值傳統消費旺季,市場整體需求有望繼續好轉。

其二、供給因素。1-2月份我國粗鋼產量同比大幅下降5.7%,降幅較去年全年擴大3.4個百分點。1-2月份全國粗鋼年化產量為7.36億噸,以全國粗鋼產能12億噸測算,粗鋼產能利用率僅為61.37%。春節以后盡管鋼廠開工率有所回升,但在資金緊張局面下,鋼廠復產整體較為緩慢。而本周市場再度傳出渤海鋼鐵集團旗下部分鋼廠全面停產、債務重整的消息,意味著近期鋼價的回升難以對所有鋼企盈利形成惠及,鋼鐵企業之間的分化更加明顯。供應層面粗鋼產量同比大幅下降,對應需求層面投資增速全面回升,市場供需形勢得到較明顯改善。

其三、成本因素。本周進口礦、鋼坯價格先跌后漲,進口礦及唐山鋼坯價格均一度大跌至3月4日暴漲前的價格水平,下半周以后再度全面上漲。截止3月18日,西本成本指數為1992元/噸,較上周五下跌54元/噸。2月份鐵礦石進口許可證發證數量環比大幅下降41.41%,其中澳大利亞、巴西和南非降幅分別為38.20%、51.87%。鐵礦石主要出口國澳洲與巴西持續的低位發貨水平支撐了進口鐵礦石價格的上漲,鐵礦石價格短期仍將維持堅挺。而從鋼廠價格來看,本周各大板材廠家出廠價格全面上調,尤其是河北鋼鐵對板材價格大漲420-880元/噸,顯示鋼廠對后市信心明顯增強。隨著市場前期低價資源的消化,高成本資源占比上升,成本對鋼價支撐作用將有所加強。

其四、宏觀層面。2月份固定資產投資增速回升,房地產投資和新開工增速大幅超出市場預期,意示著前期穩增長政策效應逐步顯現,國內鋼市需求好轉從預期變為現實。而本周美聯儲宣布維持基準利率不變,引起市場對年內美聯儲加息的預期大幅下降。美元指數大幅下跌,原油、倫銅等大宗商品價格大幅上漲,對國內商品走勢形成較強提振,下半周開始國內螺紋鋼、鐵礦石期貨再度持續上漲,對現貨鋼價走勢也將形成拉動作用。

綜合概括而言,經過近一周多對前期暴漲行情的修復之后,市場低價資源基本消化,風險逐步得以釋放。1-2月份數據顯示前期去產能、去庫存、穩增長的政策效應逐步顯現,鋼價供需形勢明顯改善。隨著市場心態的回穩,短期國內鋼價將有望重拾升勢。基于此,對下周市場維持偏積極評價——紅色預警。具體來說,西本指數下周將在2330-2450元/噸區間震蕩上行。[文]西本新干線特邀撰稿人 2016/3/18

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲