西本要聞

4月1日西本新干線鋼材價格指數走勢預警報告

2016年04月01日13:16 來源:西本資訊

本期觀點:供不應求 延續漲勢

時間:2016-4-5—2016-4-8

預警色標:紅色

●市場回顧:需求回暖供應偏低,現貨鋼價易漲難跌;

●成本分析:進口礦價弱勢下跌,鋼廠價格全面上調;

●供需分析:鋼廠產量平穩回升,社會庫存連降四周;

●宏觀分析:制造業及鋼鐵業PMI雙雙回升,美聯儲加息節奏放緩;

●綜合觀點:3月份制造業和鋼鐵業新訂單指數均回升至50%以上擴張區間,1-2月份規模以上工業企業利潤同比增速由負轉正,顯示鋼鐵行業下游需求持續回暖。而當前鋼鐵企業產量回升較為平穩,市場庫存處于低位,市場處于階段性供不應求的局面。預計清明節后國內鋼價仍有進一步上漲的空間。基于此,對下周市場維持偏積極評價——紅色預警。具體來說,西本指數下周將在2470-2560元/噸區間震蕩上行。

一、行情回顧

1、西本指數

2、本周上海螺紋鋼價格情況

本周申城建材價格震蕩上漲。截至4月1日,西本指數報在2470元/噸,較上周末上漲50元/噸;同期,滬上優質品三級螺紋鋼代表規格報在2320元/噸,較上周末上漲50元/噸;而滬上優質盤螺代表規格報價2530元/噸,較上周末上漲50元/噸。

市場反饋,本周申城建材震蕩上漲,周初鋼坯及期螺強勁走勢帶動下,市場看漲意愿較強,價格明顯上漲。周中隨著陰雨天氣增多,成交出現疲態,以及期螺震蕩下滑,本地建材價格高位回落。但臨近周末終端用戶假日備貨積極,成交明顯放量,申城建材價格再次上漲。目前本地庫存偏低,資源補充節奏緩慢,4月份江蘇地區主導鋼廠對代理商繼續減量供應,市場資源緊俏的局面短期仍難改變,預計后期本地建材價格仍有上漲空間。

那么,下周鋼價走勢將如何變化?清明節后市場需求能否持續放量?鐵礦石價格疲弱的局面會否延續?帶著諸多疑問,一起進入本期行情分析。?

3、全國市場方面?

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周國內鋼價整體震蕩上漲,上半周市場表現總體好于下半周。

北京市場:本周北京建筑鋼材市場上半周大幅上漲,下半周趨于回落,整體仍較上周末大漲100元/噸左右。現河北鋼鐵HPB300高線8-10mm價格為2470元/噸;河鋼HRB400EФ12mm小螺紋2400元/噸,Ф14mm小螺紋2390元/噸,Ф16-22mm大螺紋2310元/噸;HRB400盤螺2460元/噸。

市場反饋,本周開市,河鋼集團出臺3月份結算價格,Φ18-25mm HRB400E螺紋鋼執行價格為2085元/噸,Φ8mm HPB300高線執行價格為2245元/噸。加之周初鋼坯及期螺價格上漲影響,北京建筑鋼材價格大幅拉漲,一日漲幅超過百元。周中成交情況趨弱,期螺下跌影響部分商家心態,價格一度回落。但當前市場正值傳統消費旺季,各商戶手中資源偏緊,商家對后市預期依然較好。預計下周北京市場建材價格仍將小幅上漲。

杭州市場:本周杭州建材行情震蕩上漲,整體較上周末上漲50元/噸左右。現杭州市場沙鋼16-25mm螺紋鋼主流售價在2400-2480元/噸,永鋼、中天、新興、申特等同規格資源售價2340-2390元/噸;永鋼、中天、萍鋼等盤螺和線材價格2530-2580元左右。合格品螺紋售價在2150-2200元/噸,線材和盤螺2420元左右。

市場反饋,本周杭州建材價格走勢一波三折,周初在唐山鋼坯及期螺價格上漲帶動明顯上漲。周中受陰雨天氣影響成交趨弱,價格連續陰跌。下半周成交再度活躍,價格再次上漲。當前江蘇地區主導鋼廠廠提資源有限,市場庫存處于低位。另悉,沙永中三大鋼廠公布4月份螺紋計劃量,其中沙鋼螺紋打6折,上月為8折;永鋼螺紋打8.5折,上月為7折;中天4-1期螺紋5折,上月3-3期為5折。預計下周杭州市場建材價格將繼續震蕩上漲。

廣州市場:本周廣州市場價格先強后弱。周初,受國內其他市場帶動,廠商試圖拉高售價,如,廣州裕豐就將出廠價格上調了20元/噸。但天公不作美,連續降雨影響施工,市場出貨量下降。周三,部分小廠降價促銷,周四,廣州市場主導價格小幅下調。截至本周四,螺紋鋼韶鋼Ф16-25mmHRB400規格資源主流報價在2350元/噸,廣鋼、冷鋼、裕豐、粵鋼、湘鋼HRB400EФ18-25mm規格資源報價在2300-2380元/噸;韶鋼HPB300Ф6.5-10mm高線主流價格在2380-2410元/噸;廣鋼、珠海粵鋼、湘鋼同規格高線售價2290-2360元/噸。湘鋼、萍鋼Ф8-10mmHRB400盤螺報價2420-2450元/噸。

據市場反饋,進入3月份后,各地市場需求恢復,華北、華東和東北等資源輸出地價格回升,目前南北區域價差縮小,導致外地資源到貨減少,目前廣州市場供需處于平衡狀態,加上前期本地需求較好,庫存進一步消化,本周廣州建材庫存繼續下降。本周,廣州市場銷量沒有增加,據跟蹤統計,大戶日均成交量1500噸,較上周變化不大。綜合來看,外地資源到貨減少,本地需求有望恢復,預計清明節后廣州市場價格將有望企穩回升。

二、成本分析

1、本周鋼廠調價

本周國內鋼價震蕩上漲,各區域鋼廠出廠價格全面上調。其中華東地區主導鋼廠沙鋼、永鋼4月上旬出廠價格上調50元/噸,華北地區主導鋼廠河北鋼鐵對3月份結算價格大幅上調215-275元/噸。隨著鋼價持續上漲,近期代理商訂貨積極性明顯提升,加之市場正值傳統消費旺季,鋼鐵企業合同組織總體較為順暢,主動拉升價格以提升盈利的意愿較強。

從鋼廠生產情況來看,據中鋼協統計,3月中旬會員企業粗鋼日均產量171.5萬噸,旬環比增長4.85%。預估全國粗鋼日均產量216.4萬噸,旬環比增長4.26%。截至3月中旬末,會員鋼鐵企業鋼材庫存量1375.52萬噸,較上一旬末增加4.91萬噸,增長0.36%。可見隨著鋼鐵企業盈利形勢的好轉,鋼鐵企業擴大生產意愿趨強。但近期市場再度出現渤海鋼鐵債務重組、東北特鋼債券違約等事件發生,顯示近期鋼價上漲對前期身陷困境的鋼鐵企業資金形勢仍難以實質緩解,鋼鐵企業生產及盈利分化的現象日益明顯。加之鋼企對后市預期依然謹慎以及唐山世園會環保限產因素,后期國內粗鋼產量回升仍將會較為平穩,預計3、4月份全國粗鋼日均產量將分別在215萬噸和220萬噸左右。

2、原材料

本周國內原料價格表現弱于鋼材,進口礦價連續下跌,鋼坯、廢鋼價格小幅上漲,國產礦和焦炭價格基本平穩。

分品種來看,鋼坯市場:本周唐山鋼坯價格一直在2000元/噸一線調整,上周六上漲40元/噸至2010元/噸,進入本周后小幅回落,至周四再次回升至2000元/噸。當前唐山鋼坯庫存已低于50萬噸,相對于去年同期近100萬噸的水平明顯降低,低庫存對鋼坯價格走勢形成較強支撐。隨著成品材價格的持續走強,調坯軋材企業開工率有所回升,對坯料采購量增多。預計下周唐山鋼坯價格仍將小幅上漲。

焦炭市場:本周國內焦炭價格基本平穩。當前多數焦企內焦炭庫存量均較低,出貨情況較為順暢。而近期鋼材市場價格明顯上漲,鋼鐵企業多數已經有較大獲利空間,相對來看目前多數焦企仍未擺脫虧損的窘境,焦企對焦炭價格上漲意愿趨于強烈,近期焦企再度提出漲價的訴求,個別鋼企已接受漲價。預計下周國內焦炭價格將小幅上漲。

廢鋼市場:本周國內廢鋼市場價格震蕩上漲。近期國內鋼材市場價格連續上漲,鋼廠廢鋼采購積極性回升,部分鋼廠上調采購價格,廢鋼價格總體跟隨鋼價上漲。據海關統計數據,2016年2月份我國累計進口廢鋼12.22萬噸,廢鋼進口量較上月繼續下滑,環比減少0.87萬噸,降幅為6.64%,與去年同期相比減少約4.31萬噸,同比降幅為26.07%。預計下周國內廢鋼價格仍將小幅上漲。

鐵礦石市場:本周河北地區鐵精粉價格基本平穩。本周進口礦價弱勢松動,鋼廠減少采購國產鐵精粉,庫存維持低位。礦山低價惜售,持觀望心態居多。近期選擇復產的礦山不多,而正在復產的礦山仍將繼續進行。預計下周河北鐵精粉市場仍以穩為主。本周進口礦價連續小幅下跌,截止3月31日,普氏62%鐵礦石指數報54.1美元/噸,較上周末下跌1.4美元/噸。本周澳洲及巴西鐵礦石發貨量明顯增多,港口庫存大幅增加。西本新干線監測的國內主要港口4月1日鐵礦石庫存量達到9700萬噸,較前一周大幅增加310萬噸,處于近兩個多月的最高水平。隨著前期礦價回升至55美元/噸上方,國外中小礦山復產逐步增多,而國內鋼鐵企業高爐復產情況總體不及預期,近期鐵礦石價格表現明顯不及鋼價。預計下周進口鐵礦石價格多在55美元/噸附近波動。

海運市場,3月31日波羅的海干散貨運價指數(BDI)報429點,較前一交易日上漲15點,漲幅3.62%,連續五個交易日上漲,攀升至1月中旬以來的高點。該指數在2月10日觸及歷史最低290點后,至今已累計上漲約47%。分析人士認為,一方面近期油價上漲為運價帶來了支撐;另一方面,隨著南美新季農作物收獲高峰期臨近,新季谷物裝運步伐有望提速,為船運市場帶來了良好預期。預計下周BDI指數仍有望延續漲勢。

三、供給和需求分析

西本新干線交易平臺數據顯示,本周國內鋼價震蕩上漲,終端用戶采購積極性回升,總體看周一及周四、周五市場成交趨好,周二、周三市場成交表現相對較弱。據相關報道,2016年上海商品房土地供應量比去年提高了169公頃。“十三五”期間,上海計劃實施調整重點區域50個,調整項目3500項,預計騰地近6萬畝。土地供應的增多,將有利于本地房地產及基建投資增速加快,對國內鋼市需求將形成提振。

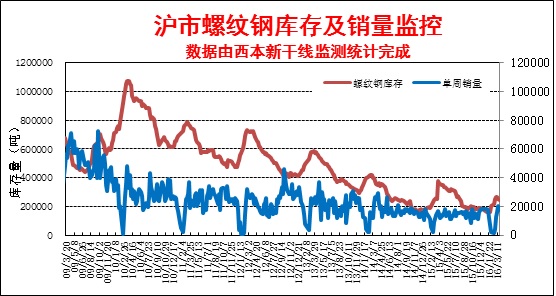

而從庫存情況來看,本周滬市成交整體好于上周,而市場資源補充不足,市場庫存量繼續呈下降態勢。而從全國鋼材庫存來看,已連續四周維持近40萬噸左右的降幅,顯示傳統消費旺季下終端需求表現良好,國內市場供需形勢得到較明顯改善。

四、宏觀分析

(1)中國物流與采購聯合會、國家統計局服務業調查中心發布的2016年3月份中國制造業采購經理指數(PMI)為50.2%,較上月大幅回升1.2個百分點,時隔7個月后重回50%的榮枯線上方。

(2)中國3月財新制造業PMI 49.7,預期48.3,前值48.0。3月財新PMI雖然仍低于50臨界值,但已是13個月來最高紀錄,顯示制造業運行只是輕微放緩。

(3)從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI指數來看,3月份為49.7%,較上月回升0.7個百分點,連續四個月回升,并達到2014年5月份以來的最高點。但鋼鐵行業PMI指數已連續23個月處在50%的榮枯線以下,反映出鋼鐵行業整體仍未脫離困境。

(4)2016年1-2月,全國國有及國有控股企業經濟運行依然面臨較大下行壓力,收入、利潤同比繼續下降;石油、煤炭、鋼鐵和有色等行業虧損。1-2月國有企業利潤總額2226.1億元,同比下降14.2%。1-2月中央企業利潤總額1942.6億元,同比下降8.2%;地方企業283.5億元,同比下降40.9%。

(5)1-2月,全國鐵路公路水路完成貨運量54.7億噸,同比增長0.7%,增速較去年四季度回升0.8個百分點。其中,公路貨運量增長1.3%、水路貨運量增長5.6%。

(6)1-2月份,全國規模以上工業企業實現利潤總額7807.1億元,同比增長4.8%。在規模以上工業企業中,國有控股企業實現利潤總額1171.3億元,同比下降14.5%;集體企業實現利潤總額63.6億元,下降0.3%;股份制企業實現利潤總額5216.1億元,增長6.4%。其中采礦業虧損81.4億元,上年同期盈利385.8億元;制造業利潤總額7039.9億元,同比增長12.9%;電力、熱力、燃氣及水生產和供應業利潤總額848.6億元,增長2%。

(7)據財政部,2016年中央一般公共預算收入預算數為70570億元,比上年執行數增長2.2%,2016年中央本級支出預算數27355億元,比2015年執行數增加1800.34億元,增長7%。?

中國物流與采購聯合會、國家統計局服務業調查中心發布的2016年3月份中國制造業采購經理指數(PMI)為49.4%,較上月回升0.4個百分點,結束了此前連續兩個月的下降態勢,時隔七個月重回擴張區間,生產指數、新訂單指數、新出口訂單指數等分項指數全面回升,顯示經濟企穩跡象明顯。而從鋼鐵行業PMI來看,3月份為49.7%,較上月回升0.7個百分點,連續第四個月出現回升。從主要分項指數來看,本月新訂單指數明顯上升,連續兩個月處在50%以上的擴張區間,購進價格指數也大幅上升至50%以上擴張區間,產成品庫存指數則回落至50%以下收縮區間。顯示當前鋼鐵企業訂單組織良好,庫存處于低位,鋼鐵行業供需形勢得到較明顯改善。

資金方面,本周央行在公開市場操作先緊后松,前三個交易日凈回籠資金1350億元,后兩個交易日凈投放資金1500億元,央行公開市場本周凈投放150億元,為連續第三周凈投放,上周為凈投放1800億元。一季度末,境內本幣市場流動性再現季節性緊張,銀行間隔夜回購利率盤中飆至6%,創近一年多新高。據西本新干線監測,3月31日滬大額銀行承兌匯票貼現率為3.65‰,較3月24日回升1.96%。3月29日,美聯儲主席耶倫在紐約發表公開講話,重申了3月16日公開市場會議的鴿派立場。耶倫的講話使得市場對美聯儲加息預期再次放緩,美元指數大幅回落,一季度美元指數在累計下跌幅度約4%,成為2010年以來最糟的季度表現。美元下跌對大宗商品價格走勢將形成提振,也有助于鋼材價格上漲。

五、綜合觀點

本周滬上鋼價震蕩上漲,對于下周市場行情,提醒大家關注如下幾個方面:

其一、需求因素。當前國內市場處于傳統消費旺季,盡管終端需求隨鋼價波動時有反復,但整體需求量維持在較高水平。據報道,發改委已經安排今年第二季度的專項建設基金6000億元人民幣,今年前兩個季度專項建設基金合計安排1萬億元,已超過去年全年的水平。而市場普遍預計3月新增信貸將在1萬億左右,一季度新增貸款有望超過4.2萬億。在市場依然處于傳統消費旺季、財政政策更加積極,以及貨幣投放寬松局面下,下游工地建設不斷開工,后期終端需求仍有望進一步向好。

其二、供給因素。3月中旬會員企業粗鋼日均產量171.5萬噸,旬環比增長4.85%。顯示隨著鋼鐵企業盈利形勢的好轉,鋼鐵企業擴大生產意愿趨強,鋼廠開工率有所上升。但近期市場再度出現渤海鋼鐵債務重組、東北特鋼債券違約等事件發生,顯示近期鋼價上漲對前期身陷困境的鋼鐵企業資金形勢仍難以實質緩解,資金和債務問題對鋼企復產形成明顯制約。后期國內粗鋼產量回升仍將會較為平穩,預計3、4月份全國粗鋼日均產量將分別在215萬噸和220萬噸左右。

其三、成本因素。近兩周國內市場表現出明顯的鋼強礦弱走勢。以4月1日價格與3月18日相比較,西本鋼材指數上漲了120元/噸,但青島港61.5%進口鐵礦石價格下跌了10元/噸,西本成本指數下跌了18元/噸。當前國內鋼鐵企業噸鋼盈利多數已能達到200元/噸以上,盈利處于近幾年同期的最好水平。而從鋼廠價格來看,隨著市場信心趨強,近期代理商訂貨積極性明顯提升,鋼鐵企業合同組織總體較為順暢,主動拉升價格以提升盈利的意愿較強。因此,成本對鋼價走勢仍具有支撐作用。

其四、宏觀層面。3月份制造業和鋼鐵業PMI雙雙回升,1-2月份全國規模以上工業企業利潤同比增速由負轉正,顯示我國經濟企穩的跡象較為明顯。而本周美聯儲主席耶倫發表的鴿派立場講話使得市場對美聯儲加息預期再次放緩,美元指數大幅回落,對大宗商品價格走勢將形成提振,也有助于鋼價回升。

綜合概括而言,3月份制造業和鋼鐵業新訂單指數均回升至50%以上擴張區間,1-2月份規模以上工業企業利潤同比增速由負轉正,顯示鋼鐵行業下游需求持續回暖。而當前鋼鐵企業產量回升較為平穩,市場庫存處于低位,市場處于階段性供不應求的局面。預計清明節后國內鋼價仍有進一步上漲的空間。基于此,對下周市場維持偏積極評價——紅色預警。具體來說,西本指數下周將在2470-2560元/噸區間震蕩上行。[文]西本新干線特邀撰稿人 2016/4/1

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲