西本要聞

7月8日西本新干線鋼材價格指數走勢預警報告

2016年07月08日10:27 來源:西本資訊

本期觀點:動力不足 盤整運行

時間:2016-7-11—2016-7-15

預警色標:藍色

●市場回顧:供需雙弱期貨強勢,現貨鋼價震蕩上漲;

●成本分析:鋼坯礦價小幅上漲,鋼廠價格上調為主;

●供需分析:暴雨影響鋼廠產銷,社會庫存連降六周;

●宏觀分析:災后重建拉動需求,央行大幅回籠資金;

●綜合觀點:近期國內長江中下游區域出現嚴重的洪澇災害,對區域鋼廠產銷及工程施工均形成較大影響,短期市場依然處于供需兩弱態勢。受災后重建預期以及人民幣貶值等因素影響,近期螺紋鋼期貨持續偏強震蕩,成為帶動現貨鋼價堅挺的主要因素。但整體看鋼價上漲動力不足,市場心態表現謹慎,預計短期鋼價或將以盤整走勢為主。基于此,對下周市場維持偏中性評價——藍色預警。具體來說,西本指數下周將在2320-2380元/噸區間震蕩運行。

一、行情回顧

1、西本指數

2、本周上海螺紋鋼價格情況

本周申城建材價格震蕩上漲。截至7月8日,西本指數報在2360元/噸,較上周末上漲50元/噸;同期,滬上優質品三級螺紋鋼代表規格報在2240元/噸,較上周末上漲70元/噸;而滬上優質盤螺代表規格報價2550元/噸,較上周末上漲50元/噸。

市場反饋,受上周末黑色商品夜盤暴漲影響,雙休日期間國內主要市場鋼價出現拉漲。周一開市,申城主流資源大幅拉漲,幅度在50-70元/噸。成交情況也表現可圈可點,不少規格陸續出現斷檔現象。周中隨著期螺沖高回落,市場走勢趨于疲軟,現貨價格也有一定幅度下調。然而鑒于周邊地區受洪澇災害嚴重,資源到貨情況明顯受阻,因此規格緊俏以及庫存低位對價格有較強支撐。周四期螺再度拉高,市場心態逐步改善,帶動現貨止跌反彈。當前商家手中資源不多,但市場成交整體也表現較為疲弱,商家心態較為迷茫,鋼價波動更多是受資本市場影響。預計短期價格或將以震蕩盤整為主。

那么,下周鋼價走勢將如何變化?長江中下游地區的洪澇災后對鋼廠生產影響多大?央行持續大幅回籠資金,會否引起市場資金緊張?帶著諸多疑問,一起進入本期行情分析。?

3、全國市場方面?

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周國內鋼價盡管周中一度調整,但全周來看表現為全面上漲走勢,尤其是華北地區鋼價大幅拉漲。

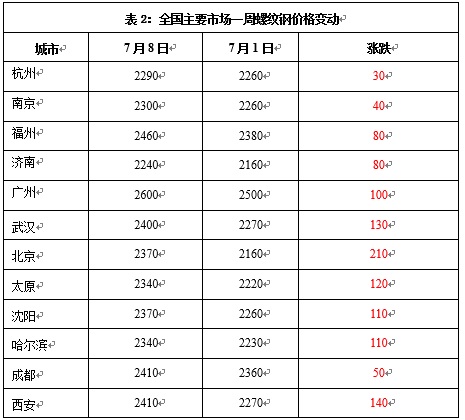

北京市場:本周北京建筑鋼材市場在周初及下半周大幅拉漲,周中一度趨弱,整體較上周末大漲170-210元/噸。現河北鋼鐵HPB300高線8-10mm價格為2600元/噸;河鋼HRB400EФ12mm小螺紋2480元/噸,Ф14mm小螺紋2460元/噸,Ф18-22mm大螺紋2370元/噸;HRB400盤螺2480元/噸。

市場反饋,近期鋼廠到貨量不多,市場資源偏緊,尤其是大規格螺紋鋼貨源緊缺,加之期貨及鋼坯價格上漲的因素,本周北京市場現貨鋼價上漲幅度較大。但當前市場需求也不樂觀,價格上漲后成交表現乏力,周中市場一度出現回調,商家對后市仍較為迷茫,囤貨商家較少,以降低庫存為主。預計短期北京建筑鋼材市場價格盤整運行。

杭州市場:本周杭州鋼市建材價格震蕩調整,價格漲跌頻繁,整體較上周末上漲30-50元/噸。現沙鋼16-25mm螺紋鋼主流售價在2300元/噸,永鋼、中天、新興、申特等同規格資源售價2250-2280元/噸;永鋼、中天、萍鋼等盤螺和線材價格2500元/噸左右。合格品螺紋售價在2080-2180元/噸,線材和盤螺2330元/噸左右。

市場反饋,上周末期間,杭州鋼價因期貨影響大幅拉漲80元/噸左右。周初期螺疲軟走弱,鋼坯相對平穩,終端需求乏力,鋼價出現回落。連日大范圍強降雨影響,湖北、安徽、江蘇等地碼頭發貨受阻,大運河蘇南段因降雨和水位停航,新資源到貨有限,市場庫存整體偏低。周四,隨著期螺發力沖高,市場報價再次小幅抬高。另外,杭州管家漾碼頭、謝村碼頭和三里洋碼頭等,因籌備和迎接G20峰會,受到嚴格交通管制,違規行駛和超載等將受到嚴懲。預計,下周杭州建筑鋼材價格小幅整理。

廣州市場:本周廣州市場震蕩上漲,累計較上周末上漲80-100元/噸。現螺紋鋼韶鋼Ф18-25mmHRB400規格資源主流報價在2600元/噸,廣鋼、冷鋼、裕豐、粵鋼、湘鋼HRB400EФ18-25mm規格資源報價在2480-2490元/噸;韶鋼HPB300Ф6.5-10mm高線主流價格在2520-2550元/噸;廣鋼、珠海粵鋼、湘鋼同規格高線售價2460-2470元/噸。湘鋼、萍鋼Ф8-10mmHRB400盤螺報價2530-2570元/噸。

市場反饋,周一,與全國多數市場一樣,受期貨拉漲帶動,加上唐山鋼坯價格上漲,本地主導鋼廠積極推漲,市場價格出現回升跡象。但由于本地降雨頻繁,實際出貨不甚理想,主導經銷商維穩觀望;周二,在外圍市場普漲帶動下,本地價格出現跟漲,幅度20元/噸;周三,國內部分市場出現回調,廣州本地需求偏少,部分商家暗降出貨;周四早盤,廣州市場整體走勢偏弱。至此,全周沒有有效突破,主流價格呈現震蕩上漲走勢。成交方面,據貿易商反饋,目前廣州地區高溫多雨,下游施工減緩,市場成交整體偏淡。不過,因外地資源補充不多,經銷商進貨成本較高,短期內市場也缺少殺跌動力,預計近期價格波動有限。

二、成本分析

1、本周鋼廠調價

本周國內鋼價震蕩上漲,多數鋼廠出廠價格上調,少數鋼廠在周中小幅下調。本周福建三鋼對出廠價格大幅上調了200元/噸,其他多數鋼廠價格上調幅度均在70元/噸以內。據中鋼協統計,1-5月份,重點鋼鐵企業盈虧相抵實現利潤87.36億元,同比增長7.38倍。從分月情況看,3月實現扭虧為盈,盈利27.45億元;4月實現利潤83.83億元;5月盈利85.22億元。其中去年巨虧的酒鋼宏興、鞍鋼股份等企業近日紛紛宣布,在今年上半年已經扭虧為盈。隨著盈利形勢的好轉,鋼廠出廠價格更多是以跟隨市場調整為主。

從生產情況來看,本周最受關注的是湖北、安徽、湖南、江西、江蘇等地出現嚴重的洪澇災害,不少鋼廠生產和運輸均受到不同程度影響。據了解,武鋼、馬鋼、馬長江、華菱湘鋼、九江萍鋼等鋼廠受災較為嚴重,部分生產線一度被迫停產,運輸中斷導致原燃料進廠困難也對鋼廠生產形成較大影響,成品外發困難也導致鋼廠庫存出現積壓的現象。同時,受災地區建筑工地施工也受到較大影響,市場需求萎縮明顯,鋼廠短期供應下降帶來的利好難以體現。

2、原材料

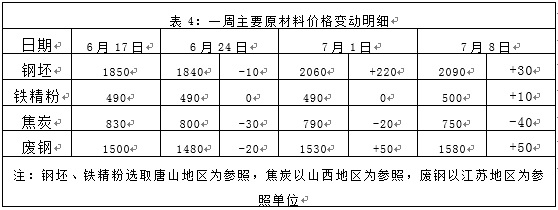

本周國內原料價格除焦炭繼續下跌之外,其他品種整體以小幅上漲為主。

分品種來看,鋼坯市場:上周末盡管期貨夜盤大漲,但鋼坯表現疲弱,周六上漲10元/噸,周日則掉頭向下出現50元/噸的下跌,進入本周后受鋼廠補庫帶動再度連續走強,累計較上周末上漲30元/噸。本周河北省政府《貫徹落實中央環境保護督察組督察反饋意見整改方案》和《貫徹落實中央環境保護督察組督察反饋意見問題整改措施清單》正式對外公布。《整改方案》提出,2016年7月底前完成鋼鐵、煤炭行業環境保護現狀全面調查,切實查清企業落實環評審批驗收、排污許可、清潔生產等規定和主體工藝裝備的環保治理設施建設和運行、污染物達標排放及在線監測系統的建設和運行等情況。對新發現的違規建設鋼鐵項目或封停設備復產所在地縣(市、區)委書記、縣(市、區)長先免職,再調查處理,對相關領導和責任人員追究責任,堅決杜絕違規問題的再次發生。此次《整改方案》目標明確,措施細化具體,顯示出河北省政府狠抓環保的決心。而隨著唐山抗震紀念活動日期的臨近,市場對于環保限產的預期再度增強,多數有貨的貿易商惜售挺價。預計下周唐山鋼坯價格或將穩中偏強。

焦炭市場:本周國內焦炭價格繼續弱勢運行,主流地區均下跌20-40元/噸。據了解,盡管當前焦炭價格較為弱勢,但焦化企業主動減產的意愿并不強,現階段焦炭社會庫存壓力較大。截止到目前為止,冶金焦港口庫存仍處在較高位置,國內大中型鋼廠的焦炭庫存平均仍維持在10天左右用量,在需求沒有明顯改善的情況下,鋼廠并不傾向增加庫存量。預計下周國內焦炭價格以穩為主。

廢鋼市場:本周國內廢鋼市場價格強勢運行,各大鋼廠紛紛繼續上調廢鋼采購價格,華東地區漲幅較大,其中沙鋼上調采購價格80元/噸。不過廢鋼價格上漲之后,成交量并沒有大幅提升。隨著夏季用電高峰的到來,部分地區由于供電緊張,小電爐鋼廠被迫限產。商家對廢鋼市場操作仍較為謹慎,囤貨現象不多,基本仍以快進快出的模式為主。預計下周國內廢鋼價格將以高位盤整為主。

鐵礦石市場:本周河北地區鐵精粉價格小幅上漲。進口礦與鐵礦石期貨近期表現強勢,鋼廠低價采購國產鐵精粉較為困難,鐵精粉庫存不足的鋼廠小幅上調采購價格。不過總體看鋼廠采購依然較為謹慎,市場成交量不大。預計下周河北地區鐵精粉價格或將以穩為主。本周進口礦價沖高回落,截止7月7日,普氏62%鐵礦石指數報55.3美元/噸,較上周五上漲0.65美元/噸。近期,港口礦現貨價格雖然隨期貨價格走高而繼續拉升,但鋼廠補庫意愿低迷,市場交易活躍度一般。隨著下游需求在淡季效應的壓制下逐漸萎縮,鋼廠缺乏超量購礦動力,開始表現出壓縮原料庫存、回歸低庫存策略的傾向。預計下周進口鐵礦石價格或將圍繞55美元/噸一線小幅整理。

海運市場,7月7日波羅的海干散貨指數(BDI)上漲5點或0.72%,報699點,連續12個交易日上漲。國際干散貨運輸市場運力有所增多。據克拉克森統計,截至6月底,全球干散貨運力總計10737艘、7.82億載重噸,環比增加約320萬載重噸。其中,海岬型船3.09億載重噸,環比增加約180萬載重噸;巴拿馬型船1.95億載重噸,環比增加約60萬載重噸;超靈便型船1.84億載重噸,環比增加約90 萬載重噸;靈便型船0.93億載重噸,環比減少約10萬載重噸。新加坡交易所(SGX)最新的研究結果顯示,在經歷過多次的失望之后,航運市場投資者對于“干散貨運輸市場恢復可持續的平衡狀態”的時間節點保持謹慎觀望態度,不再寄望干散貨運輸市場能在2017年下半年復蘇。預計下周BDI指數或將小幅調整。

三、供給和需求分析

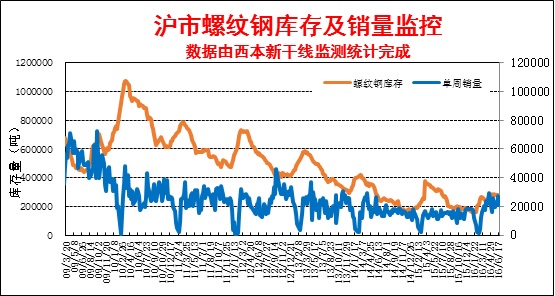

西本新干線交易平臺數據顯示,本周申城持續高溫天氣,工地施工受到一定影響,整體需求較為清淡。周一受鋼價大漲帶動終端出現集中補庫,周二、周三成交稀少,周四再度有所放量,整體成交量較上周有所萎縮。

而從庫存情況來看,本周滬市建材庫存略有增加,市場成交趨弱,周邊鋼廠到貨小幅增多。而從全國鋼材庫存來看,本周連續第六周出現下降,目前的全國鋼材庫存水平較去年同期下降31.27%。近期我國多數產鋼大省制定了本地去產能計劃和目標,鋼鐵去產能工作加快推進,而前期河北地區鋼廠限產,導致市場到貨減少,庫存低位對鋼價整體走勢依然形成較強支撐。

四、宏觀分析

1、國務院辦公廳日前下發《關于進一步做好民間投資有關工作的通知》。通知全文于4日早間正式公布,共提出八大措施。其中提到,認真抓好督查和評估調研發現問題的整改落實,著力緩解融資難融資貴問題,切實降低企業成本負擔,努力營造一視同仁的公平競爭市場環境等。發改委要會同有關部門成立督導組,從7月中旬開始,對民間投資體量大、同比增速下降較快和近期民間投資增速滯后的省(區、市),組織開展重點督導。

2、中國國家發改委副主任胡祖才表示,今年鐵路建設仍要保持8,000億元人民幣以上投資規模,確保今年9月底前全部批復45個新開工項目可行性研究報告,確保按期完成鐵路建設目標任務。

3、6月財新中國服務業PMI升至52.7,較5月回升1.5個百分點,創2015年7月以來新高。

4、央行二季度例會:繼續實施穩健的貨幣政策 更加注重松緊適度。會議強調,密切關注國際國內經濟金融最新動向和國際資本流動的變化,堅持穩中求進工作總基調,適應經濟發展新常態,繼續實施穩健的貨幣政策,更加注重松緊適度,靈活運用多種貨幣政策工具,保持適度流動性,實現貨幣信貸及社會融資規模合理增長。

5、今年上半年以來地方債發行規模不斷加大,發行規模已接近2015年全年水平。據中債資信研報統計,2016年上半年全國共有30個省級政府和4個計劃單列市政府發債,發行規模達到35755億元,接近2015年全年3.8萬億元的發行水平。其中,置換債成為發行主力,共計26850.59億元;新增債為8904.40億元。根據預算安排,今年新增地方債規模為1.18萬億元,相比2015年增加近一倍。其中,一般債為7800億元,專項債為4000億元。

6、中國人民銀行7日發布的數據顯示,6月末我國外匯儲備余額32051.62億美元,較上月增長134.26億美元。SDR計值的外儲余額也出現正增長。這是央行發布SDR計值的儲備資產數據后,二者首次朝著相同方向變動。

7、銀監會國有重點金融機構監事會主席于學軍7月7日在“2016中國銀行業發展論壇暨第四屆銀行綜合評選頒獎典禮”上透露,“截至今年5月末,我國銀行業金融機構不良貸款余額已經超過2萬億元,不良率突破2%,達到2.15%,分別比年初新增2800多億元,提高0.16個百分點。”

6月30日以來,長江中下游沿江地區及江淮、西南東部等地出現入汛以來最強降雨過程。據民政部消息,截至7月7日9時統計,長江中下游等地遭受的洪澇、風雹、滑坡、泥石流等災害沿線省市2902.9萬人受災,160人死亡,28人失蹤,184萬人緊急轉移安置;5.6萬間房屋倒塌,33.3萬間不同程度損壞;直接經濟損失578.5億元。7月5日,國務院總理李克強主持召開部分省份防汛工作會議,指出要全面提升防汛抗洪和減災救災能力,下決心補上城市地下綜合管廊和小型水利工程“兩大短板”,放寬市場準入,吸引社會資金參與建設。隨著受災地區房屋、道路、橋梁等的災后重建工作逐步開展,以及城市地下綜合管廊和小型水利工程建設的加強,對我國鋼材市場需求將會形成拉動作用。

資金方面,進入7月,國外風險退卻,季末資金面緊張因素消散,央行隨即收緊投放,大幅回籠資金,保持流動性中性格局。7月7日,央行在公開市場開展150億元7天期逆回購操作,為4月11日以來最低操作規模,單日資金凈回籠1150億元,公開市場已連續五日凈回籠資金超千億元規模。央行公開市場本周凈回籠6450億元,規模創四個月最高。近日市場資金面仍不改寬松態勢,主要期限回購利率窄幅波動。雖然6月信貸數據還未公布,但多家機構預計,6月新增信貸規模依舊“兇猛”,部分機構甚至認為能達到1.5萬億元。如此一來,上半年整體的信貸規模將突破7萬億元。不過,新增信貸仍存在個人貸比重過大、對實體經濟支撐力度不夠的問題。新增信貸大幅增長,市場資金流動性充裕,導致投機性需求上升,對大宗商品價格走勢繼續形成提振。

五、綜合觀點

本周滬上鋼價震蕩上漲,對于下周市場行情,提醒大家關注如下幾個方面:

其一、需求因素。本周長江中下游地區遭受了罕見的洪澇災害,工程施工及資源運輸受阻,對整體需求形成較大影響。而暴雨過后,臺風又將來襲,據中央氣象臺消息,“尼伯特”將于9日凌晨登陸福建沿海地區。受臺風影響,臺灣、福建、浙江、江西、江蘇、上海、安徽等地8至11日可能有大暴雨,臺灣、浙江東南部和福建東北部局部地區可能有特大暴雨。中央氣象臺已發布臺風橙色預警。據預測,太湖流域性大洪水可能與臺風“尼伯特”遭遇,形成暴雨、洪水、高潮三碰頭的不利局面,防汛防臺風形勢嚴峻。短期來看,極端天氣將繼續對國內鋼市需求形成不利影響,需求低迷態勢難以改變。

其二、供給因素。近期長江中下游區域遭受的洪澇災害,對不少鋼廠生產和運輸均形成了影響,武鋼、馬鋼、馬長江、華菱湘鋼、九江萍鋼等鋼廠受災較為嚴重,部分生產線一度被迫停產,運輸中斷導致原燃料進廠困難也對鋼廠生產形成較大影響。此外,近日河北省公布了嚴格的環保整改方案,黑龍江、江蘇、江西等8省區將迎中央環保督察組,顯示環保治理力度空前。而隨著唐山抗震紀念活動日期的臨近,市場對于環保限產的預期再度增強。短期市場供應也將處于低位,市場供需兩弱的態勢難改。

其三、成本因素。本周原料價格除焦炭繼續弱勢下跌外,進口礦、鋼坯價格以小幅上漲為主。本周西本鋼材指數上漲40元/噸,同期成本指數上漲12元/噸,目前國內螺紋鋼生產企業平均毛利為125元/噸,鋼廠盈利面繼續擴大。中鋼協公布的前5月重點鋼鐵企業實現利潤87.36億元,同比增長7.38倍,去年巨虧的酒鋼宏興、鞍鋼股份近日宣布上半年已經扭虧為盈,顯示今年鋼鐵企業經營形勢明顯好轉。近期人民幣貶值導致鐵礦石價格上漲明顯,對成本形成一定拉動。但整體看原料供應依然較為寬松,成本對鋼價支撐作用并不強勁。

綜合概括而言,近期國內長江中下游區域出現嚴重的洪澇災害,對區域鋼廠產銷及工程施工均形成較大影響,短期市場依然處于供需兩弱態勢。受災后重建預期以及人民幣貶值等因素影響,近期螺紋鋼期貨持續偏強震蕩,成為帶動現貨鋼價堅挺的主要因素。但整體看鋼價上漲動力不足,市場心態表現謹慎,預計短期鋼價或將以盤整走勢為主。基于此,對下周市場維持偏中性評價——藍色預警。具體來說,西本指數下周將在2320-2380元/噸區間震蕩運行。[文]西本新干線特邀撰稿人 2016/7/8

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日行業要聞早餐

· 2024-09-13周四波羅的海干散貨運價指數下跌

· 2024-09-13周四夜盤收盤漲多跌少

· 2024-09-129月12日唐山鋼坯晚報

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲