西本要聞

9月9日西本新干線鋼材價格指數走勢預警報告

2016年09月09日12:58 來源:西本資訊

本期觀點:財政發力 窄幅調整

時間:2016-9-12—2016-9-16

預警色標:藍色

●市場回顧:金九需求成色不足,現貨鋼價先漲后跌;

●成本分析:礦價下跌煤焦續漲,煤炭限產政策松綁;

●供需分析:鋼材出口環比大降,社會庫存連升八周;

●宏觀分析:積極財政政策加碼,央行連續回籠資金;

●綜合觀點:本周發改委召開抑制煤價過快上漲會議,在市場上一度引起恐慌,但從會議結果來看并末實質放開煤企276天工作日制度,對煤炭市場供應影響較為有限。而本周召開的國務院常務會議明確提出將加大積極財政政策實施力度,釋放出政策寬松的信號,9月中旬國務院督查組將赴各地督查今年以來國務院穩增長政策的落實情況,后期固定資產投資增速和經濟活動增速將趨于改善,對市場信心將形成明顯提振。預計國內鋼價回調空間有限,短期或將呈窄幅整理走勢。基于此,對下周市場維持偏中性評價——藍色預警。具體來說,西本指數下周將在2580-2640元/噸區間震蕩運行。

一、行情回顧

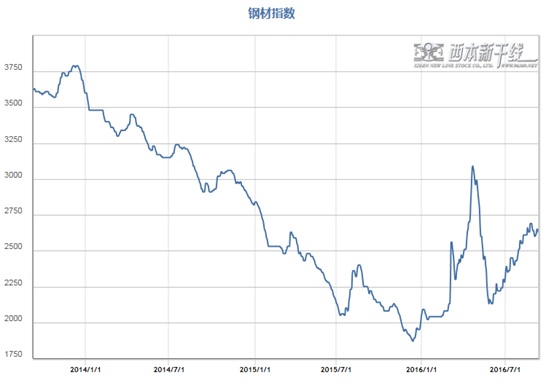

1、西本指數

2、本周上海螺紋鋼價格情況

本周申城建材價格先漲后跌。截至9月9日,西本指數報在2610元/噸,較上周末持平;同期,滬上優質品三級螺紋鋼代表規格報在2420元/噸,較上周末下跌40元/噸;而滬上優質盤螺代表規格報價2690元/噸,較上周末上漲10元/噸。

市場反饋,受G20峰會公報將加大鋼鐵去產能力度以及實施積極財政政策影響,周初黑色系期貨及鋼坯大幅上漲,本地成交明顯放量,市場報價逐步拉高。然而價格短暫沖高后,市場成交未能持續好轉,G20峰會結束后市場資源到貨增多。而周三開始發改委將召開會議抑制煤價過快上漲的消息在市場蔓延,黑色系期貨價格普遍大幅下跌,對現貨市場商家心態形成較大影響,市場價格轉入連續下跌走勢。考慮到下周將進入中秋節假期,終端用戶或將有一定的節前補庫需求,預計下周申城建材價格將以小幅整理走勢為主。

那么,下周鋼價走勢將如何變化?國務院常務會議提出將加大積極財政政策實施力度,政策層面會否迎來實質寬松?發改委啟動應對煤價上漲預案,會否引起鋼材價格出現新一輪下跌?帶著諸多疑問,一起進入本期行情分析。?

3、全國市場方面?

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周國內鋼價先漲后跌,周末各區域價格較上周末漲跌互現,杭州市場在G20峰會后開市價格下跌較為明顯。

北京市場:本周北京建筑鋼材市場鋼價先揚后抑,整體較上周末價格仍上漲10-20元/噸。現河北鋼鐵HPB300高線8-10mm價格為2720元/噸;河鋼HRB400EФ12mm小螺紋2580元/噸,Ф14mm小螺紋2550元/噸,Ф18-22mm大螺紋2470元/噸;HRB400盤螺2640元/噸。

市場反饋,本周伊始,受唐山地區鋼廠限產消息影響,加之正值“金九”時期,不論是鋼廠還是貿易商操作積極性較之前都有加強,市場看漲情緒較高,現貨價格上漲運行。但隨后市場成交轉弱,周三開始,期貨市場大幅跳水,黑色系期貨的全線大跌嚴重打擊了現貨市場心態,現貨市場全面走弱,市場報價隨之回落。據悉,目前宣鋼、承鋼直接參與了北京新機場、行政服務中心等當地大型基建項目的資源配送工作,直發比例明顯增加,商家表示本月鋼廠發往協議戶手中比例仍將保持在較低水平。預計下周北京建筑鋼材市場價格震蕩調整為主。

杭州市場:本周杭州鋼市在G20峰會結束開市后大跌,累計跌幅達80-100元/噸。現杭州市場沙鋼16-25mm螺紋鋼主流報價在2450元/噸,永鋼、中天、新興、申特等同規格資源報價2380-2430元/噸;永鋼、中天、萍鋼等盤螺和線材價格2640元/噸左右。合格品螺紋售價在2280-2350元/噸,線材和盤螺2540元/噸左右。

市場反饋,9月7日開始,部分商家開門營業,9月8日杭州鋼市及碼頭基本開門全面營業。開市之初即遇到黑色系期貨全面大幅下跌,對市場商家心態形成較大影響,紛紛低價出貨,尤其是部分開展期現結合套利的商家大幅拋售手中庫存,造成價格跌幅較大。商家反饋,當前杭州市場庫存偏大,據不完全統計,杭州建材庫存高達60萬噸左右,讓多數鋼貿商倍感焦慮。預計下周杭州鋼市行情弱勢整理。

廣州市場:本周廣州市場建材價格先漲后跌,較上周末累計仍上漲30元/噸。現螺紋鋼韶鋼Ф18-25mmHRB400規格資源主流報價在2730元/噸,廣鋼、冷鋼、裕豐、粵鋼、湘鋼HRB400EФ18-25mm規格資源報價在2630-2650元/噸;韶鋼HPB300Ф6.5-10mm高線主流價格在2680-2710元/噸;廣鋼、珠海粵鋼、湘鋼同規格高線售價2540-2580元/噸。湘鋼、萍鋼Ф8-10mmHRB400盤螺報價2700元/噸。

市場反饋,本周初,受唐山限產消息提振,期貨市場整體震蕩偏強,鋼坯價格上漲,華南區域鋼廠也迅速調高出廠價格,如:韶鋼連續兩日調價:高線、螺紋、盤螺累計上調30-50元/噸;裕豐上調40元/噸;珠海粵上調10-20元/噸。隨后,周邊市場也積極跟漲,在這些因素推動下,廣州市場報價持續走高;周中,期貨大幅下挫,鋼坯價格下跌,外圍主導市場盤整趨弱,本地貿易商心態受到影響,報價也順勢下行。周四以后,市場價格弱勢盤整。成交方面,前半周,價格上漲后,成交也有所跟進;后半周,價格下跌,加之雨水天氣來襲,市場成交轉弱,高價資源出貨受阻。據跟蹤統計,本周大戶日均銷量1000噸到1300噸,較上周變化不大。綜合來看,受黑色系期貨暴跌及鋼坯價格趨弱影響,加之下游需求沒有放大,貿易商心態搖擺不定,鋼廠調價謹慎,預計廣州市場價格將盤整運行。

二、成本分析

1、本周鋼廠調價

本周國內鋼價先漲后跌,對出廠價格進行調整的鋼廠不多,上半周各區域鋼廠出廠價格以上調為主,下半周隨著市場價格轉入跌勢,部分鋼廠出廠價格跟隨小幅下調。當前華東地區主導鋼廠出廠價格與市場價格倒掛幅度較大,9月中旬沙鋼、中天等鋼廠出廠價格將面臨較大的下調壓力。據中鋼協統計,8月下旬末重點企業鋼材庫存量1239.40萬噸,比上一旬減少98.23萬噸,減幅7.34%;比去年同期減少292.11萬噸,減幅19.07%。鋼廠庫存低位,對鋼價走勢仍將形成一定提振。 ? ??

從鋼廠生產情況來看,據中鋼協統計,8月下旬重點企業日產量及比上一旬增減情況分別為:粗鋼168.08萬噸,減產6.83萬噸,減幅3.90%;生鐵163.91萬噸,減產5.57萬噸,減幅3.29%;鋼材170.19萬噸,增產2.83萬噸,增幅1.69%。8月下旬國務院鋼鐵煤炭行業化解過剩產能督查組赴各地開展專項督查,以及華東地區部分鋼廠受G20會議影響限產,使得粗鋼日產水平環比下降較為明顯。8月份重點企業累計粗鋼日均產量為169.87萬噸,較7月份增加2.81萬噸,增幅1.68%。另據海關統計,8月份我國鋼材出口量為901萬噸,同比減少72萬噸,下降7.4%;環比減少129萬噸,下降12.52%;1-8月份我國鋼材出口量7635萬噸,同比增長6.3%。8月份粗鋼產量環比小幅增加,而鋼材出口量環比大幅下降,國內市場供應增多,是導致8月份國內鋼材市場庫存持續攀升的主要原因。?

2、原材料

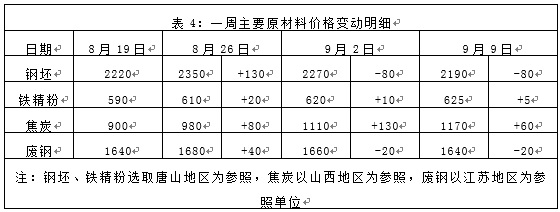

本周國內原料價格漲跌互現,其中鋼坯、進口礦價格下跌較為明顯,焦炭價格則繼續強勢上漲,國產礦、廢鋼價格以小幅波動為主。

分品種來看,鋼坯市場:本周初,唐山再次發布限產公告,本月10-24日對軋材廠未完成軋鋼企業完成煤氣發生爐整治可生產,未完成企業停止排放污染物;燒結機未完成脫硫,減少排放50%。由于當地軋鋼廠環保措施達標者較多,目前來看此次限產影響程度有限。加上近期成品材需求不佳,價格跌多漲少,導致市場氛圍偏空,而周三黑色系期貨暴跌,各品種合約均逼近跌停,唐山鋼坯市場交投意愿較弱,價格連續下跌。經過連番降價后,目前下游鋼材價格跌勢有趨緩的跡象,中秋前部分商家也有適當補庫的可能,預計下周唐山鋼坯價格有望小幅反彈。

焦炭市場:本周國內焦炭價格繼續上漲,市場資源依然緊張,本周邢臺旭陽、日照鋼鐵等區域性代表繼續提價,漲幅都在50元左右,帶動市場價格整體走高。據統計,2016年7月我國出口焦炭及半焦炭110萬噸,比6月份增加34.45萬噸,環比增長44.7%,同比增長50.7%;7月焦炭出口省份最多的依舊是山西,出口量達到88.8萬噸,占總出口量的80.8%,與去年同期相比增加19.24萬噸,同比增長27.7%。煤炭去產能的影響超預期,為保障煤炭供應、抑制煤價上漲過快,國家發改委啟動應對煤價上漲預案,部分先進產能將被獲準適當釋放。預計下周國內焦炭價格或將平穩運行為主。

廢鋼市場:本周國內廢鋼價格漲多跌少。華東地區受到G20峰會召開的影響,上半周價格多以維穩為主,峰會結束,江蘇、上海地區的廢鋼價格略有上漲,成交情況良好。目前商家有利潤就出貨,對于旺季的期盼并不是太強烈,所以囤貨有限。而鋼廠對廢鋼的采購價格和數量上相當嚴格,鋼廠對廢鋼采購價格根據自身庫存而定,數量上較前期變化不大,但質量上更苛刻。由于上下游均有走弱的現象,預計下周國內廢鋼價格將偏弱運行。

鐵礦石市場:本周河北地區鐵精粉價格以平穩為主,少數鋼廠小幅上調采購價格5-10元/噸。盡管今年鐵礦石價格有所回升,但國內礦企經營依然深陷虧損,今年1-7月國內主要大型礦山大部分同比增虧,盈利的僅有太鋼礦業、梅山礦業等3家,國內礦山開工率維持在較低水平。因此,盡管近期進口礦價繼續下跌,但當地國產鐵精粉資源依然較為緊張,鋼廠采購價格以穩中有升為主。預計下周河北鐵精粉價格以平穩運行運行。進口礦價連續下跌,截止9月8日,普氏62%鐵礦石指數報58.45美元/噸,較上周五下跌1.7美元。據海關統計,8月份我國鐵礦石進口量8772萬噸,同比增加1360萬噸,增長18.35%;環比減少68萬噸,下降0.77%。1-8月份鐵礦石進口量為66965萬噸,同比增加5698萬噸,增長9.3%。另據皮爾巴拉港務局所公布數據顯示,澳大利亞全球最大散貨出貨碼頭黑德蘭港8月份的鐵礦石出口量總計達到4290萬噸,已激增至創紀錄水平,7月份和去年8月份的出口量則分別為3870萬噸和3920萬噸。運往中國的貨物量也觸及3540萬噸的歷史最高水準,而今年7月份和2015年8月份的這一數字則分別為3250萬噸和3390萬噸。這種激增增加了強勁低價供應方面跡象,花旗和摩根士丹利此前預期這種供應狀況將持續至2016年年底,進而打壓在今年以來已飆漲36%的鐵礦石價格。預計下周進口鐵礦石價格仍將小幅下跌。

海運市場,9月8日,波羅的海干散貨運價指數(BDI)收報792點,較前一交易日上漲19點或2.46%,連續6個交易日上漲。根據航運咨詢機構德路里提供的集裝箱航運數據,自韓進海運宣布破產后,9月1日以來,從亞洲出發的主要集裝箱航運航線的現貨市場運價提升了42%。從上海到洛杉磯的40英尺集裝箱運價增長了42%,為1674美元;從上海到紐約航線的集裝箱運價增長了19%,為2151美元;從上海到鹿特丹航線的集裝箱運價增長了39%,為1826美元。該機構還表示,韓進海運破產對集運市場造成很大的沖擊,很多托運人正在尋找應急方案,并要求德路里評估對供應鏈產生的影響。預計下周BDI指數或將繼續上漲。

三、供給和需求分析

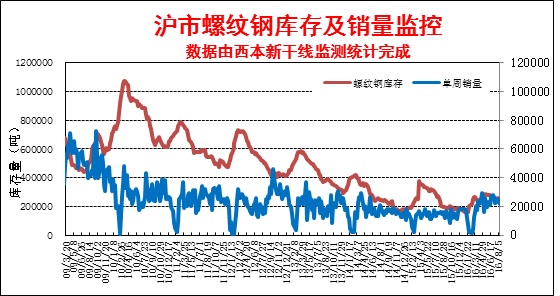

西本新干線交易平臺數據顯示,本周申城天氣涼爽,工地施工加快,但鋼價漲跌切換頻繁,終端用戶仍以消耗前期庫存為主,持續觀望較為明顯。本周除周一市場成交放量外,其他幾個交易日成交均相當清淡,全周整體出貨量較上周明顯下降,商家對金九季節需求好轉預期趨弱。

而從庫存情況來看,本周滬市建材庫存小幅上升,市場成交情況有所趨弱,周邊江蘇地區小鋼廠逐步恢復生產,到貨有所增多,市場前期緊缺規格資源逐步補齊。而從全國鋼材庫存來看,本周全國鋼材市場庫存連續第八周出現上升,尤其是線材、螺紋鋼庫存量增加明顯。終端需求表現趨弱,以及鋼材出口量下降,是導致近期國內鋼材庫存量持續攀升的主要原因。隨著G20會議結束后杭州地區工地恢復正常施工,終端采購量將出現上升,鋼材市場庫存在中秋節后將有望由升轉降。

四、宏觀分析

1、據海關統計,今年前8個月,我國進出口總值15.37萬億元人民幣,比去年同期(下同)下降1.8%。其中,出口8.84萬億元,下降1%;進口6.53萬億元,下降2.9%;貿易順差2.31萬億元,擴大5%。8月份,我國進出口總值2.2萬億元,增長7.9%。其中,出口1.27萬億元,增長5.9%;進口9250億元,增長10.8%;貿易順差3460億元,收窄5.1%。

2、央行9月7日公布數據顯示,8月外匯儲備環比下降158.9億美元至31851.7億美元,連降兩月,再創2011年12月以來新低,前值為32010.57億美元。8月末黃金儲備報771.75億美元,7月末為788.9億美元。

3、8月CPI同比上漲1.3%,創下2015年10月以來新低,低于1.7%的預期,前值為1.8%。8月PPI同比下滑0.8%,預期為下滑0.9%,7月,PPI下滑1.7%。其中,黑色金屬冶煉和壓延加工業價格同比繼7月份由降轉升以后,8月份漲幅明顯擴大至6.5%

4、國務院總理李克強9月5日主持召開國務院常務會議,部署在關鍵領域和薄弱環節加大補短板工作力度,提出加大積極財政政策實施力度,注重運用政府和社會資本合作模式,再向社會集中推介一批有現金流、有穩定回報預期的項目,進一步放開基礎設施領域投資限制。

5、9月7日,為保持銀行體系流動性合理充裕,結合MLF到期1232億元,人民銀行對15家金融機構開展MLF操作共2750億元,其中6個月1940億元、1年期810億元,利率與上期持平,分別為2.85%、3.0%。

6、根據安排,國務院的15路督查組,將從9月18日起,通過2周時間,分別前往31個省市自治區督查經濟運行情況。據悉,本次督查將涉及到今年以來國務院穩增長政策的落實,以及供給側改革的落地、實施創新、保障和改善民生等問題。主要目的是確保完成全年經濟社會發展主要目標。目前距督查組出發僅10天的時間,近期多地已在加緊自查,部署穩增長工作,以迎接檢查。

剛剛結束的G20杭州峰會公報提出,在強調結構性改革發揮關鍵作用的同時,還強調財政戰略對于促進實現共同增長目標同樣重要。專家稱,在貨幣政策效果不佳的情況下,財政政策在經濟增長中被賦予重任。而9月5日召開的國務院常務會議提出加大積極財政政策實施力度,進一步放開基礎設施領域投資限制,通過創新融資方式盤活沉淀資金。除此次會議外,國務院還宣布9月中旬將派出督查組赴各地區和有關部門實地督查項目進度。結合近期國務院、發改委密集批復一大批基建項目,PPP項目加速落地等,后期我國基建投資增速將有望提升,將有利于鋼材市場需求維持在較高水平。

資金方面,央行周五在公開市場上分別繼續開展500億元7天期和200億元14天期逆回購操作,當日有共計800億元逆回購到期,因此實現凈回籠100億元,這也是公開市場連續第八日凈回籠。本周公開市場累計凈回籠資金1500億元,上周為凈回籠1735億元。央行9月7日公布數據顯示,8月外匯儲備環比下降158.9億美元至31851.7億美元,連降兩月,再創2011年12月以來新低,顯示資金外流壓力依然較大。不過,美聯儲9月份加息概率大幅下降,緩解了人民幣兌美元貶值的壓力,資金外流壓力在9月份可能迎來緩解,外流規模也會有所縮減。多位經濟學家認為,當前貨幣政策仍將延續上半年的特點,整體基調中性趨緊,通過公開市場操作常態化和透明化、配合MLF、SLF等調控工具調節市場流動性,總體而言年內降息、降準的概率比較小。

五、綜合觀點

本周滬上鋼價先漲后跌,對于下周市場行情,提醒大家關注如下幾個方面:

其一、需求因素。本周盡管市場已全面進入金九消費旺季,但需求起色并不明顯,二線樓市調控收緊以及市場資金緊張,使得市場對9月需求放大的預期有所降溫。不過從G20公報及本周召開的國務院常務會議來看,我國財政政策正在發力加碼,一大批基建項目得到批復、PPP項目加速落地。而9月中旬國務院將派出督查組赴各地督查項目進度,地方政府穩增長力度將會繼續加碼。因此,金九季節的鋼材終端需求后期仍有望逐步好轉。

其二、供給因素。8月份重點企業累計粗鋼日均產量為169.87萬噸,較7月份增加2.81萬噸,增幅1.68%。而8月份我國鋼材出口量為901萬噸,較7月份減少129萬噸,降幅12.52%。產量回升出口大降,國內市場資源供應增多,導致國內鋼材市場庫存連續八周出現增加,市場供應壓力有所加大。目前來看唐山地區9月限產力度弱于8月,G20杭州峰會結束后周邊鋼廠相繼恢復生產,如果后期去產能措施不出現加碼,后期粗鋼產量仍存在較大的回升可能,市場供應壓力也難以明顯緩解。

其三、成本因素。本周原料市場鋼坯、進口礦價明顯下跌,焦煤、焦炭價格則繼續強勢上漲,鋼廠成本小幅上升。本周西本鋼材指數持平,同期成本指數上漲12元/噸,目前國內螺紋鋼生產企業平均毛利為167元/噸,鋼廠利潤空間較前期明顯收窄。近期海外礦山發貨增多,澳大利亞黑德蘭港8月份鐵礦石出口量激增至創紀錄水平,而本周發改委啟動了抑制煤價過快上漲預案,后期鐵礦石、煤焦價格走勢將受到一定抑制。而當前華東地區主導鋼廠出廠價格與市場價格已處于大幅倒掛的局面,鋼廠9月中旬出廠價格將面臨較大的下調壓力。因此,成本對鋼價走勢或將形成一定拖累。

其四、宏觀層面。近日已經公布的8月PMI、進出口、物價等經濟數據令人眼前一亮,總體超出市場預期,顯示8月經濟出現一定的企穩跡象。而本周召開的國務院常務會議明確提出加大積極財政政策的實施力度,釋放出了較明顯的政策寬松信號。9月中旬國務院督查組將赴各地督查今年以來國務院穩增長政策的落實情況,近期多地已在加緊部署穩增長工作。預計未來數月我國固定資產投資增速和總體經濟活動增速將會有所改善,將有利于提振鋼材市場信心。

綜合概括而言,本周發改委召開抑制煤價過快上漲會議,在市場上一度引起恐慌,但從會議結果來看并末實質放開煤企276天工作日制度,對煤炭市場供應影響較為有限。而本周召開的國務院常務會議明確提出將加大積極財政政策實施力度,釋放出政策寬松的信號,9月中旬國務院督查組將赴各地督查今年以來國務院穩增長政策的落實情況,后期固定資產投資增速和經濟活動增速將趨于改善,對市場信心將形成明顯提振。預計國內鋼價回調空間有限,短期或將呈窄幅整理走勢。基于此,對下周市場維持偏中性評價——藍色預警。具體來說,西本指數下周將在2580-2640元/噸區間震蕩運行。[文]西本新干線特邀撰稿人 2016/9/9

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲