期貨分析

先融期貨:采暖季限產(chǎn)啟動(dòng) 焦炭有望筑底反彈

2017年10月23日06:02 來源:西本資訊

核心觀點(diǎn):

1.采暖季重點(diǎn)城市焦化限產(chǎn)啟動(dòng),限產(chǎn)力度較大,短期內(nèi)焦炭價(jià)格會(huì)獲得一定程度支撐

2. 港口庫存總體小幅回調(diào),下游補(bǔ)庫需求不足導(dǎo)致焦企場內(nèi)庫存開始累積,被動(dòng)累庫利空價(jià)格

3. 大部分地區(qū)鋼鐵行業(yè)限產(chǎn)尚未啟動(dòng),對焦炭需求即便有影響也小于供應(yīng)收緊的程度,短期內(nèi)利多焦炭價(jià)格走強(qiáng)

4. 主力合約貼水幅度過大,基差有待修復(fù),利多焦炭價(jià)格

操作方案

一、投資機(jī)會(huì)簡述

供應(yīng)端,焦化行業(yè)秋冬采暖季限產(chǎn)啟動(dòng),總體來看各地限產(chǎn)執(zhí)行力度較大,焦炭對原材料需求疲弱,供應(yīng)明顯收緊。

需求端,下游鋼鐵行業(yè)大規(guī)模補(bǔ)庫基本完成,目前按需采購,限產(chǎn)政策暫時(shí)未對焦炭需求造成明顯沖擊,對需求的影響小于供應(yīng)收緊的程度。

從技術(shù)面看,經(jīng)過一個(gè)月的單邊下跌行情,主力合約累計(jì)跌幅近30%,風(fēng)險(xiǎn)釋放基本完畢,下跌基本到位,日線呈現(xiàn)兩連陽,短期價(jià)格有企穩(wěn)的跡象,MACD指標(biāo)藍(lán)柱逐漸變短,顯示賣壓減小, KDJ指標(biāo)形成金叉,呈現(xiàn)買入信號。

期現(xiàn)價(jià)差方面,主力合約自9月中旬開始貼水,且貼水幅度不斷擴(kuò)大,最高達(dá)到近400元/噸,基差有待修復(fù),利多焦炭價(jià)格。

綜上所述,預(yù)判短期內(nèi)焦炭1801合約有望筑底反彈。

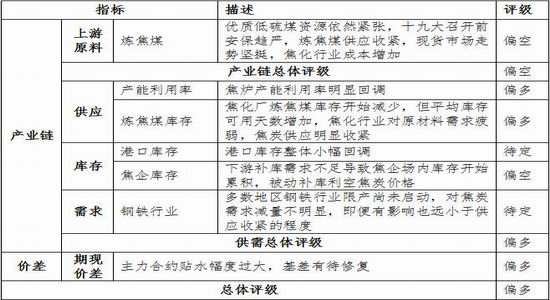

二、基本面分析

(一)供應(yīng)端:采暖季限產(chǎn)啟動(dòng),限產(chǎn)力度較大,短期內(nèi)焦炭價(jià)格會(huì)獲得一定程度支撐

8月21日,環(huán)境保護(hù)部聯(lián)合發(fā)改委等10部委和京津冀及周邊地區(qū)6省(市)政府印發(fā)《京津冀及周邊地區(qū)2017-2018年秋冬季大氣污染綜合治理攻堅(jiān)行動(dòng)方案》,要求鋼鐵焦化鑄造行業(yè)實(shí)施部分錯(cuò)峰生產(chǎn),“2+26”城市2017年9月底前制定錯(cuò)峰限停產(chǎn)方案。2017年10月1日至2018年3月31日,焦化企業(yè)出焦時(shí)間均延長至36小時(shí)以上,位于城市建成區(qū)的焦化企業(yè)要延長至48小時(shí)以上。根據(jù)Mysteel的測算,“2+26”城市焦化行業(yè)共涉及產(chǎn)能16637萬噸/年,按限產(chǎn)30%算,影響焦炭產(chǎn)量657萬噸;按限產(chǎn)50%算,影響及焦炭產(chǎn)量1186萬噸。

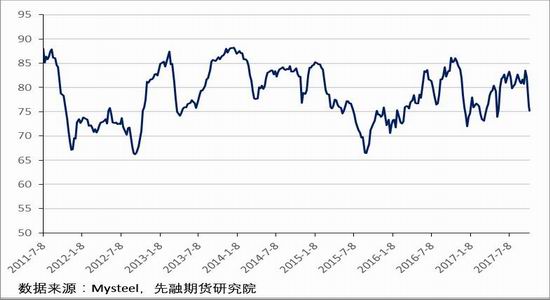

從產(chǎn)能利用率看,焦?fàn)t產(chǎn)能利用率明顯回調(diào),截至10月13日,全國100家獨(dú)立焦化廠焦?fàn)t產(chǎn)能利用率75.2%,較9月末水平下降6.95%。

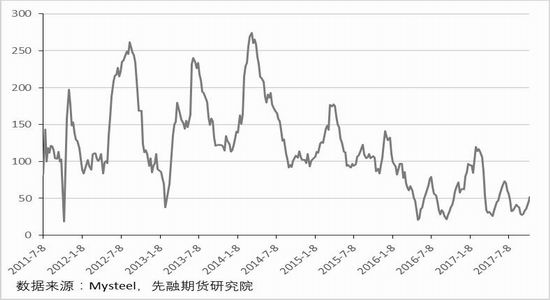

從煉焦煤庫存水平看,根據(jù)Mysteel的調(diào)研結(jié)果,100家樣本獨(dú)立焦化廠煉焦煤庫存自6月底開始的三個(gè)月內(nèi)累計(jì)增加逾200萬噸,國慶長假過后,焦化廠煉焦煤庫存首次出現(xiàn)回調(diào),本周獨(dú)立焦企煉焦煤庫存812.33萬噸,較9月末水平減少43.56萬噸。庫存減少的同時(shí),平均庫存可用天數(shù)卻有所增加,截至10月13日,獨(dú)立焦企煉焦煤平均庫存可用天數(shù)16.82天,較9月末上升0.6天,反映出焦化行業(yè)對原材料需求疲弱,焦炭供應(yīng)明顯有所收緊。

圖1:100家獨(dú)立焦化企業(yè)焦?fàn)t產(chǎn)能利用率

圖2:110家獨(dú)立焦化企業(yè)煉焦煤庫存及可用天數(shù)

(二)庫存:港口庫存總體小幅回調(diào),下游補(bǔ)庫需求不足導(dǎo)致焦企場內(nèi)庫存開始累積,被動(dòng)累庫利空焦炭價(jià)格

前期下游鋼廠由于利潤持續(xù)走高,對原材料采購積極,在焦企連續(xù)9輪提漲的背景下補(bǔ)庫需求持續(xù)增加,導(dǎo)致焦企場內(nèi)焦炭庫存偏低,部分焦企甚至出現(xiàn)零庫存。但目前鋼廠限產(chǎn)雖然尚未正式啟動(dòng),對焦炭需求并未出現(xiàn)明顯減少,但鋼企的大規(guī)模補(bǔ)庫基本完成,目前按需采購,本周焦化企業(yè)結(jié)束庫存偏低局面,場內(nèi)庫存開始累積,截至10月13日,較9月底增加16.93萬噸,被動(dòng)型補(bǔ)庫存利空焦炭價(jià)格。

港口方面,本周港口焦炭庫存總體小幅回調(diào),其中日照港庫存78萬噸,較9月末水平減少11.8萬噸,降幅最為明顯。但港口庫存變化對焦炭價(jià)格影響尚不明朗。

圖3:港口焦炭庫存

圖4:100家獨(dú)立焦化企業(yè)焦炭庫存

(三)需求端:大部分地區(qū)鋼鐵行業(yè)限產(chǎn)尚未啟動(dòng),對焦炭需求即便有影響也小于供應(yīng)收緊的程度,短期內(nèi)利多焦炭價(jià)格走強(qiáng)

《京津冀及周邊地區(qū)2017-2018年秋冬季大氣污染綜合治理攻堅(jiān)行動(dòng)方案》提出,“2+26”城市要實(shí)施鋼鐵企業(yè)分類管理,按照污染排放績效水平,2017年9月底前制定錯(cuò)峰限停產(chǎn)方案。石家莊、唐山、邯鄲、安陽等重點(diǎn)城市,采暖季鋼鐵產(chǎn)能限產(chǎn)50%,以高爐生產(chǎn)能力計(jì),采用企業(yè)實(shí)際用電量核實(shí)。截至10月11日,天津、石家莊、唐山、保定、邯鄲、長治、晉城、淄博、安陽、焦作、徐州、臨沂和臨汾等城市已經(jīng)確定鋼鐵行業(yè)秋冬季限產(chǎn)的具體目標(biāo)。其中,唐山市政府宣布唐山鋼企錯(cuò)峰生產(chǎn)啟動(dòng)時(shí)間由2017年11月15日提前至2017年10月12日0時(shí),全市鋼企秋冬季錯(cuò)峰生產(chǎn)方案下發(fā)前,鋼企執(zhí)行燒結(jié)(球團(tuán))裝備停產(chǎn)50%的停限產(chǎn)措施。 可以看出,不在“2+26”城市范圍內(nèi)的城市多少也會(huì)受到影響,因此有所行動(dòng),而唐山鋼鐵行業(yè)的提前限產(chǎn)也會(huì)對焦炭需求提前造成沖擊。

從下游生產(chǎn)情況看,今年日均生鐵產(chǎn)量明顯高于歷史同期水平,最低點(diǎn)也在近200萬噸/日左右,而日均粗鋼產(chǎn)量增加明顯。全國盈利鋼廠比例維持震蕩局面,鋼廠利潤依然可觀,但國慶長假后高爐開工率明顯回調(diào)。本周(10月9日—10月13日),鋼廠高爐開工率從9月末的75%回調(diào)至73.48%,下調(diào)1.66個(gè)百分點(diǎn)。

鋼廠焦炭庫存持續(xù)增加,庫存可用天數(shù)連續(xù)上升。根據(jù)Mysteel對全國110家樣本鋼廠的調(diào)研結(jié)果,截至10月13日,鋼廠焦炭庫存454.86萬噸,與9月末水平基本持平;平均庫存可用天數(shù)13.04天,較9月末上升0.35天。后期鋼廠集中補(bǔ)庫可能性較小,但近期對焦炭的需求并未出現(xiàn)明顯減少。

圖5:高爐開工率及盈利鋼廠比例

圖6:110家樣本鋼廠焦炭庫存及可用天數(shù)

圖7:日均生鐵產(chǎn)量

圖8:日均粗鋼產(chǎn)量

(四)期現(xiàn)價(jià)差:主力合約貼水幅度過大,基差有待修復(fù),利多焦炭價(jià)格

從基差看,自9月中旬起,焦炭期貨由升水轉(zhuǎn)為貼水,且貼水幅度不斷擴(kuò)大,最大貼水在10月11日達(dá)到近400元/噸。近期基差有待修復(fù),利多焦炭價(jià)格。

圖9:焦炭期現(xiàn)價(jià)差

三、行情展望及操作方案

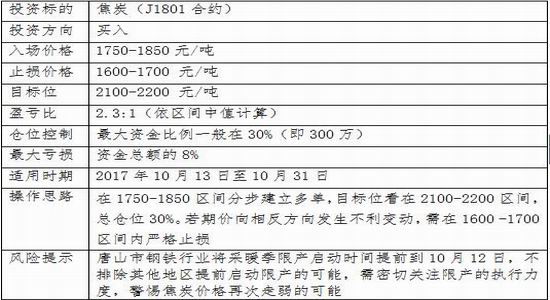

鑒于上述基本面分析,近期焦炭價(jià)格走強(qiáng)是大概率事件。操作上建議在1750-1850區(qū)間分步建立多單,目標(biāo)位看在2100-2200區(qū)間,總倉位30%。若期價(jià)向相反方向發(fā)生不利變動(dòng),需在1600-1700區(qū)間內(nèi)嚴(yán)格止損。

四、風(fēng)險(xiǎn)提示

焦化限產(chǎn)才剛剛啟動(dòng),河北唐山便宣布鋼鐵行業(yè)提前啟動(dòng)限產(chǎn),對上游原材料需求會(huì)形成不小沖擊,而且也有可能帶動(dòng)其他地區(qū)提前進(jìn)入限產(chǎn)階段。因此,后期需密切關(guān)注鋼鐵行業(yè)限產(chǎn)的執(zhí)行力度,警惕焦炭價(jià)格再次走弱的可能。

法律提示:本內(nèi)容系www.fzhaierkt.com編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認(rèn)可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責(zé)任。

相關(guān)鏈接 >>

· 2024-09-139月13日商品期貨日盤綜述

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-119月11日商品期貨日盤綜述

· 2024-09-109月10日商品期貨日盤綜述

· 2024-09-099月9日商品期貨日盤綜述

· 2024-09-069月6日商品期貨日盤綜述

· 2024-09-059月5日商品期貨日盤綜述

· 2024-09-049月4日商品期貨日盤綜述