期貨分析

東興期貨:焦炭庫存高企易跌難漲

2017年11月20日06:54 來源:西本資訊

焦炭需求——鋼廠采暖季大面積限產即將開始,焦炭需求繼續收縮

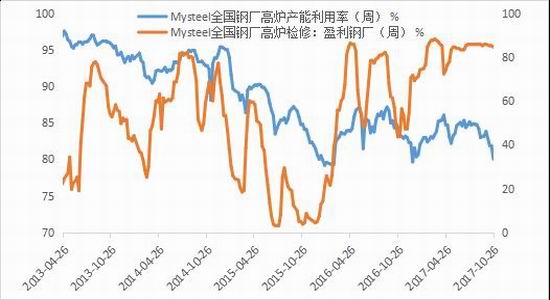

焦炭近期表現較為弱勢,現貨價格連續下調,已累積下調500-600元/噸。目前主要影響焦炭需求的因素是鋼廠的限產。除今年的“2+26”政策之外,部分地區鋼廠已于10月中下旬起提前限產,利空焦炭需求。目前鋼廠高爐產能利用率已經開始下降,最新一期數據為80.03%,剔除淘汰產能后的利用率為86.84%,較上一期數據下降約1-2%。進入11月,正式執行“2+26”限產政策后,預計鋼廠的產能利用率屆時將會出現更明顯的下滑。

焦炭庫存方面,由于鋼廠對焦炭的需求即將收縮,疊加鋼廠前期積累了較多的焦炭庫存,鋼廠為了維持自身的利潤,對焦炭實施壓制,采購情緒快速減弱,以主動消化鋼廠焦炭庫存為主。最新一期鋼廠焦炭庫存為452.8萬噸(110家鋼廠樣本),較上周數據增1.04萬噸。在鋼廠主動去庫存意愿較強的背景下焦炭庫存仍出現累積,在需求減弱的背景下,焦炭庫存承壓較大。

圖1:高爐產能利用率

圖2:鋼廠焦炭庫存

來源:MYSTEEL,東興期貨研發中心

焦炭供給——焦炭限產力度低于預期,供給偏松

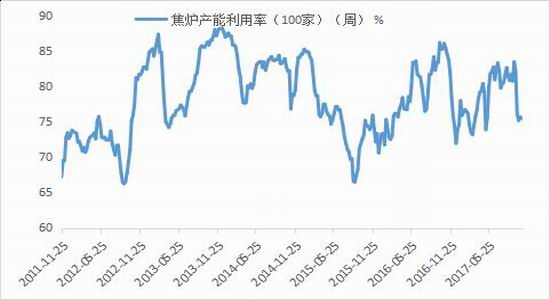

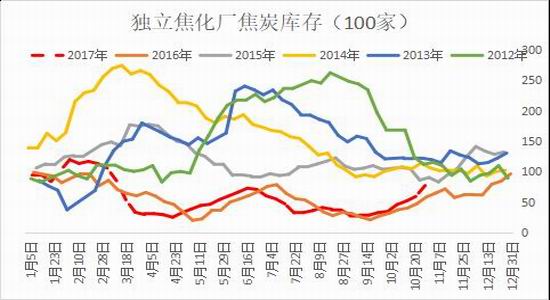

“2+26”限產主要針對鋼廠和焦化廠執行,政策中規定,2+26重點城市焦化廠于今年10月1日起至明年3月31日期間延長出焦時間至36-48小時,相當于限產30%-50%左右。然而進入10月以來,焦化廠的焦爐產能利用率穩定在75%左右,低于限產預期,在鋼廠11月開始限產前焦炭的供給完全沒有出現缺口,反而庫存持續出現累積。由于需求收縮鋼廠采購焦炭力度減弱,焦炭出貨不暢,100家獨立焦化廠焦炭庫存快速累積,最新一期數據為77.61萬噸,較上期增17.93萬噸。焦炭供給方面或已偏寬松。

圖3:焦化廠焦爐產能利用率

圖4:獨立焦化廠焦炭庫存(100家)

圖5:鋼廠+焦化廠焦炭庫存

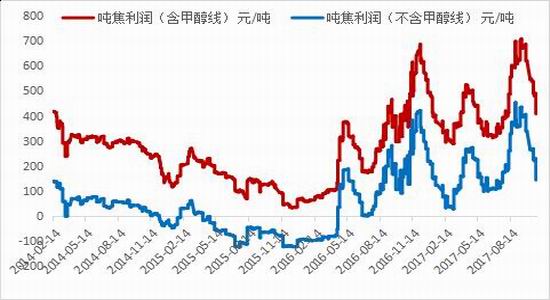

圖6:焦炭利潤

來源:WIND,MYSTEEL,東興期貨研發中心

然而值得注意的是,由于焦炭近期格局過于弱勢,焦炭價格快速下跌,焦企的焦化利潤已下滑至-50元/噸,加上化工副產品的利潤貢獻噸焦利潤僅維持在100-150元/噸。焦化利潤若繼續陷入虧損屆時會使得焦企主動停工限產,主被動限產疊加的格局后市或使得焦炭的供給有所收縮。

綜上所述,焦化廠目前的限產力度小于預期,供給偏松,而鋼廠即將進入大范圍限產期,需求收縮,疊加目前焦炭不斷累積的庫存,供給、需求、庫存等多個環節皆利空焦炭價格,焦炭的基本面或已轉向供過于求的格局,焦炭價格或以繼續下尋支撐為主。焦炭1801合約逢高可試空,建議入場點位1770附近,目標1500,止損1800。

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-119月11日商品期貨日盤綜述

· 2024-09-109月10日商品期貨日盤綜述

· 2024-09-099月9日商品期貨日盤綜述

· 2024-09-069月6日商品期貨日盤綜述

· 2024-09-059月5日商品期貨日盤綜述

· 2024-09-049月4日商品期貨日盤綜述

· 2024-09-039月3日商品期貨日盤綜述