期貨分析

新浪期貨:需求有望回暖 鋼材或震蕩走高

2018年02月05日15:33 來源:西本資訊

2月份恰逢春節(jié)假期實際交易時間較短,從基本面分析,2月中上旬由于冷冬以及春節(jié)假期因素對需求造成較大影響,鋼價仍有震蕩筑底的可能,但假期歸來隨著補庫以及節(jié)后需求的啟動,鋼價或將震蕩走高。

第一部分產(chǎn)業(yè)鏈分析

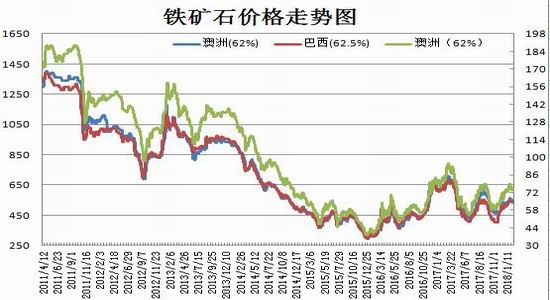

(一)鐵礦石

1月份,鐵礦石期現(xiàn)貨價格先揚后抑,1月8日工信部發(fā)布了2018版鋼鐵產(chǎn)能置換方案,產(chǎn)能置換比例要求“京津冀、長三角、珠三角”不低于1.25:1,對于其他地域2018年版要求實施“減量置換”。方案一出一度引發(fā)市場對于未來鐵礦石需求好于預期,同時疊加鋼廠庫存可用天數(shù)處在20天低位,I1805合約上探565元/噸,青島港62%澳洲粉礦漲至562元/濕噸。但進入1月中旬全國普降大雪,鋼材需求萎縮原料采購意愿下滑,月初的強勢拉漲與中下旬的減倉下挫形成鮮明對比。數(shù)據(jù)顯示,截止1月30日青島港62%澳洲粉礦報價為534元/濕噸,較上月底漲12元/濕噸,漲幅為2.2%。

從當前鐵礦石基本面分析,港口庫存處于歷史新高,且隨著鋼廠利潤下滑有鋼廠開始增加低品礦使用量,因此,中長線行情仍將偏弱。

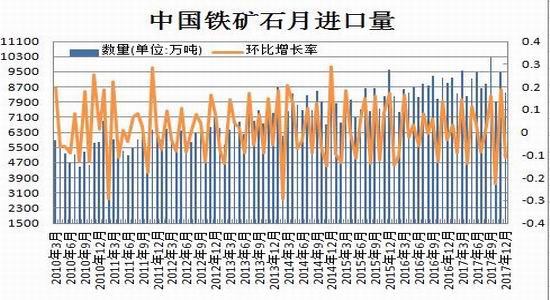

據(jù)海關統(tǒng)計,中國12月鐵礦石進口量為8414萬噸,較上月下降11%,但全年進口量增加5%至紀錄高點10.75億噸,為連續(xù)第二年超過10億噸。由于鋼廠利潤豐厚對澳洲和巴西進口的高品質鐵礦石的需求旺盛。1、2月份為鋼材消費淡季,國際礦山發(fā)貨量也處于年內低點,因此一季度鐵礦石進口量環(huán)比將出現(xiàn)萎縮。

(二)焦炭

1月份,國內焦炭現(xiàn)貨價格逐步下調,期價則承壓于2100一線。數(shù)據(jù)顯示,2018年1月份較12月焦企綜合開工率上升,其中華中地區(qū)由于環(huán)保檢查有所放松,開工上升較為明顯。雖然月中焦炭價格持續(xù)走弱,焦企盈利大幅縮減但仍處盈利狀態(tài),生產(chǎn)積極性相對較高,總體開工仍呈上升趨勢。原料端煉焦煤價格高位盤整,部分高硫品種、配煤煤種報價有所松動,焦企短期補庫意愿依舊較為強烈,煤礦銷售并無壓力。

由于下游鋼材價格大幅下跌、焦炭庫存持續(xù)上升等因素,鋼廠采購謹慎多持觀望態(tài)度,焦企銷售壓力較前期明顯增大,焦企焦炭庫存上升;港口方面貿(mào)易商報價繼續(xù)走低,由于焦炭價格大幅下跌,貿(mào)易商心態(tài)悄然變化。截止1月30日天津港一級冶金焦現(xiàn)貨報價為2175元/噸,山西二級冶金焦為1700元/噸。

(三)海運市場

1月份,干散貨海運市場相對低迷,長假因素影響提前顯現(xiàn),下游觀望情緒加重,運輸需求出現(xiàn)下滑,成交氛圍漸冷,沿海散貨運輸市場行情轉弱。數(shù)據(jù)顯示,截止1月30日BDI指數(shù)為1191,較月初1395,回落14.6%。海岬型船市場,國內大范圍的雨雪天氣導致港口擁堵,限制了運力周轉。巴拿馬型船市場,印尼、澳大利亞出貨較為穩(wěn)健,幾大主要航線上成交數(shù)量和價格逐步提升,消化部分運力;另一方面南美糧食對運力的需求不斷增加,租家從新加坡、香港區(qū)域內拿船,加上長期租成交一直保持活躍。超靈便型船市場,北方鋼材市場保持活躍,但隨著假期臨近出貨放緩,空出運力緩慢累積。

(四)鋼材產(chǎn)量

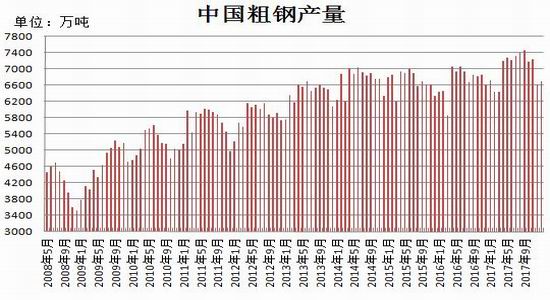

據(jù)國家統(tǒng)計局公布的數(shù)據(jù)顯示,中國2017年全年粗鋼產(chǎn)量8.45億噸,在2016年8.08億噸的基礎上增長4.6%。得益于2017年上半年全國范圍內取締“地條鋼”,此前未計入統(tǒng)計的“地條鋼”產(chǎn)量被長流程鋼鐵企業(yè)替代,因此在需求量增加及高利潤的驅使下鋼廠開足馬生產(chǎn)。當前正處采暖季限產(chǎn)周期,鋼廠高爐開工率出現(xiàn)下滑。據(jù)中鋼協(xié)統(tǒng)計,2018年1月中旬重點鋼企粗鋼日均產(chǎn)量為177.93萬噸,旬環(huán)比減少1.03萬噸,減幅0.58%;全國估算值為222.22萬噸,旬環(huán)比減少2萬噸,減幅0.88%。

(五)鋼材進出口

據(jù)海關統(tǒng)計,2017年我國累計出口鋼材7563萬噸,同比下降30.5%;累計進口鋼材1330萬噸,同比增長0.6%;凈出口6233萬噸,同比下降35%。在貿(mào)易摩擦及國內鋼材價格明顯高于國際市場影響下,2017年鋼材出口量繼續(xù)萎縮。個人認為在出口優(yōu)勢弱化的環(huán)境下,出口量仍難于回暖。

(六)鋼材庫存分析

鋼材廠內庫存及社會庫存變化對于2月行情仍將起到?jīng)Q定性作用,據(jù)統(tǒng)計數(shù)據(jù)顯示,截止1月26日,螺紋鋼社會庫存量為448.25萬噸,去年同期為552.54萬噸;鋼廠廠內庫存為179.85萬噸,去年同期為238.5萬噸。從鋼廠利潤數(shù)據(jù)分析,企業(yè)依然有利可圖,生產(chǎn)積極性不減,但是考慮到春節(jié)將至,部分鋼廠停產(chǎn)檢修,維護設備,開工率或受到一定影響。至于鋼廠庫存及社會庫存目前均低于去年同期,節(jié)前仍有囤貨預期價格下跌空間受限,節(jié)后則主要考慮庫存與需求博弈。

第二部分下游行業(yè)分析

(一)房地產(chǎn)

從統(tǒng)計局公布的數(shù)據(jù)分析,2017年房地產(chǎn)開發(fā)投資109799億元,全年同比增長7.0%,較2016年的6.9%有小幅回升。但比1-11月份回落0.5個百分點,這也延續(xù)了房地產(chǎn)開發(fā)投資增速自1-9月以來的放緩勢頭。12月當月值9412億,同比增長2.4%,較11月下降2.2%,當月值同比的下降主要受到11月高基數(shù)的影響,同時也受到11月新開工面積和施工面積的影響。2018年國家大力發(fā)展租賃市場,房企補倉意愿積極,在拿地投資支撐下,投資或將出現(xiàn)小幅增長。房屋銷售面積數(shù)據(jù)好于預期,因為部分房企在前期銷售的樓盤,在年末集中備案,也造成了年末的“翹尾”現(xiàn)象加劇。預計在保持當前房地產(chǎn)調控政策連續(xù)性和穩(wěn)定性的前提下,相關政策難以放松,但根據(jù)精準調控要求,部分城市房地產(chǎn)銷售增速有望回升。

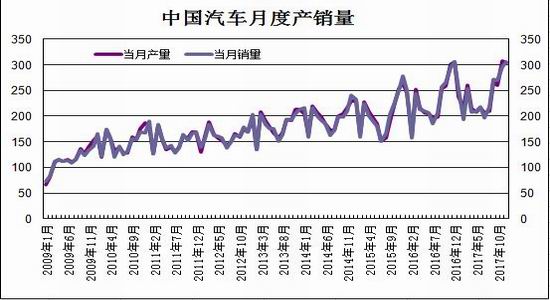

(二)汽車行業(yè)

2017年,汽車產(chǎn)銷呈約3%的小幅增長,增速比上年同期呈一定回落。具體數(shù)據(jù)顯示,2017年,汽車產(chǎn)銷2901.54萬輛和2887.89萬輛,同比增長3.19%和3.04%,增速比上年同期回落11.27個百分點和10.61個百分點。其中乘用車產(chǎn)銷2480.67萬輛和2471.83萬輛,同比增長1.58%和1.40%;商用車產(chǎn)銷420.87萬輛和416.06萬輛,同比增長13.81%和13.95%。

中汽協(xié)秘書長助理表示,2017年,我國汽車行業(yè)面臨一定的壓力。究其原因,一方面是由于購置稅優(yōu)惠幅度減小,乘用車市場出現(xiàn)提前透支;另一方面新能源汽車政策調整,對上半年銷售產(chǎn)生一定影響。雖然從全年汽車工業(yè)運行情況看,產(chǎn)銷增速低于年初5%的預計,但應該注意到,今年是在2016年高基數(shù)的基礎上出現(xiàn)的增長,行業(yè)整體經(jīng)濟運行態(tài)勢良好,呈現(xiàn)平穩(wěn)增長態(tài)勢。

小結與展望

1月份螺紋鋼現(xiàn)貨價格受鋼廠調價及終端需求影響大幅下調,而期價1805合約由于貼水較深大部分時段處在3730-3850區(qū)間窄幅整理,下旬步入冬儲周期,期現(xiàn)貨價格逐步上行。2月份恰逢春節(jié)假期實際交易時間較短,而從基本面分析,2月中上旬由于冷冬以及春節(jié)假期因素對需求造成較大影響,鋼價仍有震蕩筑底的可能,但假期歸來隨著補庫以及節(jié)后需求的啟動,或將震蕩走高。操作上建議RB1805合約可考慮回調布局多單。

第三部分操作策略

1、日內與短線

如果是日內交易,可以說基本面變化對其影響會相對較小,而日內的資金博弈卻成主要因素,因此,日內交易可根據(jù)技術圖形的分析來交易,如將K線圖調為5分鐘及10分鐘,時間跨度較小的做日內交易的依據(jù),個人認為以10分鐘為例當期價站上10分鐘線可做多,止損設為低建倉價0.3%。當價格出現(xiàn)嚴重偏離10分鐘均線可考慮獲利出場。而跌破10分鐘線則做空,止損設為高建倉價0.3%,同樣當價格出現(xiàn)嚴重偏離10分鐘均線可獲利出場。

短線交易,以5日線為多空分水嶺。

2、中線投資

2月中上旬由于冷冬以及春節(jié)假期因素對需求造成較大影響,鋼價仍有震蕩筑底的訴求,但假期歸來隨著補庫以及節(jié)后需求的啟動,或將震蕩走高。操作上建議,RB1805合約可于3850、3750分別動用10%、15%資金分批做多,止損參考3650,目標4000。

套利(跨月套利,跨品種)

(1)跨月套利:1月30日RB1810與RB1805合約價差為-148。遠月合約受供應增加影響,近強遠弱格局或將延續(xù),操作上建議,當兩者價差處在-100至-150區(qū)間,考慮多RB1805,拋空RB1810合約,止損-50,目標-250。

(2)期現(xiàn)套利:1月30日上海現(xiàn)貨20mmHRB400三級螺紋鋼報價3890元/噸,期貨RB1805合約價格為3921,基差為-31元/噸。若企業(yè)需買入大量現(xiàn)貨可考慮通過期貨市場做多RB1805合約套保。

(2)跨品種套利:1月30日HC1805合約與RB1805合約價差為18,目前上海地區(qū)現(xiàn)貨卷板與螺紋鋼價差為220元/噸,由于現(xiàn)貨市場熱軋卷板遠高于螺紋鋼,而期貨市場兩者近乎平水。操作上建議當價差處在0附近可考慮空螺紋RB1805,多HC1805,當價差-50止損,目標100。

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經(jīng)授權,若需授權必須與西本資訊與作者本人取得聯(lián)系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-119月11日商品期貨日盤綜述

· 2024-09-109月10日商品期貨日盤綜述

· 2024-09-099月9日商品期貨日盤綜述

· 2024-09-069月6日商品期貨日盤綜述

· 2024-09-059月5日商品期貨日盤綜述

· 2024-09-049月4日商品期貨日盤綜述

· 2024-09-039月3日商品期貨日盤綜述