庫存觀市

[庫存看鋼市] 庫存繼續下降,需求有待發力

2018年03月26日11:27 來源:西本資訊

西本新干線聲明:本文為西本新干線特邀分析文稿,作者授權西本新干線及其合作者刊登本作品,相關媒體及網站轉載本文請務必標明本文出處為西本新干線(www.96369.net)或其相關合作者。西本新干線登載本文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。非常感謝您對西本新干線的支持。

上周(3月19日—3月23日)西本——鋼材指數大幅下跌,周五收在3930元/噸,較上期下跌170元/噸。西本新干線現貨交易平臺監測的數據顯示,上周國內鋼價繼續下行,截止3月23日,全國61個主要市場25mm規格三級螺紋鋼平均價格為4096元 /噸,一周下跌141元/噸;高線HPB300 φ6.5mm 4218元/噸,周環比下跌136元/噸。總體來看,國內所有區域價格普跌,其中,華東市場跌幅居前。

期貨方面,上周消息面偏空,黑色系資金出逃明顯,導致期螺價格連續破位,主力合約1805跌破去年12月低點3740元/噸后,呈現斷崖式下跌,最終螺紋鋼主力合約RB1805周五夜盤收盤價格為3370元/噸,較前一周五收盤價下跌346元/噸,單周跌幅罕見。目前螺紋基本面偏弱,市場看空心態需要時間修復,短期內期螺還需震蕩。

上周部分地區需求不及預期,鋼廠出貨壓力加大,華東主要廠家出廠價格補跌;周四以后,市場又擔憂中美貿易摩擦升級,空頭趁勢打壓,期貨帶動現貨進一步下挫,本周鋼價走勢如何?一起看看西本新干線現貨交易平臺所監控到的相關庫存數據。

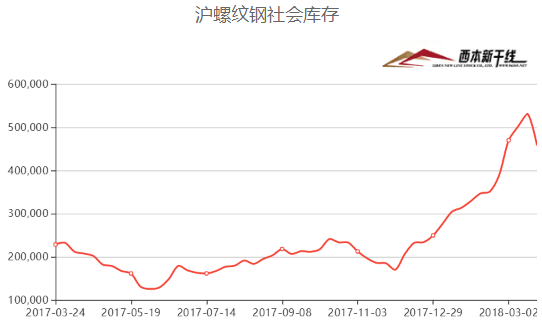

一、庫存總量分析

據西本新干線綜合庫存監測數據顯示:截至3月23日,滬市螺紋鋼庫存總量為45.79萬噸,較上期減少7.31萬噸,減幅為13.77%,自去年12月1日后,庫存首現回落。上周西本新干線監測的滬市線螺周終端采購量2.334萬噸,環比下降14.50%,成交總量連續回升三周后再次下降。

據悉,上周上海市場終端采購量下降主要受到降雨和降價雙重影響:前三天需求偏弱,后兩天有意減少備貨。在需求環比下降的同時,庫存量呈現回落有兩大原因:1、市場價格大跌,南北區域價格倒掛,外省資源到貨量銳減。2、華東鋼廠代理商虧損嚴重,庫存多出少進,為了降低物流成本,紛紛采取廠提的方式出貨。從目前進出庫情況看,在降價影響下,貿易商消極備貨,社會庫存“堰塞湖”現象逐步得到緩解。

二、總結分析

本期全國35個主要市場樣本倉庫鋼材總庫存量為1869.1萬噸,較上周減少66.85萬噸,減幅為3.45%,庫存總量連續第二周回落。目前的庫存水平仍高于去年同期水平391.3萬噸,增幅為26.48%。

主要鋼材品種中,螺紋鋼庫存量為1034.80萬噸,周環比下降36.40萬噸,減幅為3.4%;線盤總庫存量為322.10萬噸,較上期減少22.40萬噸,減幅為6.5%;熱軋卷板庫存量為274.95萬噸,周環比下降2.25萬噸,減幅為0.81%;冷軋卷板庫存量為119.85萬噸,周環比下降1.25萬噸,減幅為1.02%;中厚板庫存量為117.40萬噸,周環比減少4.55萬噸,減幅為3.73%。本周五大鋼材品種,庫存量均呈現下降態勢。

總體來看,國內樣本倉庫庫存量繼續下降,但因為基數較大,去庫存效果不是特別明顯;另外,各區域表現也不盡相同:華東、華南市場有利用杠桿資金囤貨的傳統,整體庫存量仍處于高位;華北、華中、西南等地庫存下降速度加快;東北、西北地區需求尚未完全啟動,庫存壓力偏大。上周,國內主要市場并未同幅度下跌,東北、華北資源南下動力減弱。

本期,影響市場走勢的行業資訊主要有:

河北省化解鋼鐵過剩產能工作方案 (2018-2020 年)發布:2018 年壓減退出鋼鐵產能 1000 萬噸以上,2019年壓減退出1000萬噸左右,2020年壓減退出2000萬噸左右,到 2020 年底全省鋼鐵產能控制在 2 億噸以內;鋼鐵企業減少,2018 年鋼鐵“僵尸企業”全部出清,鋼鐵冶煉廠點減至 82 個,企業減至 63 家,2019 年鋼鐵冶煉廠點減至 79個,企業減至 62 家,張家口、廊坊市鋼鐵產能全部退出,2020年鋼鐵冶煉廠點減至 70 個,企業減至 60 家左右。

據中鋼協統計,2018年3月上旬,重點鋼鐵企業粗鋼日均產量173.2萬噸,較上一旬減少14.67萬噸,減幅7.81%;據此估算,本旬全國粗鋼日均產量為218.12萬噸,較上一旬減少11.73萬噸,減幅5.1%。截止3月上旬末,會員鋼鐵企業鋼材庫存量1468.13萬噸,比上一旬增加70.88萬噸,增幅5.07%。

唐山市人民政府辦公廳停限產企業復工通知:經驗收能夠穩定達標排放的組織生產,采暖季承擔居民供暖任務減少停限產比例的鋼鐵企業,要繼續補齊應限產任務;經驗收不能穩定達標排放的,繼續執行采暖季錯峰生產措施;經驗收能夠穩定達標排放的焦化企業,從4月1日起按照《唐山市2018年重點行業非采暖季錯峰生產實施方案組織生產;經驗收不能穩定達標排放的,繼續執行釆暖季錯峰生產措施;港口集疏運車輛和鋼鐵、焦化、電力、化工等重點用車企業運輸車輛可以恢復運輸,但要嚴格執行《唐山市“車、油、路、場”污染專項整治方案》規定的整治要求。

當地時間22日,白宮宣布,將采取措施限制中國投資,并對價值500億美元的中國進口商品加征關稅;23日,商務部發布了針對美國進口鋼鐵和鋁產品232措施的中止減讓產品清單并征求公眾意見,擬對自美進口部分產品加征關稅,以平衡因美國對進口鋼鐵和鋁產品加征關稅給中方利益造成的損失。

美國總統特朗普簽署了對歐盟、澳大利亞、加拿大、墨西哥、阿根廷、韓國和巴西的鋼鐵和鋁關稅豁免。關稅豁免的有效期將實施至2018年5月1日;日本政府3月23日在內閣會議上決定對中國和韓國產的部分鋼鐵產品征收反傾銷關稅。

綜合以上信息,可以得出幾點判斷:

1、鋼鐵大省河北化解鋼鐵過剩產能工作方案進一步得到明確,在“抓大關小”的思路下,后期限產更多會采取“輪流”的方式。

2、在粗鋼日均產量環比下降的同時,國內重點鋼企庫存繼續增加,說明鋼廠出貨壓力加大,市場降價很容易傳導到廠方。

3、限產結束后,唐山地區產能會有一定程度的恢復,但當前市場價格下跌會有效減緩復產的速度。

4、中美貿易摩擦進一步升級,但后期中美發生全面貿易戰的可能性較小,本周資本市場已將恐慌情緒大量釋放,這一事態有望得到緩和。

5、美國豁免部分國家進口鋼鐵關稅,為國內鋼材繞道出口留下了操作空間。

綜合來看,目前市場存在的不利因素主要有:雖然下游工地普遍復工,但市場庫存下降速度較慢,不同區域降速也不平衡;多地鋼廠不再挺價,為了減輕庫存壓力都在補跌;月末和季末疊加,商家面臨資金回籠壓力;中美矛盾導致的市場恐慌有待消除,期貨對現貨的拖累客觀存在。不過,價格大幅下挫之后,需求跟進的速度會加快,經銷商巨虧之后,殺跌也會更加謹慎,預計本周市場價格跌后趨穩,不同市場表現會有差異。

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-07[庫存看市場]復產預期增強,鋼價再次走弱

· 2024-08-31[庫存看市場]庫存整體減少,鋼價低位修復

· 2024-08-17[庫存看市場]庫存繼續消化,鋼市不改低迷

· 2024-08-10[庫存看市場]供需雙向減少,鋼價低位震蕩

· 2024-08-03[庫存看市場]庫存繼續消化,鋼價低位修復

· 2024-07-27[庫存看市場]庫存總體回落,鋼價低位運行

· 2024-07-20[庫存看市場]庫存小幅回落,鋼價淡季走低

· 2024-07-06[庫存看市場]庫存繼續回升,鋼價低位反復