期貨分析

拐點已至,焦炭報復性上漲可期!

2018年04月26日05:57 來源:西本資訊

作者:華創鋼鐵煤炭

前言:需求預期悲觀+供給階段性過剩導致前期暴跌

前期焦炭價格的大幅殺跌,矛盾主要來自于兩個方面:

1)鋼材庫存過高,去庫速度明顯低于去年同期,下游需求由樂觀轉悲觀;

2)焦爐開工率快速恢復,而高爐開工率恢復明顯滯后,階段性供過于求導致港口、焦廠失去議價能力,價格上漲勢頭被鋼廠扭轉。

正文:環保因素扭轉焦鋼局勢,報復性上漲可期

供給壓縮“先聲奪人”,環保將扭轉焦鋼局勢:

根據統計,目前陜西平均限產30%,山西平均限產20%,河北平均限產20%,內蒙大部分限產40%,徐州限產70%,均屬于環保因素限產。根據4月18日中焦協的會議精神,處于虧損狀態的焦化企業大概率將執行高水平限產。若按照低水平限產,焦炭供給量壓縮較為有限。若按照高高水平限產,對應的統計口徑內焦炭產量將減少11.36萬噸,幅度為7.10%。

按照3月份全國3557萬噸的焦炭產量進行折算,影響的焦炭月產量為253萬噸,這將大幅壓縮焦炭的階段性過剩壓力。同時,隨著電力減排工作的接近尾聲,非電減排將成為環境治理的重中之重,被頻頻曝光的焦化行業大概率將首當其中,隨之而來的將是持續的、強硬的環保治理要求,這將對供給端構成明顯的壓制,從市場情緒和供需關系的角度扭轉焦鋼局勢。

成本壓力構建堅實底部,上下游助力業績改善:

經過多次降價,唐山二級冶金焦到廠含稅價已經累計下跌310元/噸,焦炭業務全面陷入虧損狀態。若以唐山一級冶金焦測算,其完全成本已經超越市場價,噸毛利跌至-120元/噸。在成本端的支撐下,焦炭價格跌無可跌。與此同時,煉焦原料累計占比超過50%的主焦煤、肥煤等優質焦煤資源受到國際焦煤價格向弱和蒙煤進口正常化的影響承壓向下,柳林主焦下跌20元/噸,安澤主焦下跌120元/噸。鋼材成交在3月底開始放量,持續維持在20萬噸以上的水平,導致庫存快速去化,目前的社會鋼材庫存水平已經靠近2015年的水平,“需求消失”的判斷被證偽。同時,伴隨央行降準、房地產數據超預期,基建景氣度回升,南北螺紋鋼價格均開始反彈,其中北京、上海螺紋本周分別上漲90元/噸和190元/噸。在焦煤價格降低、鋼材價格向上的趨勢中,焦炭將迎來最好的業績改善機遇期。

盼漲的情緒積蓄已久,報復性上漲可期:

據我們微觀調研的結果顯示,港口端,天津港、日照港的貿易商持有焦炭成本較高,在環保趨嚴和焦企主動限產保價的有利因素下,已經開始提高報價。但是因為港口庫存較高,成交價格還沒有兌現漲幅。但在焦企端,內蒙、山西的主要焦企已經開始準備相繼提價。據歷史走勢數據,焦炭價格往往是現在不利處境下被打壓至成本線以下虧本經營,當處境發生逆轉時,便開始報復性上漲,單邊走勢振幅高達700元/噸。在這一輪的走勢,環保是最大的變量,降準保內需和國際焦煤價格向下是有利因素,報復性上漲的幅度可期。

關于焦化行業發展瓶頸的思考

一、產業:產能過剩,區域布局不合理,結構亟待調整

(一)產能過剩且分散,成本和收益兩端皆遭遇瓶頸

我國焦炭產銷基本平衡,以2015年為例,全年產焦炭4.46億噸,消費焦炭4.41億噸,凈出口焦炭985萬噸,算上焦炭庫存的緩沖作用,供需缺口基本為零。但在4.46億噸焦炭產量的背后,我國2015年共有焦炭產能利用率僅為65.18%,這導致噸焦炭生產成本顯著偏高。

根據中國產業信息網的統計,全國602家焦化企業,平均規模僅為114萬噸,按照65%的產能利用率計算,每家焦化企業年產焦炭僅為74萬噸。焦爐每生產1噸焦炭,理論上會產生400立方米焦爐氣,簡單按照焦爐煤氣出售,可以獲得400元/噸的額外收益, 若進一步加工成甲醇、苯和炭黑等深加工產品,附加值會進一步增加。但由于我國焦炭產能的分散,導致了焦爐氣難以得到規模化利用。

(二)低品質、低效益的產能結構亟待調整

截至2015年,我國602家共計6.87億噸焦炭產能中,468家共計4.36億噸為獨立焦化廠產能,占總產能的比例為63.5%;其他134家共計2.51億噸為鋼廠附屬焦化廠產能,占比為36.5%,即我國焦炭產能的結構是獨立焦化廠為主的。目前,獨立焦化廠大多采用的濕熄焦技術,而鋼廠附屬焦化廠大多采用干熄焦技術。

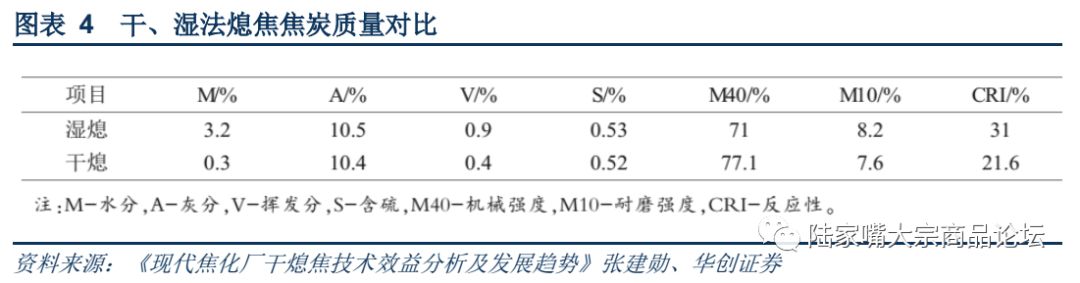

獨立焦化廠相對于鋼廠附屬焦化廠而言,具有兩個天生的缺陷。第一,鋼廠附屬焦化廠煉焦燃料為有毒的高爐氣,而獨立焦化廠燃燒是焦化過程中產生具有回收價值的焦爐氣,這直接導致獨立焦化廠的焦爐氣回收率僅為鋼廠附屬焦化廠的50%,僅此一項產生的經濟性差距為200-300元/噸;第二,鋼廠附屬焦化廠因為具有發達余熱回收系統和污水處理系統,大多實施干熄焦,而獨立焦化廠由于焦化廢水不能直接排放,一般用焦化廢水濕法熄焦。相對濕熄焦,干熄焦技術對焦炭質量的提高可使高爐煉鐵入爐焦比降低 2%以上,高爐生產能力提高 1%以上,還可以年節約蒸汽費用 4550 萬元,節約用水65 萬元。

獨立焦化廠誕生于我國鋼鐵行業急劇擴張的階段,后來則采用貼近焦煤資源的策略,憑借焦煤和焦炭之間的運費差獲取生存空間。后續若要進一步得到發展,則不得不進一步向上游控制優質焦煤資源,向下游延展煤化工業務,憑借焦爐氣深加工獲得更多附加值,同時需要對焦爐配備干熄焦設施,彌補對鋼廠附屬焦化廠的產品質量劣勢。

站在整個產業發展的角度,目前以采用濕熄焦技術的獨立焦化廠為主的產能結構亟需調整:1)通過產能置換,使獨立焦化廠逐步退出,使焦炭產能集成至鋼鐵冶煉工藝中去,逐步提高鋼廠附屬焦化廠的產能占比;2)對獨立焦化廠進行整合,使其依托焦煤資源、采用干熄焦技術,通過對規模偏小的獨立焦化廠進行整合實現規模集成,進而實現焦爐氣的高水平利用。

在當前的產業布局思路中,以山西為代表的焦化大省更傾向于后者。按照山西省2017年底公布的《山西省焦化產業布局意見》,焦化產能被相繼遷入12個重點焦化園區(包括集聚區),各園區產能規模均達到500萬噸以上,其中6個園區達到1000萬噸以上,走規模集成的發展路徑。

圖表 23 重點焦化產業園區布局規劃表

二、政策:去產能推進+環保趨嚴

(一)焦炭可能會成為下一個去產能的關鍵領域

截至目前,黑色產業的去產能主要集中在鋼鐵、煤炭環節,對于焦炭,并未出臺明確的去產能規劃。我國2016年底共有焦炭產能為6.90億噸,整體呈穩中有升的態勢。根據統計,2017年焦炭產能凈減少1172萬噸,年底焦炭產能為6.78億噸,全年焦炭產量為4.34億噸,產能利用率為63.9%,相對2016年降低1.2個百分點,過剩特征進一步凸顯,后續大概率將得到“去產能”政策的重視。

(二)焦化屬于高排放行業,提標改造將逐步趨嚴

在大氣治理中,91.7%的煤電機組已經安裝了脫硫脫硝設備,47%的煤電機組已經做了超低排放。按照10萬千瓦以上的煤電機組算,顆粒物、二氧化硫、氮氧化物的排放上限值是10 mg/m3、35 mg/m3、50 mg/m3;若按照10萬千瓦以下的煤電機組算,顆粒物、二氧化硫、氮氧化物的排放上限值是20mg/m3、50 mg/m3、100 mg/m3。

與火電的排放標準相比,較為先進的機焦、半焦爐煙囪環節中顆粒物、二氧化硫、氮氧化物的排放上限值是30mg/m3、50 mg/m3、500 mg/m3,即氮氧化物的排放上限值顯著高于煤電機組,仍有較大的提標空間。而且,以2015年1月1日為限,焦化行業已經完成了一輪提標。

根據2017年6月發布的《鋼鐵燒結、球團工業大氣污染物排放標準》等20項國家污染物排放標準修改單(征求意見稿),環保局已經重視了焦化行業中備煤、煉焦、化產等生產過程中顆粒物等量大、種類多的無組織污染物排問題,并要求各生產單位實施無組織控制措施情況。

作為響應,山西省在《山西省焦化產業布局意見》中明確要求太原、陽泉、長治、晉城、臨汾、晉中“4+2”城市轄區所有焦化企業,焦爐煙囪排放均按《煉焦化學工業污染物排放標準》(GB16171-2012)中特別排放限值(顆粒物15mg/m3、二氧化硫30mg/m3、氮氧化物150mg/m3)執行,相對于現行國標提標十分明顯。文件還要求省相關部分抓緊制修訂高于國家標準的我省焦化產業裝備、環保、能耗、質量、安全、技術等標準。進一步研究運用環保、安全等法制手段和探索差別化信貸、價格政策等市場機制,倒逼園區外獨立焦化產能和落后產能依法依規退出,對長期不能落實防護距離內居民搬遷要求的焦化企業進行關停或限產,提高我省焦化產業技術和裝備水平,并鼓勵企業向重點園區集聚,焦化行業排放提標勢在必行。

高爐開工率恢復集中釋放需求,焦炭庫存已經連續兩周去化:

當前全國高爐開工率和唐山高爐開工率距限產前的9月30日7.87個百分點和13.42個百分點,相對3月15日分別回升了5.25個百分點和10.97個百分點,呈現緩慢修復的特征。取3月中旬為限產放開前的基數,3月下旬的生鐵產量與之相比環比增加180萬噸,環比增加9.85%,對應了全國高爐開工率提升1.93%。按照此比例換算,4月以來的高爐開工率提升將產生258萬噸的生鐵產量增長。若高爐開工率維持在當前的水平,這已經產生的438萬噸生鐵產量增長按照0.45的焦比計算也會帶動197萬噸的焦炭需求增長,這集中釋放的需求將進一步緩解“過剩壓力”。未來,隨著徐州環保檢查的結束,全國高爐開工率仍將進一步提升,需求彈性的集中釋放將明顯增加焦炭的需求量。正是因為需求的增長,鋼廠焦炭庫存和港口焦炭庫存已經連續兩周去化,兩周累計去化率為4.46%和6.07%,階段性的供過于求特征正在緩解。

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-139月13日商品期貨日盤綜述

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-119月11日商品期貨日盤綜述

· 2024-09-109月10日商品期貨日盤綜述

· 2024-09-099月9日商品期貨日盤綜述

· 2024-09-069月6日商品期貨日盤綜述

· 2024-09-059月5日商品期貨日盤綜述

· 2024-09-049月4日商品期貨日盤綜述