期貨分析

中航期貨:焦炭近期交易策略

2018年10月26日06:57 來源:西本資訊

進入十月后,焦炭價格大幅波動,供應端前期環保政策并未在汾渭平原地區全面落實,實際出貨量舉報不下,又適逢環保政策的放松預期,對焦炭價格產生較大壓制,特別是在近期螺紋回調過程中,主力焦炭價格相對偏弱,目前來看,去產能進程仍在繼續,今年環保的重點整治區域很可能由唐山地區轉移至汾渭平原,而這一地區則是焦炭的主產區,其供應收縮的預期十分強烈,同時鋼廠目前盈利豐厚,庫存量較為有限,冬季常規原料補庫影響下,焦炭價格有較強上漲動能,預計主力一月焦炭將有望震蕩走強,近期以回調做多策略為主。

一、宏觀經濟面

【經濟數據持續疲弱 黑色系再次一枝獨秀】

9月經濟數據顯示目前下行趨勢仍維持;三季度GDP增速降至09年來最低,其中投資累計增速僅錄得5.4%,制造業投資繼續放緩,基建下滑,地產投資受新開工數據轉好而出現“虛假性繁榮”,竣工增速跌至10%下方,發電量持續下滑,十月有惡化趨勢,工業品面臨的形勢已十分嚴峻。與此同時9月CPI環比顯著上升,食品價格大漲3.6%,農產品整體趨勢延續偏強。

高頻數據顯示地產與汽車銷量增速顯著下降,這與目前的政策導向基本相符,棚改貨幣化安置政策的退出給地產銷售唯一的支柱-三四線地產一記重擊,銷量的萎縮帶來回款困難,地產增速難以維持,粗鋼開工率改善,電廠耗煤持續下滑。

美倡議重開中美貿易會談,周內貿易戰形勢顯著緩和,歐洲央行上周維持利率和購債規模不變,并重申了QE退出措施,美聯儲維持原有加息步伐不動搖,上周美元指數走強,打壓油價走勢

離岸人民幣再度貶值,資金面持續寬松,國內股市依舊疲弱,尋底路漫漫,美元指數近期再度走強,有色金屬承壓,黑色系作為唯一一個獨立于國際商品走勢,又有基建需求托底的品種,成功在國內商品市場中一枝獨秀,繼續表現強勢。

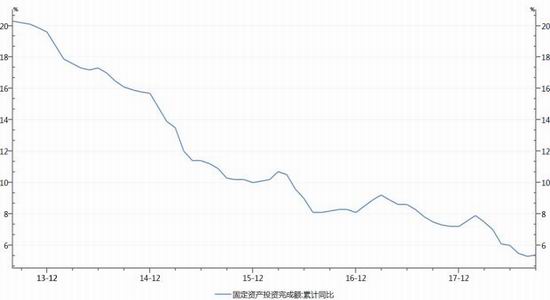

圖一:固定資產投資同比

數據來源:WIND

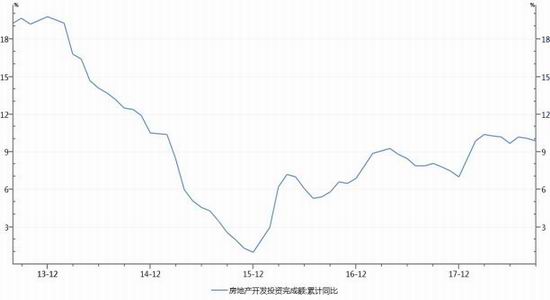

圖二:地產投資

數據來源:WIND

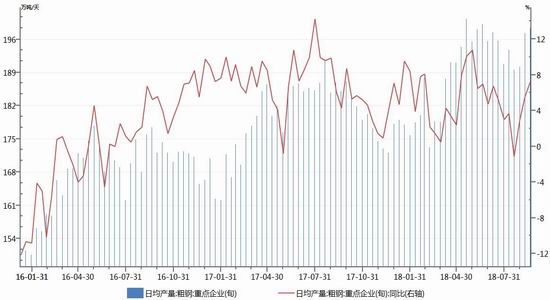

圖三:粗鋼日均產量

數據來源:WIND

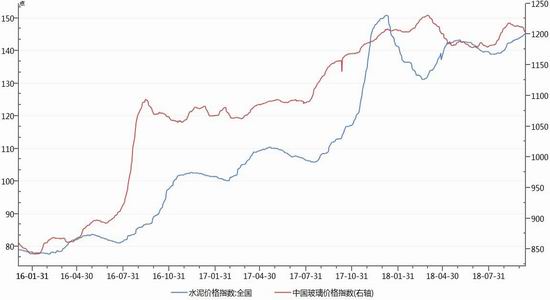

圖四:玻璃與水泥價格

數據來源:WIND

二、供需基本面

供應:【山西地區目前滿產 但后續環保執行或收緊】

山西臨汾地區煤礦接受環保輪流檢查,但多數煤礦影響較小,生產及出貨基本正常。多數煤礦生產維持前期水平,產量較上周相比變化不大,庫存繼續降低,目前多數煤礦均沒有庫存,下游采購積極性依舊較強。近日山西省發布關于開展煤礦超能力核查的通知,自10月11日至11月31日期間針對全省生產煤礦超能力和超層越界等開展核查,此次核查對部分區域煤礦生產確有影響。

焦煤價格繼續走高,焦炭成本支撐偏強,山西地區部分焦企提出第二輪漲價,幅度也是100元/噸,下游鋼企暫無接受,目前大部分鋼企庫存處于理想水平,并不急于補庫,商家觀望心態濃厚,個別接受新一輪漲價的上調百元,其中湘鋼準一級冶金焦上漲100到廠2485,文豐二級冶金焦上漲100到廠2350,其他地區仍在商議。河北、山西各地陸續落實本輪漲價,幅度在50-100元不等,雖下游鋼企抵觸心理較強,但市場已有成交,部分貿易商開始備貨,鋼企補庫心態有所增加,個別存在定量訂貨的現象。另外鋼材小幅拉漲、煤炭價格高位支撐等利好因素影響,焦化廠價低不愿出貨。近日環保督查組逐步開展對石家莊、承德、唐山以及保定的監察,但對焦、鋼企業的生產影響并不明顯。

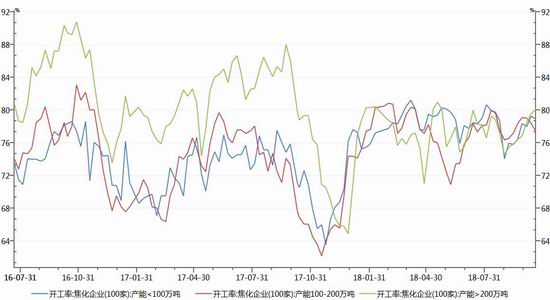

圖五:焦化企業開工情況

數據來源 WIND

需求:【鋼廠環保限產有望邊際放松 利好焦炭需求】

近日,河北省大氣辦印發《河北省嚴格禁止生態環境保護領域“一刀切”的指導意見》,要求各地、各部門在推進生態環境保護打好污染防治攻堅戰工作中,要以統籌污染治理與經濟發展、社會民生相協調為重點,按照污染排放績效和環境管理實際需要,科學制定實施差異化管控措施和監管措施,堅決反對“一刀切”。事實上,在此之前,生態環境部已經對今年采暖季限產指標進行小幅下調,種種跡象表明,環保定調趨向寬松已經在各個地區文件有所體現,如果未來政策將限產比例調控權利下放到地方,則不可避免產生鋼廠擴產等現象。

另外,從盤面來看,作為支撐鋼價堅挺的最關鍵因素之一,環保放松對市場信心的打擊仍未完全消退,加上今年冬季煤改氣的成熟化,以大氣指標為標準的限產可能迎來超預期放松,對焦炭而言則是需求端的較大利好。

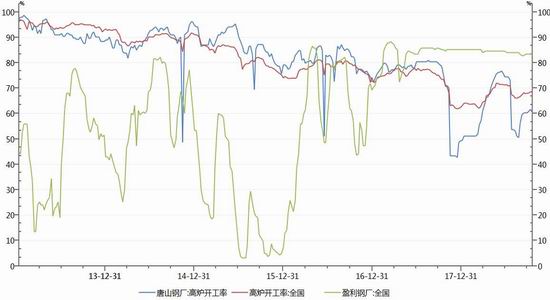

圖六:國內鋼廠開工數據

數據來源 WIND

需求:【鋼廠盈利維持高位 原料補庫延后】

由于鐵礦持續弱勢,三季度鋼廠利潤再度攀升,進入九月后,螺紋現貨噸鋼毛利維持在1000元/噸上方,鋼鐵行業盈利比例繼續維持在82%上方,在持續盈利且利潤長期維持高位的背景下,鋼廠實際供給已經達到目前能夠達到的頂峰,根據統計,截至10月19日,國內主要鋼廠開工率為68.37%,唐山地區高爐開工率為60.37%,與此同時鋼產量卻仍維持高位,據中鋼協統計,2018年10月上旬會員鋼企粗鋼日均產量198.74萬噸,旬環比增加0.26萬噸,上漲0.13%;全國預估日均產量252.14萬噸,旬環比升0.21萬噸,漲幅0.08%。

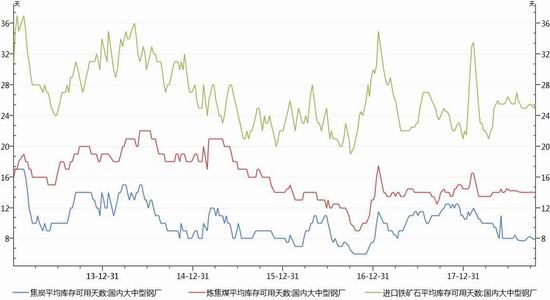

鋼廠原料方面,截至10月19日,國內大中型鋼廠進口鐵礦石庫存維持在25.5天,焦炭與焦煤庫存分別為8天與14天,均處于歷史中值偏低位置,由于前期焦炭價格大漲壓制鋼廠利潤實現,鋼廠只能從鐵礦方面施壓,但目前鋼廠焦炭短缺現象嚴重,貿易商挺價情緒也較為濃厚,部分地區鋼廠甚至出現了提前屯庫的局面,鑒于目前煉鋼利潤繼續處于高位,鋼廠仍以隨到隨買為主,為后市焦炭搶貨埋下了伏筆。

圖七:國內大中型鋼廠原料庫存

數據來源 WIND

小結

進入十月后,焦炭價格大幅波動,供應端前期環保政策并未在汾渭平原地區全面落實,實際出貨量舉報不下,又適逢環保政策的放松預期,對焦炭價格產生較大壓制,特別是在近期螺紋回調過程中,主力焦炭價格相對偏弱,目前來看,去產能進程仍在繼續,今年環保的重點整治區域很可能由唐山地區轉移至汾渭平原,而這一地區則是焦炭的主產區,其供應收縮的預期十分強烈,同時鋼廠目前盈利豐厚,庫存量較為有限,冬季常規原料補庫影響下,焦炭價格有較強上漲動能,預計主力一月焦炭將有望震蕩走強,近期以回調做多策略為主。

策略1:焦炭主力2350-2500區間逢低做多,跌破2300進行止損,目標位2600-2800區間,最大持倉比例30%左右,有效時間暫定三周。

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-119月11日商品期貨日盤綜述

· 2024-09-109月10日商品期貨日盤綜述

· 2024-09-099月9日商品期貨日盤綜述

· 2024-09-069月6日商品期貨日盤綜述

· 2024-09-059月5日商品期貨日盤綜述

· 2024-09-049月4日商品期貨日盤綜述

· 2024-09-039月3日商品期貨日盤綜述