庫(kù)存觀市

[庫(kù)存看鋼市] 庫(kù)存降速放緩,鋼價(jià)高位震蕩

2018年11月03日09:00 來源:西本資訊

[庫(kù)存看鋼市] 庫(kù)存降速放緩,鋼價(jià)高位震蕩

上周(10月29日—11月2日)西本——鋼材指數(shù)小漲,周五收在4920元/噸,較上期上漲20元/噸。西本新干線現(xiàn)貨交易平臺(tái)監(jiān)測(cè)的數(shù)據(jù)顯示,上周國(guó)內(nèi)鋼價(jià)整體走高。截止11月2日,全國(guó)61個(gè)主要市場(chǎng)25mm規(guī)格三級(jí)螺紋鋼平均價(jià)格為4879元/噸,周環(huán)比上漲29元/噸;高線HPB300 φ6.5mm均價(jià)為5042元/噸,周環(huán)比上漲18元/噸;整體漲幅較上周收窄。

期貨方面,上周,黑色系期貨先揚(yáng)后抑,黑色系商品主力合約焦炭、鐵礦石、焦煤、螺紋鋼均有下跌,熱卷和螺紋環(huán)比跌幅超過百元。其中,螺紋鋼主力合約RB1901最低一度逼近4000元關(guān)口,周五夜盤收在4060元/噸,較上周同期下跌128元/噸。

目前來看,期貨市場(chǎng)震蕩回調(diào),現(xiàn)貨商家操作謹(jǐn)慎,期現(xiàn)呈現(xiàn)背離,卻又相互制約;雖然各地主導(dǎo)鋼廠仍在挺價(jià),但下游需求有所走弱,現(xiàn)貨市場(chǎng)面臨“價(jià)高量減”的尷尬。展望后市,利好因素主要有:鋼廠依舊掌握價(jià)格話語(yǔ)權(quán),社會(huì)庫(kù)存仍然處于下降通道,規(guī)格缺貨現(xiàn)象客觀存在,供需矛盾并未形成累積;利空因素表現(xiàn)在:資本市場(chǎng)走勢(shì)微妙,東北、西北等地需求明顯下降,低價(jià)資源跨區(qū)域流動(dòng)加快,貿(mào)易商多有恐高情緒。本周鋼價(jià)走勢(shì)如何?一起看看西本新干線現(xiàn)貨交易平臺(tái)所監(jiān)控到的相關(guān)庫(kù)存數(shù)據(jù)。

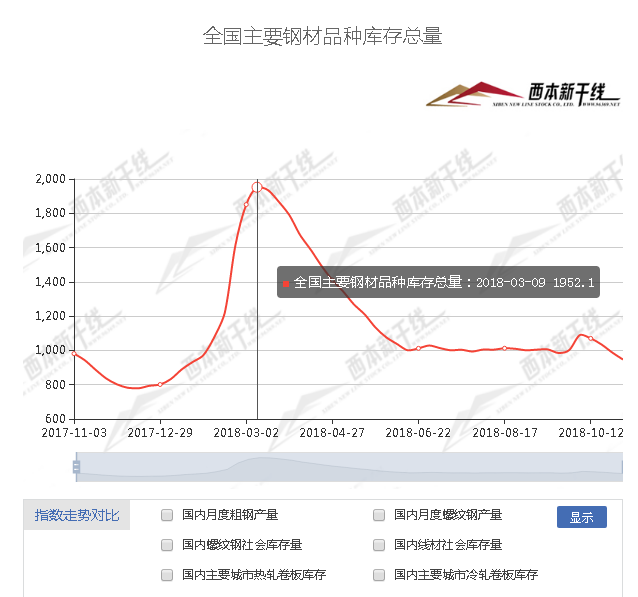

一、 庫(kù)存總量分析

據(jù)西本新干線綜合庫(kù)存監(jiān)測(cè)數(shù)據(jù)顯示:截至11月2日,滬市螺紋鋼庫(kù)存總量為20.61萬(wàn)噸,較上期增加1.02噸,增幅為5.21%;連續(xù)三周下降后再次回升。上周西本新干線監(jiān)測(cè)的滬市線螺周終端采購(gòu)量3.32萬(wàn)噸,環(huán)比下跌14.35%,為連續(xù)第二周回落,降幅進(jìn)一步擴(kuò)大。根據(jù)西本新干線跟蹤的歷史數(shù)據(jù),本周滬市線螺采購(gòu)量較10月份最高峰下降近兩成。

上周,“進(jìn)博會(huì)”因素進(jìn)一步放大,因物流運(yùn)輸受限制,上海市區(qū)需求基本停頓,主要倉(cāng)庫(kù)出貨稀少;而前期到港的東北、華北和山東等地資源陸續(xù)卸貨,上海工地消耗受阻是導(dǎo)致上海市場(chǎng)庫(kù)存增倉(cāng)的主要原因。隨著港口裝卸作業(yè)的暫停,預(yù)計(jì)后期滬市庫(kù)存增幅也不會(huì)太大。

目前,西本鋼材指數(shù)已經(jīng)是2018年以來的最高點(diǎn),較今年3月27日最低點(diǎn)上漲了1190元,但比2017年的最高點(diǎn)還差310元,現(xiàn)階段正處于上漲“意猶未盡”,下跌“海闊天空”的境地。面對(duì)上漲的“誘惑”和下跌的“陷阱”,貿(mào)易商的操作普遍謹(jǐn)慎。

二、總結(jié)分析

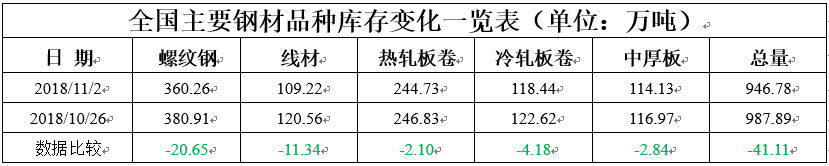

本期全國(guó)35個(gè)主要市場(chǎng)樣本倉(cāng)庫(kù)鋼材總庫(kù)存量為946.78萬(wàn)噸,較上周減少41.11萬(wàn)噸,減幅為4.16%,庫(kù)存總量繼續(xù)下降,但降幅較上周放緩。本期,全國(guó)樣本倉(cāng)庫(kù)庫(kù)存多數(shù)下降,其中,華南、華東、西南地區(qū)降幅較大,東北、西北地區(qū)有增倉(cāng)跡象,華中、華北降幅放慢,顯示各地需求差異化更加明顯。

主要鋼材品種中,螺紋鋼庫(kù)存量為360.26萬(wàn)噸,周環(huán)比下降20.65萬(wàn)噸,減幅為5.42%;線盤總庫(kù)存量為109.22萬(wàn)噸,較上期減少11.34萬(wàn)噸,減幅為9.41%;熱軋卷板庫(kù)存量為244.73萬(wàn)噸,周環(huán)比減少2.10萬(wàn)噸,減幅為0.85%;冷軋卷板庫(kù)存量為118.44萬(wàn)噸,周環(huán)比下降4.18萬(wàn)噸,降幅為3.41%;中厚板庫(kù)存量為116.97萬(wàn)噸,周環(huán)比下降2.84萬(wàn)噸,降幅為2.43%。本周五大鋼材品種庫(kù)存均為下降。據(jù)西本新干線歷史數(shù)據(jù),當(dāng)前庫(kù)存總量較上年同期(2017年11月3日的981.40萬(wàn)噸)減少34.62萬(wàn)噸,降幅為3.53%。

上周,華全國(guó)各地市場(chǎng)表現(xiàn)不一,華南、華東、西南和華中等地價(jià)格穩(wěn)中走高,東北、西北和華北市場(chǎng)相對(duì)偏弱。華東各區(qū)域市場(chǎng)也有分化:山東繼續(xù)補(bǔ)漲,福建高位回調(diào),安徽、江蘇、上海、浙江和江西等地震蕩盤整,目前華東主要城市價(jià)差比較合理。

總體來看,近期國(guó)內(nèi)主要鋼廠粗鋼日均產(chǎn)量沒有增加,華東江蘇、安徽等地廠家限產(chǎn)逐步得到落實(shí),雖然“北材南下”的炒作甚囂塵上,但其“分散效應(yīng)”不容忽視,從歷史經(jīng)驗(yàn)看,11月份華東、華南和西南等地終端需求不會(huì)太弱,整體庫(kù)存累積還需更多時(shí)間。

本期,影響市場(chǎng)走勢(shì)的行業(yè)資訊主要有:

中共中央政治局10月31日召開會(huì)議,分析研究當(dāng)前經(jīng)濟(jì)形勢(shì),部署當(dāng)前經(jīng)濟(jì)工作。會(huì)議指出,當(dāng)前經(jīng)濟(jì)運(yùn)行穩(wěn)中有變,經(jīng)濟(jì)下行壓力有所加大,部分企業(yè)經(jīng)營(yíng)困難較多,長(zhǎng)期積累的風(fēng)險(xiǎn)隱患有所暴露。對(duì)此要高度重視,增強(qiáng)預(yù)見性,及時(shí)采取對(duì)策。

10月31日,國(guó)務(wù)院辦公廳印發(fā)《關(guān)于保持基礎(chǔ)設(shè)施領(lǐng)域補(bǔ)短板力度的指導(dǎo)意見》表示,今年以來整體投資增速放緩,特別是基礎(chǔ)設(shè)施投資增速回落較多,一些領(lǐng)域和項(xiàng)目存在較大投資缺口,亟需聚焦基礎(chǔ)設(shè)施領(lǐng)域突出短板,保持有效投資力度,促進(jìn)內(nèi)需擴(kuò)大和結(jié)構(gòu)調(diào)整,提升中長(zhǎng)期供給能力,形成供需互促共進(jìn)的良性循環(huán),確保經(jīng)濟(jì)運(yùn)行在合理區(qū)間。

中物聯(lián)鋼鐵物流專業(yè)委員會(huì)調(diào)查、發(fā)布的鋼鐵行業(yè)PMI數(shù)據(jù)顯示,10月份為52.1%,環(huán)比上升0.1%。主要分項(xiàng)指數(shù)中,生產(chǎn)指數(shù)、新訂單指數(shù)、積壓訂單指數(shù)和采購(gòu)量指數(shù)均有所上升,產(chǎn)成品庫(kù)存指數(shù)有明顯下降。

數(shù)據(jù)顯示,1至9月份,中鋼協(xié)會(huì)員鋼鐵企業(yè)實(shí)現(xiàn)利潤(rùn)2299.63億元,已經(jīng)超過了2017年全年利潤(rùn)總額,同比增長(zhǎng)86.01%,扭轉(zhuǎn)了多年來微利甚至虧損的局面,創(chuàng)下史上最好業(yè)績(jī)。

據(jù)中鋼協(xié)統(tǒng)計(jì)數(shù)據(jù)顯示,2018年10月中旬會(huì)員鋼企粗鋼日均產(chǎn)量為195.11萬(wàn)噸,旬環(huán)比減少3.63萬(wàn)噸,環(huán)比下降1.83%;截至中旬末,重點(diǎn)鋼企鋼材庫(kù)存量為1291萬(wàn)噸,旬環(huán)比增加29萬(wàn)噸,環(huán)比增加2.30%。

按照國(guó)家相關(guān)部委規(guī)定,自2018年11月1日起,國(guó)內(nèi)鋼鐵企業(yè)生產(chǎn)建筑鋼執(zhí)行新的國(guó)家標(biāo)準(zhǔn),新國(guó)標(biāo)代號(hào)為:GB/T 1499.2-2018。新國(guó)標(biāo)的實(shí)施,將進(jìn)一步提高建筑鋼材的質(zhì)量、促進(jìn)節(jié)能減排、淘汰落后產(chǎn)能,并能更好的滿足房屋建筑、橋梁、鐵路、公路等領(lǐng)域?qū)彳垘Ю咪摻畹男枨蟆?/span>

知情人士透露,美國(guó)總統(tǒng)唐納德·特朗普希望在11月底于阿根廷舉行的G20峰會(huì)上與中國(guó)就貿(mào)易問題達(dá)成協(xié)議,并已經(jīng)要求美國(guó)主要官員開始起草可能的條款。特朗普已要求高官讓他們的工作人員起草一份潛在協(xié)議,在不斷升級(jí)的貿(mào)易摩擦中傳出緩和信號(hào)。

綜合來看,當(dāng)前宏觀面因素偏利好,后期基建投資加速有望弱化房地產(chǎn)需求增速放緩的負(fù)面影響;一旦中美貿(mào)易爭(zhēng)端的矛盾得到緩解, 其它鋼材品種價(jià)格有望受益,進(jìn)而減輕對(duì)建筑鋼材價(jià)格的拖累;隨著新國(guó)標(biāo)的執(zhí)行,建筑鋼生產(chǎn)成本進(jìn)一步提升。不過我們也要看到,當(dāng)前鋼廠利潤(rùn)豐厚,產(chǎn)銷積極性空前高漲,供需緊平衡的狀態(tài)難以持久,后期鋼價(jià)高位回落是大概率事件,不能確定的只是時(shí)間。另外,對(duì)于上海市場(chǎng)來說,“進(jìn)博會(huì)”即將召開,供需雙向被“扭曲”仍會(huì)持續(xù)一周時(shí)間,價(jià)格表現(xiàn)也會(huì)弱于周邊地區(qū)。預(yù)計(jì)本周國(guó)內(nèi)建筑鋼材價(jià)格還將高位震蕩,不同市場(chǎng)會(huì)呈現(xiàn)漲跌分化的格局。

法律提示:本內(nèi)容系www.fzhaierkt.com編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認(rèn)可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責(zé)任。

相關(guān)鏈接 >>

· 2024-09-07[庫(kù)存看市場(chǎng)]復(fù)產(chǎn)預(yù)期增強(qiáng),鋼價(jià)再次走弱

· 2024-08-31[庫(kù)存看市場(chǎng)]庫(kù)存整體減少,鋼價(jià)低位修復(fù)

· 2024-08-17[庫(kù)存看市場(chǎng)]庫(kù)存繼續(xù)消化,鋼市不改低迷

· 2024-08-10[庫(kù)存看市場(chǎng)]供需雙向減少,鋼價(jià)低位震蕩

· 2024-08-03[庫(kù)存看市場(chǎng)]庫(kù)存繼續(xù)消化,鋼價(jià)低位修復(fù)

· 2024-07-27[庫(kù)存看市場(chǎng)]庫(kù)存總體回落,鋼價(jià)低位運(yùn)行

· 2024-07-20[庫(kù)存看市場(chǎng)]庫(kù)存小幅回落,鋼價(jià)淡季走低

· 2024-07-06[庫(kù)存看市場(chǎng)]庫(kù)存繼續(xù)回升,鋼價(jià)低位反復(fù)

全國(guó)主要城市行情地圖

新聞排行

- 周排行

- 總排行

1

[庫(kù)存看市場(chǎng)]庫(kù)存小幅下降,鋼價(jià)低位震蕩

2

6月17日行業(yè)要聞早餐

3

【6月17日建筑鋼市前瞻】穩(wěn)中整理

4

【6月17日建筑鋼市晚報(bào)】盤整,減量

5

上海建筑鋼市日記(期螺整理,現(xiàn)貨徘徊)

6

上海建筑鋼市日記(波動(dòng)成交)

7

上海建筑鋼市日記(繼續(xù)消磨)

8

【6月18日建筑鋼市晚報(bào)】小幅起落

9

【6月20日建筑鋼市晚報(bào)】穩(wěn)中波動(dòng)

1

[庫(kù)存看市場(chǎng)]庫(kù)存持續(xù)下降,鋼價(jià)低位震蕩

2

[庫(kù)存看市場(chǎng)]庫(kù)存回升緩慢,鋼價(jià)波動(dòng)上調(diào)

3

[庫(kù)存看市場(chǎng)]庫(kù)存增倉(cāng)放緩,鋼市止跌回升

4

上海建筑鋼市日記(再次走弱)

5

[庫(kù)存看市場(chǎng)]庫(kù)存臨近拐點(diǎn),鋼市震蕩回調(diào)

6

[庫(kù)存看市場(chǎng)]庫(kù)存總體回落,鋼市低位運(yùn)行

7

[庫(kù)存看市場(chǎng)]節(jié)后庫(kù)存增倉(cāng),鋼市弱勢(shì)開局

8

[庫(kù)存看市場(chǎng)]庫(kù)存拐點(diǎn)顯現(xiàn),鋼價(jià)弱勢(shì)運(yùn)行

9

【1月2日建筑鋼市晚報(bào)】波動(dòng)受限