庫存觀市

[庫存看鋼市] 庫存尚在下降,鋼價或已“轉(zhuǎn)向”

2018年11月10日07:19 來源:西本資訊

[庫存看鋼市] 庫存尚在下降,鋼價或已“轉(zhuǎn)向”

上周(11月5日—11月9日)西本——鋼材指數(shù)下跌,周五收在4840元/噸,較上期下跌80元/噸。西本新干線現(xiàn)貨交易平臺監(jiān)測的數(shù)據(jù)顯示,上周國內(nèi)鋼價整體走低。截止11月9日,全國61個主要市場25mm規(guī)格三級螺紋鋼平均價格為4801元/噸,周環(huán)比下跌78元/噸;高線HPB300 φ6.5mm均價為4955元/噸,周環(huán)比下跌87元/噸;繼上周漲幅環(huán)比收窄后,本周全國市場價格整體走低。從時間節(jié)點看,下跌,比2017年提前了一個月。

期貨方面,上周,黑色系期貨表現(xiàn)不一,黑色系商品主力合約鐵礦石環(huán)比上漲,焦炭、焦煤、螺紋鋼均有下跌,熱卷和螺紋環(huán)比跌幅居前。其中,熱卷主力合約周五夜盤收在3608元,環(huán)比下跌154元;螺紋鋼主力合約RB1901周五夜盤收在3878元/噸,較上周同期大跌182元/噸,創(chuàng)下近期新低。

目前來看,期貨市場一蹶不振,現(xiàn)貨商家預(yù)期悲觀,下游需求季節(jié)性下降,加上部分地區(qū)鋼廠主動下調(diào)出廠價格,現(xiàn)貨市場行情已經(jīng)出現(xiàn)“轉(zhuǎn)向”的跡象。展望后市,利好因素主要集中在供給面:京津翼和長三角區(qū)域環(huán)保限產(chǎn),社會庫存尚未全面回升;而利空因素更加明顯:螺紋鋼遠(yuǎn)期合約大幅貼水,需求下降的區(qū)域繼續(xù)擴(kuò)圍,低價資源跨區(qū)域流動成為現(xiàn)實,貿(mào)易商不愿主動囤貨。本周鋼價走勢如何?一起看看西本新干線現(xiàn)貨交易平臺所監(jiān)控到的相關(guān)庫存數(shù)據(jù)。

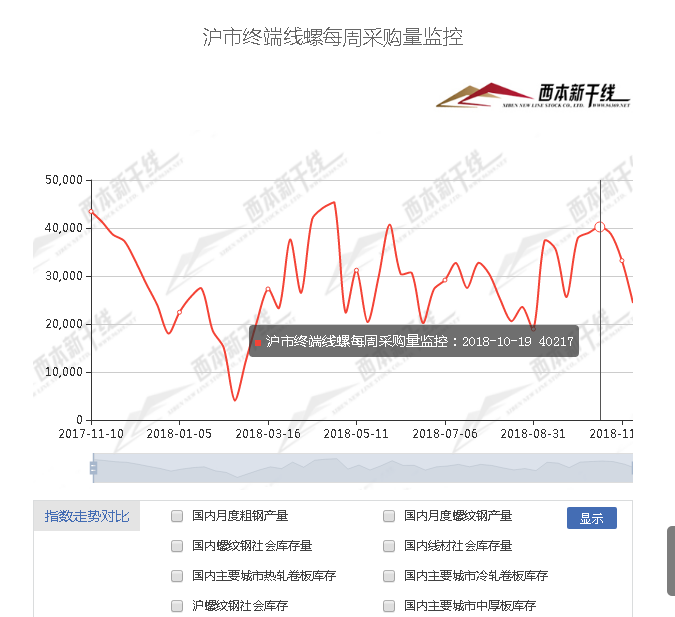

一、 庫存總量分析

據(jù)西本新干線綜合庫存監(jiān)測數(shù)據(jù)顯示:截至11月9日,滬市螺紋鋼庫存總量為19.20萬噸,較上期下降1.41萬噸,降幅為6.84%;上周回升后再次下降。上周是11月份第一個完整周,西本新干線監(jiān)測的滬市線螺周終端采購量2.44萬噸,環(huán)比下跌26.59%,為連續(xù)第三周回落,降幅再次擴(kuò)大。根據(jù)西本新干線跟蹤的歷史數(shù)據(jù),本期滬市線螺采購量為8月底以來最低水平,表明需求正式告別“金九銀十”。

上周完全處于“進(jìn)博會”召開階段,因各大港口船只停止裝卸作業(yè),主要倉庫基本沒有貨物入庫,而上海市場價格低于周邊區(qū)域,現(xiàn)有庫存資源通過車運(yùn)分流,最終導(dǎo)致上海社會庫存再次下降。隨著本周港口裝卸作業(yè)逐步恢復(fù),預(yù)計后期滬市庫存回升概率較大。

目前,西本鋼材指數(shù)已經(jīng)自2018年以來的最高點主動回調(diào),雖然前期虛高的價格得到一定“修正”,但也應(yīng)該看到,當(dāng)前東北、西北等地市場價格更低,華東地區(qū)重要資源輸出地山東市場價格近期跌幅更大,縱向來看,本年度鋼價繼續(xù)沖高缺少動力,西本鋼材指數(shù)將面臨易跌難漲的境地。

二、總結(jié)分析

本期全國35個主要市場樣本倉庫鋼材總庫存量為900.38萬噸,較上周減少46.40萬噸,減幅為4.90%,庫存總量連續(xù)第五周下降。本期,除西北地區(qū)增庫外,全國樣本倉庫庫存均有下降,其中,華南、華東地區(qū)降幅較大,東北、華北、華中、西南地區(qū)降幅較慢,顯示更多地區(qū)需求力度減弱。

主要鋼材品種中,螺紋鋼庫存量為341.34萬噸,周環(huán)比下降18.92萬噸,減幅為5.25%;線盤總庫存量為102.32萬噸,較上期減少6.90萬噸,減幅為6.32%;熱軋卷板庫存量為228.94萬噸,周環(huán)比減少15.79萬噸,減幅為6.45%;冷軋卷板庫存量為114.23萬噸,周環(huán)比下降4.21萬噸,降幅為3.55%;中厚板庫存量為113.55萬噸,周環(huán)比下降0.58萬噸,降幅為0.51%。本周五大鋼材品種庫存均為下降,其中,線盤、中厚板降幅收窄,熱軋降幅擴(kuò)大,螺紋鋼和冷軋波動不大。據(jù)西本新干線歷史數(shù)據(jù),當(dāng)前庫存總量較上年同期(2017年11月10日的942.75萬噸)減少42.37萬噸,降幅為4.49%。

上周,全國各地市場均有下跌,華東地區(qū)跌幅較大,華南、西南、西北、東北、華北跌幅較小。華東各區(qū)域市場形成聯(lián)動:山東市場領(lǐng)跌,安徽、江蘇、浙江、江西、福建等地基本同步回調(diào),目前華東主要城市中,福州、合肥等地售價偏高。

總體來看,近期國內(nèi)主要鋼廠利潤豐厚,廠家都會跟隨市場波動調(diào)整銷售策略,為了應(yīng)對外地低價資源沖擊,前期價格高掛的山東、安徽等地主導(dǎo)鋼廠已經(jīng)大幅調(diào)低出廠價格,隨著更多東北資源南下,高價區(qū)域面臨更大的回調(diào)壓力。從歷史經(jīng)驗看,12月份中下旬是社會庫存回升的起點,貿(mào)易商對此要有提前準(zhǔn)備。

本期,影響市場走勢的行業(yè)資訊主要有:

近日,全聯(lián)冶金商會召開2018年企業(yè)交流會,全聯(lián)冶金商會會長張志祥表示,預(yù)計第四季度鋼鐵行業(yè)運(yùn)行保持平穩(wěn),2018年全年供求基本平衡已成主基調(diào)。冶金商會數(shù)據(jù)顯示,160家重點民營企業(yè)粗鋼產(chǎn)量3.4億噸,同比增長5.25%。生鐵產(chǎn)量2.97億噸,同比下降0.9%;鋼材產(chǎn)量3.82億噸,同比增長17.5%。實現(xiàn)銷售收入19248億元,同比增長1683億元,同比增加130%。

日前,唐山市2018-2019年秋冬季鋼鐵行業(yè)錯峰生產(chǎn)方案經(jīng)過市政府15屆17次常務(wù)會議審議通過,主要內(nèi)容為:分類執(zhí)行,全市秋冬季高爐限產(chǎn)產(chǎn)能為2508.26萬噸,占納入錯峰范圍高爐產(chǎn)能的42.57%;結(jié)合政策鼓勵和支持因素計算,全市秋冬季高爐限產(chǎn)產(chǎn)能為1859.22萬噸,占納入錯峰范圍高爐產(chǎn)能的31.55%。

11月6日,寶武鋼鐵集團(tuán)董事長陳德榮在中國國際進(jìn)口博覽會上稱,中國今年鋼鐵產(chǎn)量將超9億噸,創(chuàng)紀(jì)錄高位。中國去年鋼產(chǎn)量達(dá)創(chuàng)紀(jì)錄的8.317億噸,今年前三季度產(chǎn)量已達(dá)6.994億噸,同比上升6.1%。

第二批中央生態(tài)環(huán)保督察“回頭看”已完成對湖南、湖北、安徽、山東、四川、陜西、貴州、遼寧、山西以及吉林10省的進(jìn)駐,且10個督察組已全部進(jìn)入工作狀態(tài)。中央環(huán)保督察辦有關(guān)負(fù)責(zé)人透露,第二批“回頭看”進(jìn)駐時間仍為一個月。10省對第二批中央生態(tài)環(huán)保督察“回頭看”的重視程度未減,除了10省黨政一把手全部出席進(jìn)駐動員會外,10個省委書記均表態(tài),堅決配合中央生態(tài)環(huán)保督察組的工作,嚴(yán)厲查處假裝整改、表面整改以及敷衍整改問題。

中國鋼鐵工業(yè)協(xié)會表示,10月份,受國家穩(wěn)增長政策措施影響,市場預(yù)期有所上升,鋼鐵產(chǎn)能釋放保持較高水平,帶動鐵礦石需求預(yù)期和價格上升。后期市場即將進(jìn)入鋼材消費(fèi)淡季,鋼鐵產(chǎn)量會有所減少,鐵礦石需求強(qiáng)度將呈下降趨勢,價格難以持續(xù)上漲,將呈小幅波動走勢。

據(jù)海關(guān)總署公布的數(shù)據(jù),10月份我國鋼材出口量550萬噸,同比增加52萬噸,增長10.4%;較上月減少45萬噸,日均環(huán)比下降10.5%;進(jìn)口量113.8萬噸,同比增加18.8萬噸,增長19.8%,較上月減少6.6萬噸,日均環(huán)比下降8.5%。1-10月我國累計出口鋼材5841.3萬噸,同比減少600.5萬噸,下降9.3%;累計進(jìn)口鋼材1110.3萬噸,同比增加14.2萬噸,增長1.3%。

據(jù)海關(guān)統(tǒng)計,10月份我國進(jìn)口鐵礦石8839.9萬噸,同比增加890.9萬噸,增長11.2%,較上月減少507.2萬噸,日均環(huán)比下降8.5%;1-10月累計進(jìn)口鐵礦石89168.7萬噸,同比減少441.6萬噸,下降0.5%。盡管需求在冬季限產(chǎn)前仍然保持強(qiáng)勁,但中國10月份鐵礦石進(jìn)口量仍然降至四個月以來的低位,反映出主要供應(yīng)商的出貨量減緩。

綜合來看,10月份鋼材出口減量,11月份國內(nèi)需求正在放緩,而高利潤刺激鋼廠生產(chǎn)熱情,雖然環(huán)保限產(chǎn)客觀存在,但實際影響已經(jīng)在減弱,一旦供需矛盾激化,鋼廠都會選擇“讓利”出貨。對于上海市場來說,“進(jìn)博會”對供需的雙向 “扭曲”已經(jīng)結(jié)束,后期供需將回到正常軌道,不排除出現(xiàn)外地資源集中到港現(xiàn)象。筆者以為,經(jīng)過上周的“急跌”之后,貿(mào)易商對價格高位下跌或達(dá)成共識,后期操作將更為謹(jǐn)慎,預(yù)計本周國內(nèi)建筑鋼材價格還將延續(xù)回調(diào)態(tài)勢。

法律提示:本內(nèi)容系www.fzhaierkt.com編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認(rèn)可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責(zé)任。

相關(guān)鏈接 >>

· 2024-09-07[庫存看市場]復(fù)產(chǎn)預(yù)期增強(qiáng),鋼價再次走弱

· 2024-08-31[庫存看市場]庫存整體減少,鋼價低位修復(fù)

· 2024-08-17[庫存看市場]庫存繼續(xù)消化,鋼市不改低迷

· 2024-08-10[庫存看市場]供需雙向減少,鋼價低位震蕩

· 2024-08-03[庫存看市場]庫存繼續(xù)消化,鋼價低位修復(fù)

· 2024-07-27[庫存看市場]庫存總體回落,鋼價低位運(yùn)行

· 2024-07-20[庫存看市場]庫存小幅回落,鋼價淡季走低

· 2024-07-06[庫存看市場]庫存繼續(xù)回升,鋼價低位反復(fù)