庫存觀市

[庫存看鋼市] 庫存降幅收窄,鋼價走向弱勢

2018年11月17日08:00 來源:西本資訊

[庫存看鋼市] 庫存降幅收窄,鋼價走向弱勢

上周(11月12日—11月16日)西本——鋼材指數下跌,周五收在4690元/噸,較上期下跌150元/噸,環比跌幅進一步放大。西本新干線現貨交易平臺監測的數據顯示,上周國內鋼價大幅走低。截止11月16日,全國61個主要市場25mm規格三級螺紋鋼平均價格為4702元/噸,周環比下跌98元/噸;高線HPB300 φ6.5mm均價為4852元/噸,周環比下跌103元/噸;繼上周下跌之后,本周全國市場價格再次下探。從各地市場表現看,目前下跌已成蔓延之勢。

期貨方面,上周黑色系期貨走勢各異:螺紋和熱卷回升無力,焦炭、焦煤表現強勁,鐵礦比較抗跌。其中,熱卷主力合約周五夜盤收在3610元,環比上漲2元/噸;螺紋鋼主力合約RB1901周五夜盤收在3852元/噸,較上周同期下跌26元/噸,再創近期收盤新低。從全周波動情況看,雖然螺紋、熱卷屢次反彈又夭折,但因其前期跌幅較大,與現貨又處于貼水狀態,繼續殺跌的動力明顯減弱。

現階段,期貨市場螺紋鋼反彈乏力,主導鋼廠挺價無果,貿易商不敢主動囤貨,多地需求進入淡季,現貨市場行情出現單邊走低態勢。展望后市,利空因素占據主導:東北、西北等地施工進度放緩,京津翼及長三角區域環保限產力度低于預期,部分區域庫存開始回升,東北、華北產地資源已對華東、華南市場造成沖擊,帶動本區域鋼廠下調出廠價格,而期現貼水也讓貿易商預期悲觀。本周鋼價走勢如何?一起看看西本新干線現貨交易平臺所監控到的相關庫存數據。

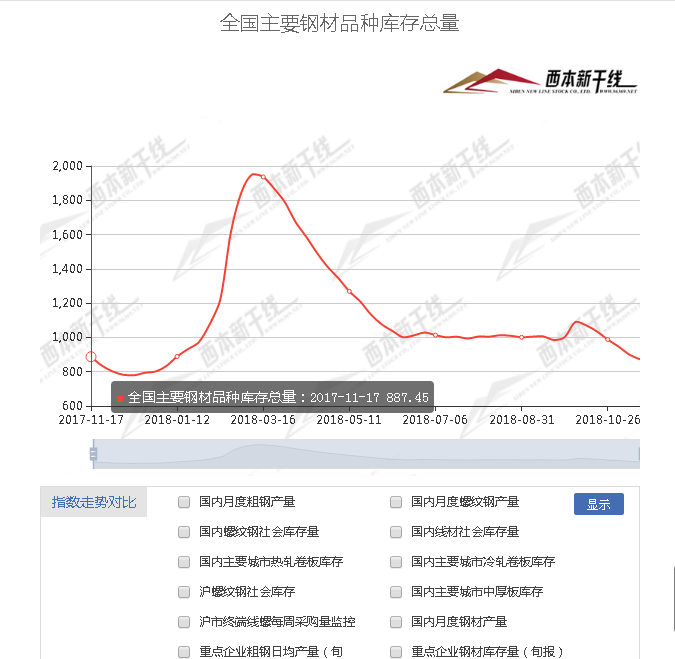

一、 庫存總量分析

據西本新干線綜合庫存監測數據顯示:截至11月16日,滬市螺紋鋼庫存總量為20.14萬噸,較上期增加0.94萬噸,增幅為4.90%,較上年同期(2017年11月17日的18.6萬噸)增加1.54萬噸;正如上周預判,“進博會”結束后,上海市場庫存重拾升勢。上周,西本新干線監測的滬市線螺周終端采購量3.16萬噸,環比上升29.77%,為連續第三周回落后首次增加。根據西本新干線跟蹤的歷史數據,本期滬市線螺采購量較10月份低兩成左右。

上周“進博會”結束,各大港口集中卸貨,貨物入庫量大幅增加,而上海區域需求恢復性增長,所以庫存和銷量呈現“雙增”態勢。從倉庫傳回的信息看,近期東北、華北,以及華東江蘇、安徽等地資源還將不斷抵滬,而自上周三以后,上海市區需求已經有所減弱,預計后期供需壓力客觀存在。

目前,西本鋼材指數已經持續下跌,較2018年以來的最高點累計跌幅為230元,但當前東北、華北等資源輸出地市場價格也在下行,華東的山東、浙江等地價格累計跌幅300-400元/噸,綜合來看,西本鋼材指數還有繼續下跌的空間。

二、總結分析

本期全國35個主要市場樣本倉庫鋼材總庫存量為872.18萬噸,較上周減少28.20萬噸,減幅為3.13%,庫存總量連續第六周下降,降幅再次收窄。本期,全國樣本倉庫中,西北、華南地區增庫,華北、華中、華東、西南等地降幅不大,顯示更多地區有增庫的壓力。

主要鋼材品種中,螺紋鋼庫存量為322.74萬噸,周環比下降18.60萬噸,減幅為5.45%;線盤總庫存量為104.50萬噸,較上期增加2.18萬噸,增幅為2.13%,為連降五周后首次增加;熱軋卷板庫存量為218.67萬噸,周環比減少10.27萬噸,減幅為4.49%;冷軋卷板庫存量為113.97萬噸,周環比下降0.26萬噸,降幅為0.23%;中厚板庫存量為112.30萬噸,周環比下降1.25萬噸,降幅為1.10%。本周,除線盤庫存外,其它鋼材品種庫存均為下降,其中,螺紋鋼降幅接近,熱軋、冷軋降幅收窄,中厚板降幅擴大。據西本新干線歷史數據,當前庫存總量較上年同期(2017年11月17日的887.45萬噸)減少15.27萬噸,降幅為1.72%。

上周,全國各地市場價格普跌,華東地區跌幅最大,華北、華中跌幅次之,東北、華南、西南、西北地區跌幅較小。華東各區域市場表現不一:山東市場跌后弱穩,安徽、江蘇、上海、浙江、江西等地相繼補跌,福建市場低位回升。目前華東主要城市中,福州價格最高,其次為合肥,其它城市價格差距不大。

總體來看,近期市場價格無力回轉,為了應對外地低價資源沖擊,繼山東、安徽之后,江蘇等地部分鋼廠也開始主動降價,為保住市場份額,廠家之間的“競爭”將趨于激烈。目前,對于長流程鋼廠來說,降價,只是“賺八百,還是賺五百”的差別,緊跟市場、加緊生產、落袋為安才是集體訴求。值得注意的是,此前華東主導鋼廠試圖“挺價”宣告失敗,其它廠家價格政策也不再完全一致,隨著市場價格進一步走低,預計后期鋼廠之間很難形成合力。

從本周部分市場表現看,已有中小鋼廠主動壓低“指導價格”,抵御外地低價資源的“侵襲”,換而言之,市場降價的壓力已經傳導至生產方。

本期,影響市場走勢的行業資訊主要有(以時間為序):

11月11日,寶鋼股份發布碳鋼板材2018年12月份國內期貨銷售價格調整的公告:內銷價格在11月份價格基礎上,厚板、熱軋、熱鍍鋅、電鍍鋅品種下調200元/噸,酸洗和普冷品種分別下調180元和150元/噸。(調整為不含稅)

10月下旬,中鋼協會員企業日均產量及比上一旬增減情況分別為:粗鋼190.57萬噸,減產4.55萬噸,減幅2.33%;生鐵168.74萬噸,減產6.64萬噸,減幅3.78%;鋼材187.15萬噸,增產6.15萬噸,增幅3.4%;焦炭32.54萬噸,減產1.1萬噸,減幅3.26%。本旬會員鋼鐵企業鋼材庫存量1222.03萬噸,比上一旬減少68.86萬噸,減幅5.33%。

在經歷了近3年的集中化解鋼鐵煤炭行業過剩產能后,“十三五”期間壓減煤炭產能5億噸、粗鋼產能1.5億噸的上限目標有望提前兩年超額完成。在未來兩年,鋼鐵、煤炭行業供給側結構改革將重在結構優化。

統計局新聞發言人劉愛華14日在發布會上表示,1-10月基礎設施投資在年內出現了首次增速回升。1-10月份基礎設施投資同比增長3.7%,比前三季度加快0.4個百分點。加快比較多的有三個方面:一是生態環境保護和環境治理業增長比較快,1-10月增長36.7%;二是道路運輸業1-10月增長10.1%,有所加快;三是民間投資投向基礎設施加快,1-10月份增長6.3%。

中國1-10月全國房地產開發投資99325億元,同比增長9.7%,增速比1-9月份回落0.2個百分點。1-10月份,商品房銷售面積133117萬平方米,同比增長2.2%,增速比1-9月份回落0.7個百分點。

工信部14日披露,1-9月,我國鋼鐵行業主營業務收入5.66萬億元,同比增長14.0%,實現利潤3587億元,同比增長65.3%。其中,重點大中型鋼鐵企業主營業務收入3.06萬億元,同比增長14.5%,實現利潤2300億元,同比增長86%。工信部指出,預計今年四季度至明年年初,鋼材價格仍將在高位運行,但長期來看,鋼價高企的態勢不可持續。

統計局數據顯示,中國10月粗鋼產量8255萬噸,至少2014年5月以來新高,同比增長9.1%;1-10月粗鋼產量78246萬噸,同比增長6.4%。

14日,唐山市舉行2018年鋼鐵行業去產能集中行動,全市共封存3家企業的2座50噸轉爐、1座75噸轉爐,合計壓減煉鋼產能206.25萬噸。至此,該市今年完成壓減煉鋼產能500.25萬噸,煉鐵產能298萬噸,超出省下達該市年度壓減煉鐵產能任務17萬噸。據了解,本次集中行動后,唐山市已如期全面完成今年省下達鋼鐵去產能任務。

綜合來看,后期市場仍然面臨供強需弱的格局:宏觀面,“十三五”期間壓減粗鋼產能1.5億噸的上限目標有望提前兩年超額完成,鋼鐵重鎮唐山今年去產能任務已提前結束;微觀面,雖然粗鋼日均產量環比下降,但鋼材日均產量還在遞增;生產方,國內龍頭鋼廠主動下調出廠價格;需求端,全國房地產開發投資增速和商品房銷售面積增速雙雙回落,基礎設施投資增長緩慢。另外,高利潤下鋼廠只有復產的熱情,缺少減產的動力,近期部分市場的到貨情況也表明,長三角地區環保限產的效果已經大打折扣。

對于上海市場來說,本期需求只是恢復性增加,后期能否延續強勢存在較大變數,而庫存量回升加大了廠商出貨壓力,東北等地資源“后結算”模式又為價格下跌創造了條件。筆者以為,經過上周的下挫之后,市場行情將進入鋼廠“補跌”階段,各地價格還會慣性走弱,但下跌的幅度會有所放緩。

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-07[庫存看市場]復產預期增強,鋼價再次走弱

· 2024-08-31[庫存看市場]庫存整體減少,鋼價低位修復

· 2024-08-17[庫存看市場]庫存繼續消化,鋼市不改低迷

· 2024-08-10[庫存看市場]供需雙向減少,鋼價低位震蕩

· 2024-08-03[庫存看市場]庫存繼續消化,鋼價低位修復

· 2024-07-27[庫存看市場]庫存總體回落,鋼價低位運行

· 2024-07-20[庫存看市場]庫存小幅回落,鋼價淡季走低

· 2024-07-06[庫存看市場]庫存繼續回升,鋼價低位反復