西本要聞

[庫存看鋼市] 庫存穩(wěn)步上升,鋼價易跌難漲

2018年12月29日15:02 來源:西本資訊

上周(12月24日—12月28日)西本——鋼材指數(shù)價格下跌,周五收在4020元/噸,環(huán)比前期下跌60元/噸。西本新干線現(xiàn)貨交易平臺監(jiān)測的數(shù)據(jù)顯示,截止12月28日,全國61個主要市場25mm規(guī)格三級螺紋鋼平均價格為4131元/噸,周環(huán)比下跌56元/噸;高線HPB300 φ6.5mm4259元/噸,周環(huán)比下跌64元/噸。上周全國均價再跌,表明市場供需矛盾再次激化。從各地市場表現(xiàn)看,因到貨量增加,需求持續(xù)減弱,上周華南地區(qū)價格降幅較大,華北、東北、西北、華東、華中、西南等地或穩(wěn)或跌。

期貨方面,上周黑色系期貨整體走弱:熱卷大幅下跌,螺紋震蕩下行,焦炭高位回落,鐵礦石變動不大。其中,熱卷1905合約周五收在3345元,環(huán)比下跌94元/噸;螺紋鋼合約RB1905周五收在3404元/噸,較上周下跌46元/噸。從全周波動情況,除鐵礦石主力合約相對“冷靜”外,其它品種表現(xiàn)都很疲軟。

回首上周,資本市場沒有提振人心,現(xiàn)貨價格下跌范圍擴(kuò)大,期現(xiàn)的走勢趨于一致,表明商家預(yù)期不太樂觀,需求整體疲軟,也意味著后期現(xiàn)貨價格很難演繹“反轉(zhuǎn)”行情。時間即將跨入2019年,市場又將面臨哪些機(jī)遇和挑戰(zhàn),本周鋼價走勢如何?一起看看西本新干線現(xiàn)貨交易平臺所監(jiān)控到的相關(guān)庫存數(shù)據(jù)。

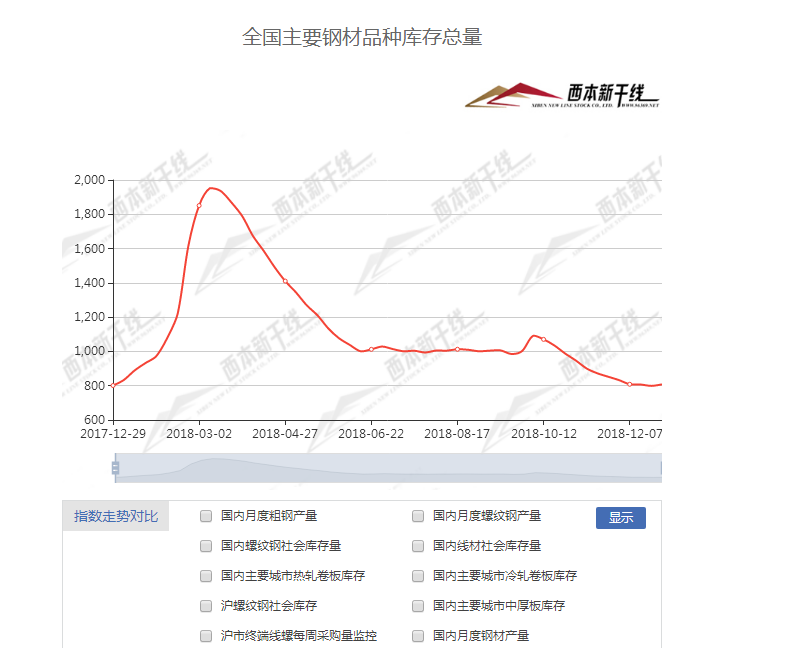

一、庫存總量分析

西本新干線綜合庫存監(jiān)測數(shù)據(jù)顯示:截至12月28日,滬市螺紋鋼庫存總量為20.82萬噸,較上期減少0.95萬噸,減幅為4.36%,為連續(xù)三周下降;目前庫存較上年同期(2017年12月29日的24.95萬噸)減少4.13萬噸。

上周,西本新干線監(jiān)測的滬市線螺周終端采購量為1.86萬噸,環(huán)比減少10.40%。根據(jù)西本新干線跟蹤的歷史數(shù)據(jù),本期滬市線螺采購量處于低谷,值得一提的是,上周有六個工作日,如果以日均數(shù)量銷量來對比,環(huán)比降幅更大。因上海市場價格低于周邊,外地資源流入速度放緩,本地庫存向江浙分流加快,所以,在本區(qū)域銷量下降的同時,社會庫存不增反降。

近期西本鋼材指數(shù)先跌后穩(wěn),顯示市場仍處于“糾結(jié)”狀態(tài):上漲,沒有需求配合;下跌,還有鋼廠強(qiáng)撐。在需求尚未完全消失的現(xiàn)狀下,預(yù)計西本鋼材指數(shù)仍會小幅度調(diào)整。

二、總結(jié)分析

本期全國35個主要市場樣本倉庫鋼材總庫存量為807.87萬噸,較上周增加8.90萬噸,增幅為1.11%;這也是入冬以來,庫存總量首次整體回升。主要鋼材品種中,螺紋鋼庫存量為320.79萬噸,周環(huán)比增加15萬噸,增幅為4.91%;線盤總庫存量為108.22萬噸,較上期增加5萬噸,增幅為4.84%;熱軋卷板庫存量為178.89萬噸,周環(huán)比減少7.50萬噸,減幅為4.02%;冷軋卷板庫存量為105.74萬噸,周環(huán)比減少1.20萬噸,減幅為1.12%;中厚板庫存量為94.23萬噸,周環(huán)比減少2.40萬噸,減幅為2.48%。

分品種看,本期建材庫存繼續(xù)上升,其它品種整體下降,據(jù)西本新干線歷史數(shù)據(jù),當(dāng)前庫存總量較上年同期(2017年12月29日的801.15萬噸)增加6.72萬噸,增幅為0.84%。從庫存增倉的時間節(jié)點看,較去年同期推遲了一周,按照歷史規(guī)律,接下來社會庫存將進(jìn)入回升通道。

本期,全國樣本倉庫中,西北、華中、華南等地庫存增加;華北、華東、西南地區(qū)不同城市有增有減。從庫存變化情況看,隨著各地需求的下降,增倉的范圍有望進(jìn)一步擴(kuò)大。

上周,減產(chǎn)的消息不再被炒作,供需雙雙走弱是市場特色,且不同區(qū)域價格表現(xiàn)各異。以華東市場為例,福建市場價格高位下跌后盤整;山東鋼廠大幅回調(diào),未見止跌跡象;安徽、江蘇、上海和江西等地價格走低;浙江市場波動最小。目前,華東市場螺紋鋼價格高低不一:最高的是福州,三鋼售價4300元左右;最低的是山東和上海,螺紋鋼主導(dǎo)資源售價3700元/噸左右。

本期,影響市場走勢的行業(yè)資訊主要有(以時間為序):

工業(yè)和信息化部節(jié)能與綜合利用司司長高云虎22日表示,我國將大力推進(jìn)廢鋼資源綜合利用,研究有利于廢鋼企業(yè)資源化、規(guī)模化、高質(zhì)化利用的產(chǎn)業(yè)政策。通過鼓勵鋼鐵企業(yè)改進(jìn)工藝技術(shù)和流程結(jié)構(gòu)、提高電爐鋼比例等,繼續(xù)提升廢鋼的應(yīng)用率。據(jù)統(tǒng)計,今年1到10月,全國煉鋼用廢鋼鐵消耗量1.57億噸,同比增長37.8%,廢鋼比超過了20%。

交通運輸部部長李小鵬在2019年全國交通運輸工作會議上表示,2019年主要預(yù)期目標(biāo)為:完成公路水路固定資產(chǎn)投資1.8萬億元左右。新改建農(nóng)村公路20萬公里,實現(xiàn)具備條件的鄉(xiāng)鎮(zhèn)、建制村通硬化路。新增內(nèi)河高等級航道達(dá)標(biāo)里程400公里。新增通客車建制村5000個。確保北京大興國際機(jī)場等重大項目如期建成。確保運輸結(jié)構(gòu)調(diào)整取得階段性進(jìn)展,實現(xiàn)鐵路貨運量增加3.5億噸,集裝箱鐵水聯(lián)運量增長15%以上。

各地經(jīng)濟(jì)工作會議序幕已經(jīng)拉開。根據(jù)各地發(fā)布的消息,浙江省委經(jīng)濟(jì)工作會議于12月26日在全國率先召開,湖南、江蘇等地的經(jīng)濟(jì)工作會議也將舉行。更多的省市區(qū)也將召開經(jīng)濟(jì)工作會議,審議明年的政府工作報告,為明年的經(jīng)濟(jì)工作做出部署。與往年不一樣的是,今年多個省份提前出臺促進(jìn)經(jīng)濟(jì)增長和改革開放的政策措施。

據(jù)了解,發(fā)改委近期密集批復(fù)了新建西安至延安鐵路、廣西北部灣經(jīng)濟(jì)區(qū)城際鐵路建設(shè)規(guī)劃、上海市城市軌道交通第三期建設(shè)規(guī)劃,以及杭州市城市軌道交通第三期建設(shè)規(guī)劃等機(jī)車設(shè)施投資項目。項目總投資超過了5000億元。業(yè)內(nèi)人士認(rèn)為,加大投資補(bǔ)短板力度仍然是2019年的一個工作重點。

據(jù)中鋼協(xié)數(shù)據(jù),2018年12月,全國20個城市5大類品種鋼材社會庫存合計環(huán)比連續(xù)下降,本月庫存只略高于今年年初水平,其中下降幅度最大的品種為熱軋卷板,環(huán)比降幅達(dá)17%。本月庫存總量824萬噸,環(huán)比減少36萬噸,下降4.1%;其中鋼材市場庫存總量722萬噸,環(huán)比減少52萬噸,下降6.7%,港口庫存102萬噸,環(huán)比增加16萬噸,上升18.4%。

據(jù)中鋼協(xié)統(tǒng)計數(shù)據(jù),12月上旬重點鋼企粗鋼日均產(chǎn)量185.82萬噸,旬環(huán)比增加0.36萬噸,增長0.20%;12月上旬重點鋼鐵企業(yè)鋼材庫存量為1216.43萬噸,旬環(huán)比減少42.28萬噸,下降3.36%。

截至12月22日,唐山PM2.5濃度60ug/m3,同比下降7.69%;重污染天數(shù)13天,同比減少15天;優(yōu)良天數(shù)198天,優(yōu)良天數(shù)比率58.06%,同比減少3天。全年化解煉鋼產(chǎn)能500.25萬噸、煉鐵產(chǎn)能298萬噸、焦炭產(chǎn)能185萬噸、煤炭201萬噸,多壓減煉鐵產(chǎn)能17萬噸,圓滿完成省達(dá)化解任務(wù)。

生態(tài)環(huán)境部在例行新聞發(fā)布會上透露,從2019年開始,用三年左右的時間完成第二輪中央生態(tài)環(huán)境保護(hù)例行督察,再用一年時間完成第二輪督察“回頭看”。生態(tài)環(huán)境部還表示,在第二輪督察中,將適當(dāng)拓展督察范圍,視情將有關(guān)部門和中央有關(guān)企業(yè)作為督察對象。

12月27-28日,全國工業(yè)和信息化工作會議在京召開。在推動傳統(tǒng)產(chǎn)業(yè)優(yōu)化升級方面,工信部將開展鋼鐵產(chǎn)能置換方案專項抽查,持續(xù)推進(jìn)落后產(chǎn)能依法依規(guī)退出。與此同時,實施新一輪重大技術(shù)改造升級工程,大力推動工業(yè)互聯(lián)網(wǎng)創(chuàng)新發(fā)展,推動制造業(yè)加快數(shù)字化轉(zhuǎn)型。

據(jù)中鋼協(xié)統(tǒng)計數(shù)據(jù)顯示,12月中旬重點鋼企粗鋼日均產(chǎn)量183.68萬噸,旬環(huán)比減少2.14萬噸,下降1.15%。截至12月中旬末,重點鋼鐵企業(yè)鋼材庫存量為1214.03萬噸,旬環(huán)比減少2.4萬噸,下降0.20%。

綜合來看,后期市場利好因素還很遙遠(yuǎn),主要體現(xiàn)在:促進(jìn)經(jīng)濟(jì)增長措施逐步推出,基建投資項目增多,環(huán)保“回頭看”并未結(jié)束,供給側(cè)改革還將進(jìn)深入等等。相比之下,利空因素更“貼地氣”,主要體現(xiàn)在:粗鋼產(chǎn)量降幅不太明顯,鋼企銷售壓力有所加大,東北、西北和華北等地施工季節(jié)性減少,春節(jié)假期臨近,貿(mào)易商不愿高價囤貨等等。利好很美好,利空很現(xiàn)實,上周后期,東北和華北,以及山東市場價格不斷走低,就是貿(mào)易商和鋼廠在展開博弈。接下來,區(qū)域性的差異還會存在,具體而言:需求尚未絕跡的市場盤整觀望,價格比較“抗跌”;成交“冰封”的地區(qū)仍將打壓鋼廠,以便爭取優(yōu)惠的冬儲政策。

對于上海市場來說,當(dāng)下不利因素是:終端采購量環(huán)比下降,庫存回落也無法提振商家信心;需要關(guān)注的是:元旦之后成交量是否好轉(zhuǎn),到貨量是否保持現(xiàn)狀。筆者以為,經(jīng)過上周的下跌之后,市場回穩(wěn)的基礎(chǔ)尚不牢固,節(jié)后行情存在兩種可能:一旦需求恢復(fù),橫盤時間會順勢拉長;一旦銷量偏少,價格還有走弱壓力。

法律提示:本內(nèi)容系www.fzhaierkt.com編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認(rèn)可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責(zé)任。

相關(guān)鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現(xiàn)貨更強(qiáng))

· 2024-09-129月12日鋼廠調(diào)價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現(xiàn)凈投放975億元

· 2024-09-129月12日行業(yè)要聞早餐

· 2024-09-12波羅的海干散貨運價指數(shù)上漲

· 2024-09-12周三夜盤收盤多數(shù)上漲