西本要聞

[庫存看鋼市] 庫存延續增倉,鋼價盤整趨弱

2019年01月12日10:51 來源:西本資訊

上周(1月7日—1月11日)西本——鋼材指數價格小漲,周五收在4020元/噸,環比前期上漲20元/噸。西本新干線現貨交易平臺監測的數據顯示,截止1月4日,全國61個主要市場25mm規格三級螺紋鋼平均價格為4081元/噸,周環比下跌2元/噸;高線HPB300 φ6.5mm4199元/噸,周環比下跌5元/噸。上周全國均價波動不大,表明供需雙方處于相持狀態。從全國市場表現看,上周區域性差異更加突出,不同市場價格是漲跌平互現。

期貨方面,上周黑色系期貨多數回漲:熱卷和螺紋聯袂上行,焦炭繼續走高,鐵礦石小幅回調。其中,熱卷1905合約周五夜盤收在3425元,環比上漲55元/噸;螺紋鋼合約RB1905周五夜盤收在3530元/噸,較上周上漲55元/噸。從全周波動情況,期貨上漲可以定義為“預期支撐,低位反彈”,在與現貨縮小貼水的同時,也對現貨市場形成一定“引導”。

回首上周,資本市場表現尚可,各地現貨價格漲跌幅度都不大,期現走勢出現一定的聯動,隨著更多鋼廠“冬儲政策”出籠,貿易商打壓囤貨成本的力度越來越小。近期市場出現哪些變化,本周鋼價走勢如何?一起看看西本新干線現貨交易平臺所監控到的相關庫存數據。

一、庫存總量分析

西本新干線綜合庫存監測數據顯示:截至1月11日,滬市螺紋鋼庫存總量為22.26萬噸,較上期增加1.8萬噸,增幅為8.8%,為連續四周下降后回升,且增速加快;目前庫存較上年同期(2017年1月12日的30.45萬噸)減少8.19萬噸。

上周,西本新干線監測的滬市線螺周終端采購量為2.94萬噸,環比增加17.76%。根據西本新干線跟蹤的歷史數據,本期滬市線螺采購量處于正常水平,雖然環比回升,但因為前一周只有三個工作日,實際單日采購量低于上周,降幅三成左右。因周邊市場價格走低,外地資源集中到貨,而本地需求強度減弱,所以,本周上海地區社會庫存轉向增倉。值得一提的是,上海市場庫存遠低于去年同期,隨著春節的臨近,預計后期庫存增倉速度會加快。

近期西本鋼材指數盤整,顯示供需雙方仍在博弈:對于廠家來說,維穩是手段,落實后期訂單是目的;對于用戶來說,價格越低越好,囤貨有主動和被動的區別。在廠家相對強勢,資本市場不太“配合”的現狀下,貿易商話語權有限,導致西本鋼材指數難以大幅下挫。

二、總結分析

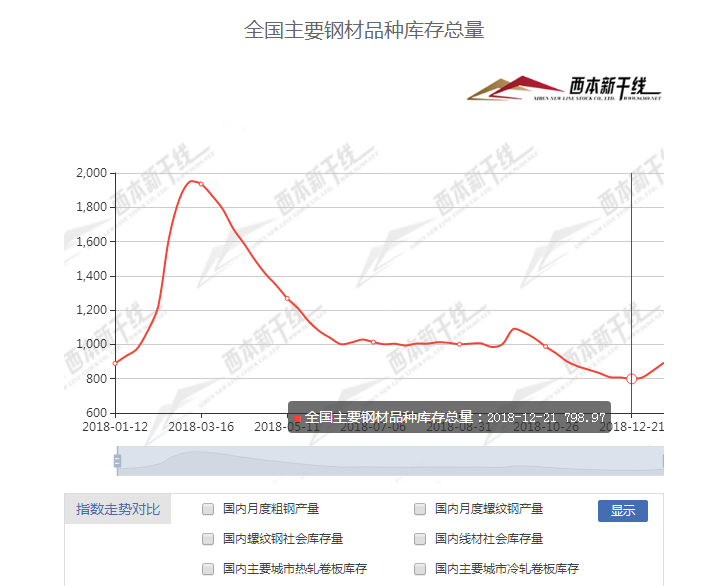

本期全國35個主要市場樣本倉庫鋼材總庫存量為893.64萬噸,較上周增加45.04萬噸,增幅為5.31%;庫存總量連續第三周回升。主要鋼材品種中,螺紋鋼庫存量為371.77萬噸,周環比增加31.12萬噸,增幅為9.14%;線盤總庫存量為126.54萬噸,較上期增加5.46萬噸,增幅為4.51%;熱軋卷板庫存量為189.50萬噸,周環比增加6.75萬噸,增幅為3.69%;冷軋卷板庫存量為106.68萬噸,周環比增加0.32萬噸,增幅為0.30%;中厚板庫存量為99.15萬噸,周環比增加1.35萬噸,增幅為1.42%。

分品種看,本期庫存為全品種增倉,顯示市場供大于求,庫存全面進入上升通道。據西本新干線歷史數據,當前庫存總量較上年同期(2018年1月12日的888.65萬噸)增加4.99萬噸,增幅為0.56%。分品種看,熱卷庫存較去年同期明顯增加,螺紋鋼庫存要低于去年同期,線盤、冷軋庫存略高于去年同期,中厚板庫存變化不大。

本期,全國樣本倉庫中,所有區域庫存增加,其中,華南市場增幅最大;東北、西北、華北“冬儲”正在進行。從庫存變化情況看,華東、華南、華中、西南等地需求尚未消失,市場價格相對“抗跌”。

上周,“限產”炒作局限于河北地區,華東市場區域價差縮小。其中,福建市場繼續補跌;山東鋼廠拉漲無果;安徽、江蘇、上海、浙江和江西等地價格小幅波動。目前,華東福州地區螺紋鋼價格最高,三鋼售價4100元左右;其它市場維持在3700-3800元之間。

本期,影響市場走勢的行業資訊主要有(以時間為序):

2018年以來,河北省化解過剩產能由總量性去產能向結構性優產能轉變、由以退為主向退轉并重轉變。制定重點行業去產能三年行動方案,2018年全年壓減煉鋼產能1229.9萬噸、煉鐵1087萬噸、煤炭1401萬噸、火電54.95萬千瓦,鋼鐵“僵尸企業”全部出清,超額完成年度計劃任務。

國家統計局局長寧吉喆7號接受央視采訪表示,2018年是不平凡的一年,這一年國際國內環境復雜多變,經濟運行總體平穩、穩中有進。年初提出了經濟增長6.5%左右的預期,現在看來這個目標是能夠較好實現的。寧吉喆說,6.5%左右(的經濟增速)在大的經濟體當中,都是一個高速度,背后的增量是巨大的。因為我們經濟總量在2017年已經超過了82萬億人民幣,2018年預計將達到90萬億人民幣,增長了8萬億人民幣。

河北省生態環境廳消息,2019年是大氣污染治理攻堅年,河北省將打好“六大攻堅戰”,力爭全省PM2.5平均濃度比2018年下降5%以上。打好去產能和退城搬遷攻堅戰。2019年壓減鋼鐵產能1400萬噸、煤炭900萬噸、水泥100萬噸、平板玻璃660萬重量箱、焦炭300萬噸,淘汰火電50萬千瓦(或調整為應急電源)任務。完成7家重點污染工業企業搬遷改造和關閉退出,對逾期未完成退城搬遷的企業予以停產。

國家發改委副主任寧吉喆表示,今年將制定出臺促進汽車、家電等熱點產品消費的措施。寧吉喆說,2019年,不僅要全面清理外商投資準入負面清單之外針對外資設置的準入限制,還要修訂《外商投資產業指導目錄》和《中西部地區外商投資優勢產業目錄》,擴大鼓勵外商投資的范圍。今年還要實施第二批外商投資重大項目,包括新能源汽車、新能源電池等等。

國務院總理李克強1月9日主持召開國務院常務會議,決定再推出一批針對小微企業的普惠性減稅措施;部署加快發行和用好地方政府專項債券,支持在建工程及補短板項目建設并帶動消費擴大;聽取保障農民工工資支付情況匯報,部署做好治欠保支工作。國務院常務會議指出,對經全國人大授權提前下達的1.39萬億元地方債要盡快發行,優先用于在建項目,防止“半拉子”工程,支持規劃內重大項目及解決政府項目拖欠等。

自2018年12月6日至今,在一個月左右的時間里,發改委批復了全國各地多個基建項目,投資總金額超過1萬億元。這其中,大多數是軌道交通項目,包括了上海、杭州等六個城市軌道交通,廣西北部灣經濟區、新建西安至延安、江蘇省沿江城市群三個區域的鐵路建設。

中國12月CPI同比1.9%,預期2.1%,前值2.2%。其中,城市上漲1.9%,農村上漲1.9%;食品價格上漲2.5%,非食品價格上漲1.7%;消費品價格上漲1.7%,服務價格上漲2.1%。創2018年6月以來新低。12月PPI同比僅上漲0.9%,創2016年9月以來新低。石油、黑色等五大行業合計影響PPI同比漲幅回落約1.71個百分點。未來關注2019年PPI持續下行至通縮的可能。

融360大數據研究院日前發布數據顯示,2018年12月份,全國首套房貸款平均利率為5.68%,環比下降0.53%,這是全國首套平均利率23個月以來首次出現下降。2018年12月共有17個城市首套利率均值出現回調,北上廣深以及多數熱門二線城市首套利率均值均有不同程度下降。

外交部召開記者會,發言人陸慷表示,我可以確認,中美經貿磋商已經結束,磋商的結果我相信很快就會發布。至于這里面是否包括下一輪磋商什么時間、怎么舉行,也許發布的消息里會有。我相信,如果是一個好的結果,那么不僅對中美雙方都有利,我相信對世界經濟也是一個好消息。

工信部:明晰可用于置換的產能范圍是做好產能置換工作的關鍵。按照國務院文件新要求、產業發展新形勢和各地開展工作的情況,《辦法》對可用于置換的產能做出了明確規定,即須滿足“1個必須+6個不得”要求。《辦法》對置換產能范圍進一步予以細化和明確,將有利于增強地方對產能置換方案審核把關的操作性,有利于提高社會各界對產能置換工作監督的針對性,目的只有一個,就是嚴禁新增產能。

據中鋼協數據,12月下旬會員企業粗鋼日均產量為178.15萬噸,較中旬下降5.54萬噸,降幅為3.02%;截至下旬末,會員企業鋼材庫存量為1134萬噸,較中旬末降79.9萬噸,降幅為6.58%。

國務院新聞辦公室11日上午10時舉行新聞發布會,發改委副主任林念修會上表示,今年是京津冀協同發展五周年,京津冀協同發展進入了攻堅克難的關鍵階段。雄安新區和北京城市副中心也從頂層設計階段轉向了實質性的開工建設階段。在研究制定規劃和政策的同時,一批看得準、符合規劃方向的基礎性項目已經先行啟動,京雄城際鐵路于2018年動工,白洋淀治理、植樹造林等生態工程建設啟動實施,市民服務中心建成并投入使用。

中原地產研究中心統計數據顯示,繼去年11月,房企融資額達上千億后,12月融資再次達1600億,2019年1月房企融資數據繼續大規模擴張。據不完全統計,1月上旬房企融資已經超過20多筆,合計融資額度高達700億左右,其中多家企業公布了大額融資。

從宏觀看,“穩增長”是今后一段時間宏觀政策的主基調,為了這個“穩”,貨幣政策有調整,基建投入不斷加大,房地產調控暗中松動——市場悲觀預期正在減弱,近期螺紋鋼和熱卷期貨震蕩回升就是這種“情緒”的反應。從微觀看,行業管控沒有放松,粗鋼日均產量繼續下滑,鋼廠控價能力并未減弱,庫存累積和需求減少對供應端的壓制難以形成合力。通俗來講,市場價格“橫”得越久,對鋼廠越有利。接下來,預計全國性的盤整趨弱的行情還會繼續,上漲的概率越來越小,砸價的力度也會減弱。具體而言:東北、西北和華北鋼廠冬儲政策基本明朗,市場進入有價無市狀態;華中、華東、西南和華南區域還有工地“收尾”,價格跟隨出貨量波動。

目前,華東部分鋼廠后期訂貨政策相繼明朗,主要幾點是:春節前后兩周保價,承擔預收資金占用利息,在1月15日前完成接單計劃。對于上海市場來說,資本市場和銷量的起伏左右貿易商心態,價格上行的壓力大于下跌的阻力,需求正在漸行漸遠,而“空跌”符合多數經銷商的利益。筆者以為,經過上周的盤整之后,上海市場價格將再次面臨走弱的風險,但下行空間有限。

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲