西本要聞

2月15日西本新干線鋼材價格指數走勢預警報告

2019年02月15日16:55 來源:西本資訊

本期觀點: 需求不濟 跌價出貨

時間:2019-2-18—2019-2-22

預警色標:綠色

●市場回顧:終端未啟雨雪頻繁,鋼市表現有價無市;

●成本分析:國內焦炭提漲積極,進口礦價沖高回調;

●供需分析:北方環保部分限產,終端需求尚未啟動;

●宏觀分析:央行回籠資金萬億,中美經貿展開磋商。

●綜合觀點:節后鋼市庫存持續累積,庫存總量低于2018年,更近2017年節后水平。多地召開加快基建投資會議,為一季度穩投資做好準備;房地產1月份表現略顯疲軟,但融資總額明顯回升。考慮未來十天全國仍有雨雪天氣,將給終端啟動帶來干擾,庫存總量將進一步攀升,給市場情緒帶來負面影響,基于此,對下周市場維持偏消極評價——綠色預警。具體來說,西本鋼材指數下周將在3960-4060區間震蕩運行。

一、行情回顧

1、西本鋼材指數

2、本周上海螺紋鋼價格情況

本周申城建材價格先揚后抑,截至2月15日,西本指數報在4060,較節前上漲30;同期,滬上優質品三級螺紋鋼代表規格報在3800元/噸,與節前持平;而滬上優質盤螺代表規格報價4040元/噸,較節前上漲20元/噸。

市場反饋,春節假期歸來,申城建材迎來開門紅行情,上半周現貨價格上漲50-80元/噸,商家心態較為積極。究其原因,春節期間,受淡水河谷事故影響,鐵礦石出現嚴重缺口,國內鋼坯大幅上調,帶動商家看漲積極性。然少數商家仍未返回,下游需求元宵節后才陸續啟動,當前市場有價無市。下半周,黑色系期螺連續下滑的拖累下,市場心態逐步轉空,唐山鋼坯跌回節前水平,市場掛價出現回落。考慮市場啟動需要過程,鋼市庫存節后累庫,短期內申城現貨行情弱勢走低為主。

那么,下周鋼價走勢將如何變化?庫存變動情況如何?帶著諸多疑問,一起進入本期行情分析。

3、全國市場方面

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周全國鋼價先漲后跌居多。

北京市場:本周北京市場現貨價格先漲后落,較節前累漲30-50元/噸。現河北鋼鐵HPB300Ф8-10mm高線價格為4480元/噸; HRB400EФ12-Ф14mm小螺紋3900-3920元/噸,HRB400EФ16mm螺紋3840元/噸左右,HRB400EФ18-25mm大螺紋4810-3840元/噸;HRB400Ф8-10mm盤螺報價3950-4960元/噸。

市場反饋,本周期螺主力合約高開低走,唐山普碳鋼坯大漲大落,較節前累漲10元/噸;終端需求尚未開始,市場庫存增加明顯,現貨價格受期螺及鋼坯波動影響較大,拉漲后震蕩回落為主,較節前累漲30-50元/噸。市場商家觀望為主,實際成交寥寥無幾。考慮實際需求尚未啟動,預計,下周北京市場震蕩偏弱運行為主。

杭州市場:本周杭州鋼市行情漲后回落,杭州市場沙鋼16-25mm螺紋鋼主流報價在3820元/噸,永鋼、中天、新興、申特等同規格資源3780-3810元/噸;永鋼、中天、萍鋼等盤螺和線材價格4030元/噸;合格品螺紋售價在3730-3780元/噸,線材和盤螺3940元/噸左右。

市場反饋,本周商家陸續開門營業,仍有部分商家需下周才開業,下游終端復工要元宵節后,伴著連日低溫雨雪天氣,偌大的鋼市更顯冷清。周初,市場報價報價一度報漲,隨著期螺和鋼坯價格持續回落,市場掛價也逐日下調。另外,2月中旬沙鋼價格政策維持平盤,其余周邊鋼廠漲后也多為平盤,鋼廠挺價意識堅決。考慮近期低溫雨水天氣較多,預計,下周杭州地區鋼價行情震蕩趨弱態勢。

廣州市場:本周廣州市場建材價格先揚后抑。現螺紋韶鋼Ф18-25mmHRB400E資源主流報價在4200元/噸,廣鋼、冷鋼、裕豐、粵鋼、湘鋼HRB400EФ18-25mm資源報價在4160-4190元/噸;韶鋼HPB300Ф6-10mm高線主流價格4070-4120元/噸;廣鋼、珠海粵鋼、湘鋼同規格高線售價3920-4030元/噸。湘鋼、萍鋼Ф8-10mmHRB400盤螺報價4060-4170元/噸。

市場反饋,上半周,黑色系期貨及鋼坯價格雙雙拉漲,加之本地主導鋼廠推波助瀾,不斷上調出廠價,市場報價積極跟漲。下半周,由于下游需求仍未釋放,缺乏持續拉漲動力,市場報價呈現高位盤整。綜合來看,本周商家雖陸續歸市,下游工地尚未正式開工,實際成交極為有限,預計,下周廣州市場行情弱勢調整。

二、成本分析

1、本周鋼廠調價

近期寶鋼、首鋼、武鋼、鞍鋼等部分板材龍頭鋼廠陸續公布3月份價格政策,其中寶鋼對冷熱軋、中厚板等板材價格均上調50元/噸;武鋼對熱軋板卷價格上調50元/噸;鞍鋼對冷熱軋、中厚板等板材價格均上調150元/噸;首鋼對中厚板價格上調150元/噸,對熱軋板卷等相關品種價格維持平穩。本周建筑鋼材生產鋼企來看,沙永中鋼廠公布2月中旬價格均維持平盤;其余多家鋼廠本周初選擇上調,其中馬鋼價格上調70元/噸,南鋼價格上調80元/噸,長江價格上調100元/噸,萊鋼永鋒價格上調130元/噸,福建三寶價格上調50元/噸。

海關總署數據顯示,2019年1月我國出口鋼材618.8萬噸,較上月增加63.2萬噸,同比增長33.3%。1月我國進口鋼材117.9萬噸,較上月增加17.3萬噸,同比下降1.0%。1月我國進口鐵礦砂及其精礦9126.4萬噸,較上月增加461.6萬噸,同比下降9.1%。1月我國出口焦炭71.6萬噸,較上月減少40.2萬噸,同比增長4.4%。另據鋼協數據統計,2019年1月中旬重點鋼企粗鋼日均產量180.72萬噸,旬環比減少3.72萬噸,環比下降幅度為2.01%;截至1月中旬末,重點鋼鐵企業鋼材庫存量為1199.91萬噸,旬環比增加73.11萬噸,增加幅度為6.49%。

2、原材料

本周國內原料價格走勢不一,其中焦炭價格部分提漲,進口礦價格沖高回落,國內礦價格小幅探漲,廢鋼價格部分見漲,鋼坯行情先揚后抑,分品種來看:

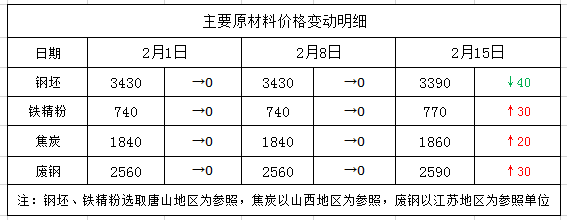

鋼坯市場:節后國內普碳方坯先漲后跌,周環比下跌40元/噸。從具體來看,春節假期歸來,受黑色系期貨放量沖高,唐山普碳鋼坯周一順勢推漲90元/噸,含稅價漲至3520元/噸。然無量空漲疊加期貨轉弱,周二至周三,唐山鋼坯報價累計下跌90元/噸(周二跌40元,周三跌50元),跌回節前價位。周四,唐山鋼坯小幅回漲10元/噸。周五鋼坯下跌50元/噸,含稅價報在3390元/噸。從庫存上看,春節假期內唐山鋼坯庫存持續累庫,截止本周四,唐山海翼宏潤鋼坯庫存量為31.8萬噸,周環比增加7.01萬噸;唐山象嶼正豐鋼坯庫存量為23.5萬噸,周環比增加5.83萬噸。預計,下周國內鋼坯價格震蕩調整為主。

焦炭市場:國內焦炭節前經歷六輪價格大跌,焦企利潤大幅縮減,即便年前鋼材備貨焦炭也未曾漲價。節后下游鋼企正常消耗后庫存下降,后期補庫需求也將展開,河北、山西等地大氣污染嚴重要求延長出焦時間,以及部分焦炭貿易商詢盤積極,讓焦炭市場信心有所提振,部分焦企發文要求提漲100元/噸,但鋼廠方面普遍尚未回應,考慮近期雨雪天氣頻繁,終端工地需求尚未開始,多數鋼企采取觀望態勢。焦煤方面,節前因生產安全大檢查,部分民營煤礦提前放假,年后受雨雪等天氣影響,民營企業普遍開工晚于往年,尤其山西和內蒙等地庫存不高,考慮后期采購需求逐步增多,煉焦煤市場預期相對較好。總體來看,后期鋼企陸續節后補庫,焦炭話語權相對增強,預計,下周國內焦炭行情穩中趨強為主。

廢鋼市場:春節前后全國低溫雨雪天氣不斷,交通運輸等極為不便,廢鋼收購工作難度加大。節后市場需求尚未恢復,尤其電爐預計元宵節前后大量恢復,鋼廠廢鋼庫存量下降,后期補庫需求逐步趨強,部分供應商積極備貨,部分中小鋼企提前備貨,采取漲價吸貨措施,使得多數地區價格小幅見漲。不過,近期黑色系期貨沖高后連續回落,終端工地需求尚未開工,也將影響市場看漲情緒。從區域市場來看,華東地區部分市場上漲10-30元/噸,華北地區上漲20-40元/噸,東北地區上漲50元/噸,西北部分地區上漲50元/噸,華南部分地區上漲20-40元/噸。基于后期鋼廠陸續節后備貨,預計,下周廢鋼市場價格整體趨漲態勢。

鐵礦石市場:本周國內鐵精粉市場多數見漲,受節日前后外礦價格明顯上漲,節后部分鋼廠適當補庫,以及近期大氣污染環保限產等,國內礦市場信心走強,市場報價小幅推高。本周進口礦市場價格高位回落,截止2月14日,普氏62%鐵礦石指數為87.80美元/噸,周環比大跌6.4美元/噸。港口庫存來看,截止本周五,全國主要港口鐵礦石庫存約14430萬噸,較節前2月1日庫存增加440萬噸。具體情況來看,受節前巴西淡水河谷礦難持續發酵,高盛、麥肯錫、花旗等相繼預測礦石供應缺失,市場情緒為之振奮,外盤礦石期貨合約連續沖高,普氏62%指數一路走高,截止2月8日漲至94.2美金,創下2017年2月以來新高。節后隨著礦難炒作降溫,下游終端需求尚未恢復,鋼廠節后補庫積極性不高,港口礦石庫存大幅上漲,國內礦石期貨合約接連下滑等情況下,進口礦價格也隨之理性回落。預計,下周進口礦市場價格仍將震蕩趨弱為主。

海運市場:2月14日,波羅的海干散貨運價指數(BDI)收報628點,較前一交易日上漲20點,漲幅 3.29%。據中鋼船協數據顯示,2018年我國船舶企業手持船舶訂單繼續保持增長。受開工船舶逐步增多的影響,國內鋼鐵企業造船板產量結束了三年下降態勢出現企穩回升。2018年,全國造船板產量818萬噸,同比增長27.8%;高強度船板450萬噸,同比增長46%;鋼鐵行業產業集中度穩步提高,前十家造船板企業產量占全國總量的90.7%,前十家高強度船板企業產量占全國總量的96%,比2017年分別提高1個和5個百分點。預計,下周BDI指數或將延續上漲態勢。

三、供給和需求分析

西本新干線交易平臺數據顯示,春節過后,申城鋼貿商陸續開門營業,少數商家下周才恢復營業。近期全國普降雨雪天氣,多數農民工尚未返程,終端工地在元宵節后才能恢復,鋼市顯得格外冷清。上半周市場報價小幅抬高,下半周市場報價無量回調,需求尚未啟動,市場觀望氛圍濃厚。

而從庫存情況來看,本周滬市螺紋鋼庫存周環比增加2.62萬噸,線材庫存周環比增加0.68萬噸。從全國庫存統計來看,全國主要城市螺紋鋼庫存周環比增加104.4萬噸,線材庫存周環比上漲31.32萬噸;全國主要鋼廠庫存周環比增加16.24萬噸,線材庫存周環比增加5.71萬噸。下游采購需求還未啟動,國內社會螺紋鋼庫存持續大幅增庫,較1月底庫存累計增加302.4萬噸。

四、 宏觀分析

1、國家統計局公布數據,1月CPI同比增長1.7%,預期1.9%,前值1.9%。受節日因素影響,食品價格上漲1.6%,漲幅比上月擴大0.5%。1月PPI同比增長0.1%,預期0.3%,前值0.9%。中國1月PPI同比增0.1%,預期0.3%,前值0.9%

2、本周共有6800億元央行逆回購和3835億元MLF到期,因央行未開展新的操作,全部實現凈回籠,合計達10635億元,單周凈回籠量創下歷史新高。本周面對逾萬億央行流動性工具到期,央行仍不為所動,公告稱,考慮到現金回籠與央行逆回購到期、金融機構繳存法定存款準備金等因素對沖后,銀行體系流動性總量處于合理充裕水平。

3、海關總署統計,今年1月份,我國貨物貿易進出口總值2.73萬億元人民幣,比去年同期(下同)增長8.7%。其中,出口1.5萬億元,增長13.9%;進口1.23萬億元,增長2.9%;貿易順差2711.6億元,擴大1.2倍。按美元計價,1月份,我國進出口總值3959.8億美元,增長4%。其中,出口2175.7億美元,增長9.1%;進口1784.1億美元,下降1.5%;貿易順差391.6億美元,擴大1.1倍。

4、發改委網站公布,2018年鋼鐵行業全年實現利潤4704億元,比上年增長39.3%。去年全國粗鋼產量92826萬噸,比上年增長6.6%,增速比上年提高0.9%;鋼材產量110552萬噸,增長8.5%,提高7.7%。焦炭產量43820萬噸,增長0.8%,上年為下降3.3%。鐵合金產量3123萬噸,增長4.5%,增速比上年提高4%。鋼材出口6934萬噸,下降8.1%;進口1317萬噸,下降1%。鐵礦砂進口106447萬噸,下降1%。焦炭出口975萬噸,增長20.8%。

5,2月14日上午,中共中央政治局委員、國務院副總理、中美全面經濟對話中方牽頭人劉鶴與美國貿易代表萊特希澤、財政部長姆努欽共同主持中美經貿高級別磋商開幕式。本輪高級別磋商定于14-15日在北京舉行。此前,2018年12月份美國暫停實施對中國2000億美元商品關稅從10%提高至25%,給中美雙方談判代表留出時間解決貿易爭端,本次會議引起全球的關注。

6、近期在全球經濟增長放緩的擔憂下,已有多國央行轉向。繼美聯儲帶頭轉鴿后,上周印度央行意外下調利率,打響了新年降息的第一槍。同時,澳洲聯儲也暗示未來降息概率增大,各國央行紛紛轉向鴿派并暗示貨幣政策寬松。另外,本周美聯儲主席鮑威爾在內的多位美國貨幣政策制定者密集發聲,他們在支持對進一步加息采取“觀望模式”之余,仍認為美國經濟強勁,至少兩位官員公開支持今年再加息一次。

五、綜合觀點

本周申城鋼價先漲后跌,對于下周市場行情,提醒大家關注以下幾個方面:

其一、需求因素。本周多數商家陸續開門營業,下游實質需求還未啟動,各地市場有價無市。元宵節后農民工陸續返程,終端需求才會逐步啟動,不過未來十天全國仍大范圍雨雪天氣,將給終端復工進程帶來干擾。基建方面,節后各地頭等大事抓基建,是一季度穩投資成重點,為了緩解投資下行壓力,本周初四川、江蘇、吉林、遼寧等地召開加快基建項目投資的會議。房地產方面,1月份排名前50家企業月內累計拿地總額1786億元,同比下降21.1%,不過1月份典型房企融資總額明顯回升,并創下一年來月新高。總體來看,下周元宵節后終端需求會陸續恢復。

其二、供給因素。2月10日開始,京津冀、汾渭平原等多地出現污染,截至2月12日,邢臺、邯鄲、鄭州、臨汾等29個城市發布重污染天氣預警,部分鋼企生產受限,焦企延長出焦時間。中鋼協數據顯示,1月中旬重點鋼企粗鋼日均產量180.72萬噸,旬環比減少3.72萬噸,環比下降幅度為2.02%。庫存方面,本周末全國主要城市螺紋鋼庫存為829.75萬噸,較春節前1月底增加302.4萬噸;總量上低于2018年節后庫存,接近2017年節后庫存水平。基于下游需求仍未完全恢復,下周末庫存將更接近節后最高位。考慮,市場現貨庫存持續累積,短期內將給鋼價走勢形成壓制。

其三、成本因素。本周河北、山西等部分焦企接連提漲100元,但下游鋼企普遍暫未回應。節后大氣環保讓部分焦企延長結焦時間,疊加焦炭貿易商詢盤積極,市場信心相對增強。國內礦價格受外礦上漲,以及庫存偏低等因素,多地鐵精粉價格小幅推漲。進口礦主要受巴西淡水河谷礦難影響,節日期間外礦價格接連沖高,并創下二年以來新高,節后受市場理性回顧,進口礦價格出現回調,但價格仍處高位。綜合來看,外礦價格高位回調,但焦炭上漲呼聲較高,預計,下周國內鋼材生產成本有所上漲。

綜合概括而言,節后鋼市庫存持續累積,庫存總量低于2018年,更近2017年節后水平。多地召開加快基建投資會議,為一季度穩投資做好準備;房地產1月份表現略顯疲軟,但融資總額明顯回升。考慮未來十天全國仍有雨雪天氣,將給終端啟動帶來干擾,庫存總量將進一步攀升,給市場情緒帶來負面影響,基于此,對下周市場維持偏消極評價——綠色預警。具體來說,西本鋼材指數下周將在3960-4060區間震蕩運行。 [文]西本新干線特邀撰稿人 2019/2/15

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-13周四波羅的海干散貨運價指數下跌

· 2024-09-13周四夜盤收盤漲多跌少

· 2024-09-129月12日唐山鋼坯晚報

· 2024-09-129月12日商品期貨日盤綜述

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報