西本要聞

[庫存看鋼市] 旺季需求延續,庫存消化順暢

2019年04月05日08:02 來源:西本資訊

一、行情回顧

本周(4月1日—4月4日)西本——鋼材指數價格上漲,周四收在4170元/噸,環比前期上漲70元/噸。西本新干線現貨交易平臺監測的數據顯示,截止4月4日,全國61個主要市場25mm規格三級螺紋鋼平均價格為4228元/噸,周環比上漲64元/噸;高線HPB300 φ6.5mm4362為元/噸,周環比上漲62元/噸。

本周,全國主要市場建筑鋼材價格先漲后穩。具體來看,周一拉漲,周二再漲,周三有穩有漲,周四回穩。在這個過程中,需求表現好于預期:周一放量,周二較好,周三、周四環比下降;而期貨受到鐵礦石炒作的帶動,整體表現搶眼,對現貨的形成向上的“引導”——最終,現貨價格全面拉升,整體走勢好于上期的預測。

期貨方面,本周黑色系期貨全面上漲,受消息面刺激,鐵礦石成為“領頭羊”,熱卷、螺紋強勢跟進,焦炭止跌回漲。其中,熱卷1905合約周四收在3846元,較上周五夜盤上漲114元/噸;螺紋鋼合約RB1910周四收在3594元/噸,較上周五夜盤上漲130元/噸。從全周走勢情況看,鐵礦石、熱卷和螺紋關聯度較高,實現共振上漲,其中,近月合約主動修復貼水,遠期合約走出觀望狀態;焦炭現貨價格跌勢放慢,期貨率先走出頹勢。

回首上周,資本市場興風作浪,原料市場止跌回漲,現貨市場再次拉升,增值稅稅率下調影響被忽略,最終價格環比上揚。當前宏觀基本面有哪些變化?后期鋼價走勢如何?一起看看西本新干線現貨交易平臺所監控到的相關庫存數據,再具體分析。

二、上海市場分析

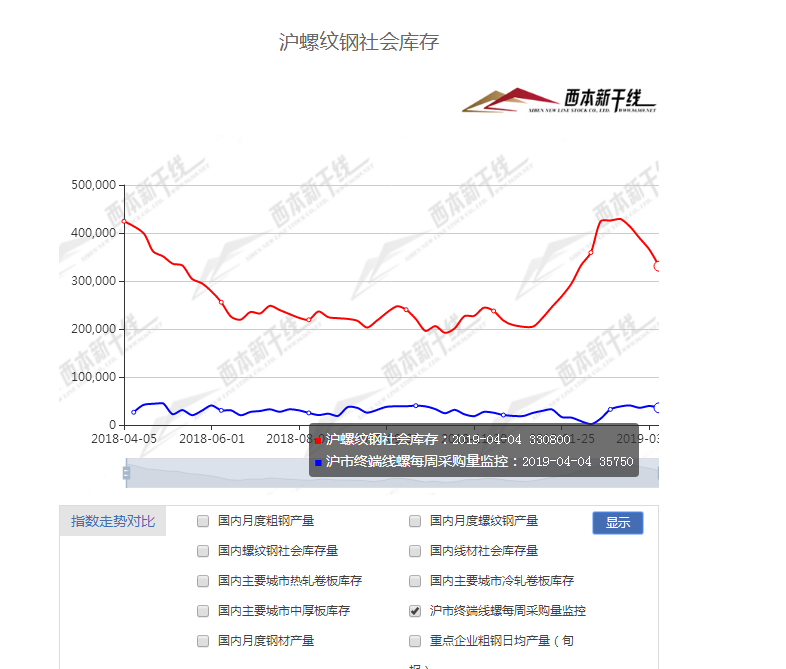

據西本新干線綜合庫存監測數據顯示:截至4月4日,滬市螺紋鋼庫存總量為33.08萬噸,較上周減少3.5萬噸,減幅為9.57%;較上年同期減少9.37萬噸,減幅為22.07%。這也是春節之后,上海市場社會庫存量連續第四周下降,無論是從環比還是同比看,降幅再次擴大。

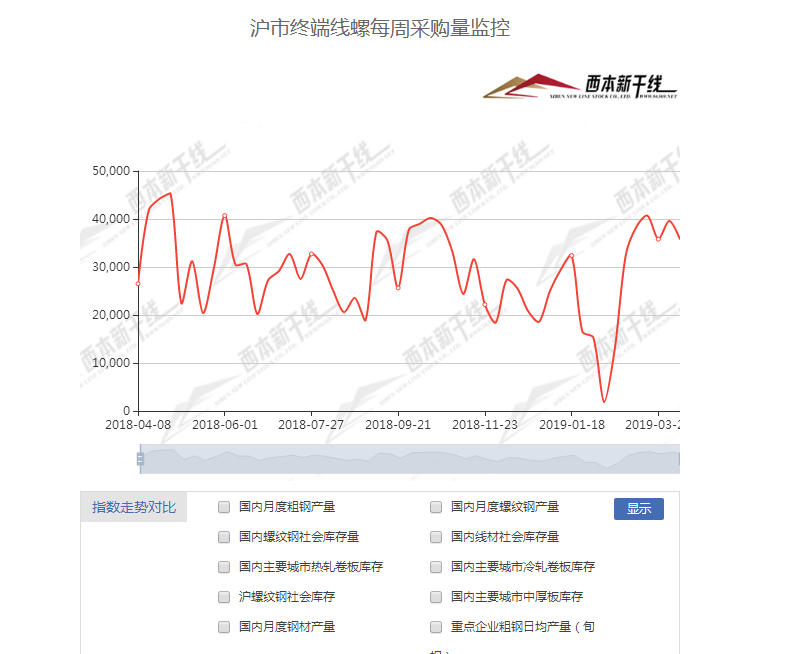

本期,西本新干線監測的滬市線螺周終端采購量為3.58萬噸,環比前一周下降9.72%,不過,因本期只有四個工作日,這一環比數據并未體現真實的需求強度。如果剔除這一因素,本期滬市線螺終端日均采購量超過上期水平,并創下春節以來新高。本期滬市線螺采購量高企,主要原因是天氣晴朗,施工消耗順暢,加之商家情緒轉換(從預期看跌轉向看漲),且終端客戶出現集中補貨現象。據西本新干線跟蹤的歷史數據,本周滬市線螺采購量處于高位,表明四月開局,需求旺季特征依舊明顯。

上周西本鋼材指數上漲:周一,早盤持平觀望,市場盤中拉漲;周二,跟隨市場再漲;周三以后,市場有穩有漲,西本指數補漲。目前,外地資源鮮有補充,社會庫存環比再降,周邊鋼廠繼續挺價,資本市場炒作暫時降溫,后期現貨市場價格將更多受需求強度的影響。整體來看,期貨市場主力合約已轉換,終端需求繼續放量的可能性也較小,預計現貨缺少大幅上漲的動力,西本鋼材指數將小幅波動。

三、庫存總結分析

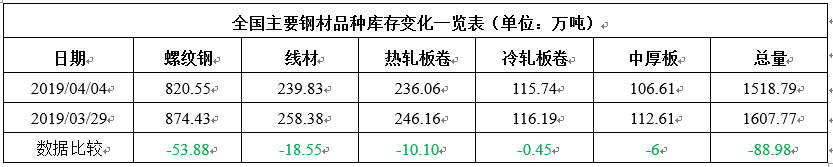

本期全國35個主要市場樣本倉庫鋼材總庫存量為1518.79萬噸,較上周減少88.98萬噸,減幅為5.53%,這也是全國樣本倉庫鋼材庫存總量連續第五周回落,且降幅較上周小有提升。

主要鋼材品種中,螺紋鋼庫存量為820.55萬噸,周環比下降53.88萬噸,減幅為6.16%;線盤總庫存量為239.83萬噸,較上期減少18.55萬噸,減幅為7.18%;熱軋卷板庫存量為236.06萬噸,周環比減少10.10萬噸,減幅為4.10%;冷軋卷板庫存量為115.74萬噸,周環比減少0.45萬噸,減幅為0.39%;中厚板庫存量為106.61萬噸,周環比減少6萬噸,減幅為5.33%。

據西本新干線歷史數據,當前庫存總量較上年同期(2018年4月5日的1673.60萬噸)減少154.81萬噸,減幅為9.25%。分品種看,本期五大品種庫存整體下降,環比來看,螺紋、線材、中厚板降幅均高于上周,熱卷降幅波動不大,冷軋卷板降幅收窄。

本期,全國樣本倉庫中,絕大多數城市庫存回落,降幅有多有少。其中,西北、西南等地降幅不大,東北、華北、華中、華南地區降速加快,華東除福建外,整體去庫存化明顯。從庫存變化情況看,華中、華東大部分地區,以及華南的廣東市場需求提升迅速。

本周,華東區域價格上漲,各地市場價格重返前期高位,且區域價差拉大。其中,受本地鋼廠拉升刺激,安徽、山東、江蘇市場大幅反彈;福建市場震蕩走高;浙江、上海、江西等地價格先漲后穩。目前,華東市場螺紋鋼主流價格區間在3900-4150元,較上周上漲50-100元/噸;山東、江蘇、安徽、福建市場價格突破4000元/噸,江西市場價格最低。

本期,影響市場走勢的行業資訊主要有(以時間為序)

增值稅稅率下調

4月1日起,制造業等行業企業將再獲“減負福利”。制造業等行業增值稅稅率將由16%降至13%,交通運輸業和建筑業等行業增值稅稅率將由10%降至9%。民生銀行表示,對于傳統的增值稅占比較大的制造業包括金屬冶煉、制造、通信和計算機,以及服務業包括批發零售等行業都有較大利好。

中國3月官方制造業PMI50.5,前值49.2,預期49.5

國家統計局:2019年3月份,中國制造業采購經理指數(PMI)為50.5%,比上月上升1.3個百分點,重回臨界點以上。 從企業規模看,大型企業PMI為51.1%,低于上月0.4個百分點,高于臨界點;中、小型企業PMI為49.9%和49.3%,分別比上月上升3.0和4.0個百分點。 2019年3月份,中國非制造業商務活動指數為54.8%,比上月上升0.5個百分點,表明非制造業總體保持平穩較快增長。綜合PMI產出指數為54.0%,比上月上升1.6個百分點,表明我國企業生產經營活動總體擴張加快。

3月份中國鋼鐵行業PMI為46.8%

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI來看,3月份為46.8%,較上月下降3.8個百分點。分項指數中,所有分項指數均環比下降,其中產成品庫存、采購量、進口、購進價格、原材料庫存指數降幅均超過10個百分點。

我國將開展鞏固化解鋼鐵過剩產能成果抽查

工業和信息化部原材料司巡視員呂桂新30日表示,2019年將對鋼鐵產能違法違規行為高發易發的重點省份,組織開展一次鞏固化解過剩產能成果抽查,繼續利用衛星遙感、電力監測、舉報平臺等手段,對鋼鐵產能違法違規行為保持露頭就打的高壓態勢。

中鋼協:全球鋼市持續緩步上漲走勢

在亞洲及其中國市場的引領下,3月份的全球鋼市雖然出現分化,但總體呈現緩步上漲走勢。結合基本面情況預測,四月份的國際鋼市或現震蕩調整走勢。

二季度流動性無憂,降準仍可期

有專家表示,進入二季度,需要貨幣政策強化逆周期調節,保持流動性合理充裕和市場利率水平合理穩定。也有專家表示,若不考慮貨幣政策,二季度流動性較一季度偏緊。新時代證券首席經濟學家潘向東認為,首先,二季度MLF到期量11855億元。其次,4月是財政繳稅大月,這會導致財政存款增加。第三,財政部此前表示會將批準的限額及時下達地方,由地方自行均衡發債,爭取在9月底之前發行完畢,預計二季度地方債發行規模較高。

3月百城住宅均價環比漲幅小幅回升

4月1日,中國指數研究院發布3月份百城住宅價格指數。數據顯示,3月全國100個城市(新建)住宅平均價格為14759元/平方米,環比上漲0.24%,漲幅較2月擴大0.14個百分點。3月,價格環比上漲的城市數量增加6個,其中漲幅在1%以上的城市有12個;價格環比下跌的城市數量減少3個,其中跌幅在1%以上的城市有1個,較2月減少1個。

首季地方債發行逾1.4萬億元 同比增長540.82%

近期地方債發行提速,據統計,3月份全國發行地方政府債券6245億元,同比增長226.96%;第一季度共發行地方債14066億元,同比增長540.82%。分析人士認為,從今年第一季度發行進度來看,今年地方債不僅發行時間提前,發行量也較往年大幅增加。目前專項債發行呈現發行早、成本低、期限長的特點,這些資金將重點用于支持重大在建項目和補短板。

3月中旬重點鋼企粗鋼日均產量190.23萬噸

據中鋼協統計數據顯示,2019年3月中旬重點鋼企粗鋼日均產量190.23萬噸,旬環比增加1.80萬噸,增長0.95%。截至中旬末,重點鋼鐵企業鋼材庫存量為1385.25萬噸,旬環比減少68.75萬噸,降幅4.72%。

中鋼協:3月中國鐵礦石價格指數波動調整后期難以維持高位

3月份,國內鋼鐵生產相對平穩,鐵礦石價格波動調整,總體環比趨降。但受國外礦山供應減少和市場預期影響,波動幅度有所加大。在鐵礦石市場供需形勢仍是供大于求的情況下,后期鐵礦石價格難以持續維持高位。

綜合以上資訊,宏觀面利好因素較多:1、減稅措施落地,制造業景氣度恢復;2、流動性充裕,資金成本下降;3、地方債發行放量,重大在建項目獲得支持;4、調控力度減弱,樓市出現回暖跡象;5、全球鋼價穩步上漲,國內供需矛盾尚不突出。6、原料價格回漲,推高鋼材生產成本。相比之下,行業面不確定因素主要有:1、需求處于高位,能否延續存在變數;2、鋼廠積極生產,供應量保持高位;3、貿易商操作謹慎,備貨比較消極;4、期貨市場存在炒作,其變化影響商家心態。

總體來看,宏觀面向好格局沒有改變,行業面的矛盾暫不突出,只要需求保持一定的強度,市場價格仍將震蕩趨高。在這個過程中,需要關注幾個先行指標的變化:1、鋼廠產量提升的速度,2、社會庫存下降的幅度;3、遠期合約貼水的程度。

可以預見的是,近期剛性需求不會迅速萎縮,鋼廠挺價還會不遺余力,而庫存下降不斷削弱貿易商的話語權;在成本和需求“雙輪驅動”下,市場行情仍將易漲難跌。

對于上海市場來說,利好因素客觀存在:社會庫存持續下降,低成本資源不斷被消化;外地產品補充有限,本地品牌價差縮小;周邊市場價格較高,利于資源分流;商家壓力減輕,有意配合鋼廠挺價。不確定因素主要有:需求的強度面臨考驗,資本市場的“引導”未必都是正面,高價格往往醞釀著新矛盾。筆者以為,經過上周的推漲之后,本周上海市場鋼價還將震蕩偏強:等一等,看一看;穩一穩,再向上。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲