庫存觀市

[庫存看鋼市] 庫存整體回升,鋼價趨向更低

2019年06月15日07:27 來源:西本資訊

一、行情回顧

上周(6月10日—6月14日),西本鋼材指數周五收在4180元/噸,環比持平。西本新干線現貨交易平臺監測的數據顯示,截止6月14日,全國61個主要市場25mm規格三級螺紋鋼平均價格為4180元/噸,周環比下跌38元/噸;高線HPB300 φ6.5mm為4364元/噸,周環比下跌30元/噸。

上周,全國主要市場建筑鋼材價格震蕩走低,其中,華北區域跌幅最大,其他市場有穩有落。具體來看,周一下跌,周二反彈,周三平穩,周四下跌,周五弱勢。在這個過程中,需求表現低于預期:周一偏弱,周二放量,周三到周五相對疲軟。另外,期貨市場的上下波動也影響廠商心態——最終,市場價格整體趨弱。

期貨方面,本期黑色系期貨表現不一:鐵礦石梅開二度,焦炭波動收窄,熱卷和螺紋短暫反彈。其中,熱卷1910合約周五夜盤收在3615元,較上周四收盤上漲18元/噸;螺紋鋼合約RB1910周五夜盤收在3743元/噸,較上周四收盤上漲6元/噸。從全周走勢情況看,鐵礦石再創新高,也受到政策性干擾;焦炭繼續整固,環保支撐現貨;熱卷和螺紋處于從屬地位,漲跌空間均被壓制。

回首本期,宏觀面消息偏空,期貨市場起起落落,原料價格相對平穩,現貨市場易跌難漲。當前行業面出現什么動態?后期鋼價走勢如何?一起看看西本新干線現貨交易平臺所監控到的相關庫存數據,再具體分析。

二、上海市場分析

據西本新干線綜合庫存監測數據顯示:截至6月13日,滬市螺紋鋼庫存總量為28.38萬噸,較上周增加1.1萬噸,增幅為4.03%;較上年同期增加5.81萬噸,增幅高達25.70%。近期,本地需求整體下降,周邊廠家到貨量正常,上海市場社會庫存量環比和同比雙雙增加。目前,上海區域庫存量增速加快,或預示著庫存“拐點”出現。

本期,西本新干線監測的滬市線螺周終端采購量為2.31萬噸,環比前一周增加3.36%。因上周只有四個工作日,如果對比日均采購量,本周需求環比呈現回落。從歷史數據看,本期終端采購量低于正常水平,未能延續上周的“回暖”態勢。總體來看,本期市場價格主要是因期貨而拉升,又因需求疲軟和悲觀預期而下調,行情呈現“上有阻力,下有空間”的格局。

上周西本鋼材指數走勢具體為:周一,指數小跌,市場下跌;周二,指數暫穩,市場反彈;周三,指數補漲,市場滯漲;周四,指數回落,市場下跌;周五,指數報穩,市場盤整。目前,上海市場社會庫存整體回升,經銷商處于被動增倉狀態;周邊中小鋼廠頻繁調價,目的還是出貨降庫。整體來看,螺紋鋼期現基本同步,但節奏不一:期貨大漲,現貨小漲;期貨走弱,現貨更弱。當前供需矛盾仍在積累,預計后期西本鋼材指數整體還會趨弱。

二、庫存總結分析

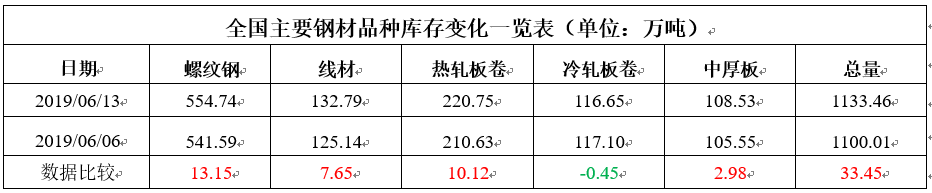

本期全國35個主要市場樣本倉庫鋼材總庫存量為1133.46萬噸,較上周增加33.45萬噸,增幅為3.04%。全國樣本倉庫鋼材庫存總量連續十四周回落后首次增倉。

主要鋼材品種中,螺紋鋼庫存量為554.74萬噸,周環比增加13.15萬噸,增幅為2.43%;線盤總庫存量為132.79萬噸,較上期增加7.65萬噸,增幅為6.11%;熱軋卷板庫存量為220.75萬噸,環比增加10.12萬噸,增幅為4.80%;冷軋卷板庫存量為116.65萬噸,環比減少0.45萬噸,減幅為0.38%;中厚板庫存量為108.53萬噸,環比增加2.98萬噸,增幅為2.82%。

據西本新干線歷史數據,當前庫存總量較上年同期(2018年6月15日的1000.83萬噸)增加132.63萬噸,增幅為13.25%。分品種看,本期五大品種庫存中,除冷卷庫存減少外,螺紋、線材、熱卷、中厚板庫存均環比增倉,而螺紋、線材和熱卷增幅明顯。

本期,全國樣本倉庫中,更多倉庫庫存增加。其中,東北地區需求尚可,庫存小幅減少;西北供需均衡,庫存略有回落;華南外地資源補充不多,庫存穩中有降;華北、華東、西南和華中需求放緩,庫存整體回升。單從庫存變化情況看,東北和西北地區價格有一定支撐,華北、西南和華東地區價格有更大壓力。

本期,華東區域市場價格少數回漲,多數下跌。環比來看,因當地主導鋼廠托市,山東和安徽市場價格小漲,其它市場呈現穩中下調;受不利天氣影響,江西和福建兩地表現最為疲軟。截至周五,安徽地區價格最高,其它市場差距較小;以各地一線品牌為參照物,江西市場再次成為華東地區價格最低谷。目前,華東市場螺紋鋼主流價格區間在3800-4030元,環比前一周下跌0-20元/噸。

本期,影響市場走勢的行業資訊主要有:

中辦、國辦印發《關于做好地方政府專項債券發行及項目配套融資工作的通知》

通知要求堅持以供給側結構性改革為主線不動搖,堅持結構性去杠桿的基本思路,按照堅定、可控、有序、適度要求,進一步健全地方政府舉債融資機制,推進專項債券管理改革,在較大幅度增加專項債券規模基礎上,加強宏觀政策協調配合,保持市場流動性合理充裕,做好專項債券發行及項目配套融資工作,促進經濟運行在合理區間。對有一定收益且收益全部屬于政府性基金收入的重大項目,由地方政府發行專項債券融資。

生態環境部官員:堅決反對“一律關停”等做法

中國生態環境部綜合司督察專員夏光10日在“一帶一路”生態環保大數據服務平臺暨環保技術國際智匯平臺第四屆年會上表示,強化生態環境保護督察執法,堅持依法依規監管,堅決反對“一律關停”“先停再說”等敷衍應對做法。

5月我國出口鋼材574.3萬噸

海關總署公布的數據顯示,2019年5月我國出口鋼材574.3萬噸,較上月減少58.3萬噸,環比下降9.22%,同比下降16.5%;1-5月我國累計出口鋼材2909.3萬噸,同比增長2.5%。5月我國進口鋼材98.2萬噸,較上月減少1.8萬噸,同比下降13.1%;1-5月我國累計進口鋼材487.8萬噸,同比下降13.4%。5月我國進口鐵礦砂及其精礦8375.3萬噸,較上月增加298.1萬噸,同比下降11.0%;1-5月我國累計進口鐵礦砂及其精礦42391.6萬噸,同比下降5.2%。

央行:5月末M2余額同比增長8.5% 當月人民幣貸款增加1.18萬億元

央行發布《2019年5月金融統計數據報告》。報告指出,5月末,廣義貨幣(M2)余額189.12萬億元,同比增長8.5%,增速與上月末持平,比上年同期高0.2個百分點;狹義貨幣(M1)余額54.44萬億元,同比增長3.4%,增速比上月末高0.5個百分點,比上年同期低2.6個百分點;流通中貨幣(M0)余額7.28萬億元,同比增長4.3%。當月凈回籠現金1167億元。5月份人民幣貸款增加1.18萬億元,同比多增313億元。

中汽協:中國5月份乘用車銷量同比下降17.4%

中國5月份乘用車銷量同比下降17.4%。中國5月份乘用車銷量156萬輛。 中國5月份汽車銷量報191萬輛,同比下降16.4%。

新一輪中央生態環保督察在即 5個“緊緊盯住”是著眼點

第二輪督察啟動在即。相關負責人表示,“仍將堅持問題導向”是第二輪督察最核心的關鍵詞。未來工作中,將更強調督察效果,關注從源頭上預防環境污染、生態破壞等。“五個緊緊盯住是新一輪督察的著眼點。”中央生態環保督察辦公室常務副主任劉長根解釋,是要緊緊盯住生態環保政治責任落實、緊緊盯住發展理念和發展方式轉變、緊緊盯住突出生態環境問題解決、緊緊盯住第一輪督察及“回頭看”發現問題整改、緊緊盯住生態環保長效機制。

生態環境部:就秋冬季大氣污染綜合治理問題約談保定等6市政府

生態環境部就2018-2019年秋冬季大氣污染綜合治理問題今日約談河北省保定、廊坊,河南省洛陽、安陽、濮陽,山西省晉中等六市政府。約談指出,上述六市均未完成2018-2019年秋冬季空氣質量改善目標任務,2018年10月至2019年3月秋冬季期間PM2.5平均濃度同比不降反升,空氣質量明顯惡化。特別是近期專項督察發現,這些城市推進藍天保衛戰力度有所放松,部分重點任務沒有完成,部分措施出現反復,部分問題出現反彈,大氣污染治理工作滯后。

發改委價格監測中心:5月鐵礦石價格繼續上漲

從國家發展和改革委價格監測中心獲悉,主要受原油、有色金屬、棉花等品種價格下跌影響,5月份國際大宗商品價格明顯回落。短期來看,外部不確定不穩定因素增多,地緣政治風險積聚,預計國際大宗商品價格仍將震蕩運行,個別品種因供需和預期的變化,價格可能出現較大波動。

2萬億元減負加速激活實體 所有行業稅負只減不增

隨著2萬億元的減稅降費“大禮包”落地,為實體經濟發展注入了強勁動能。近日,浙江省、廣東省、北京市等各地陸續交出今年前4個月的減稅降費成績單,實現所有行業稅負只減不增,制造業減稅居各行業首位。

繼續放量,下周地方債計劃發行額突破3100億元

最新統計數據顯示,下周全國地方債計劃發行規模已達3112.22億元,較本周實際發行量2018.84億元增加近1100億元。截止到目前為止,2019年以來地方債單周最高發行規模為3月25日當周的3114.84億元。

5月份規模以上工業增加值同比增長5.0%

2019年5月份,規模以上工業增加值同比實際增長5.0%(以下增加值增速均為扣除價格因素的實際增長率),比4月份回落0.4個百分點。從環比看,5月份,規模以上工業增加值比上月增長0.36%。1-5月份,規模以上工業增加值同比增長6.0%。

1-5月份全國房地產開發投資46075億元 同比增長11.2%

2019年1-5月份,全國房地產開發投資46075億元,同比增長11.2%,增速比1-4月份回落0.7個百分點。其中,住宅投資33780億元,增長16.3%,增速回落0.5個百分點。住宅投資占房地產開發投資的比重為73.3%。

1-5月份全國固定資產投資同比增長5.6%

2019年1-5月份,全國固定資產投資(不含農戶)217555億元,同比增長5.6%,增速比1-4月份回落0.5個百分點。從環比速度看,5月份固定資產投資(不含農戶)增長0.41%。其中,民間固定資產投資130823億元,同比增長5.3%,增速比1-4月份回落0.2個百分點。

5月國內粗鋼產量為8909萬噸

國家統計局最新公布,5月國內粗鋼產量為8909萬噸,同比增長10.0%,增速比上月減緩2.7個百分點;當月日均粗鋼產量為287.4萬噸,環比增長1.4%;1-5月累計粗鋼產量為4.05億噸,同比增長10.2%,比1-4月加快0.1個百分點。5月份鋼材產量增長11.5%至1.074億噸;1-5月份鋼材產量增長11.2%至4.8036億噸。

人民銀行增加再貼現和常備借貸便利額度3000億元 加強對中小銀行流動性支持

人民銀行決定于2019年6月14日增加再貼現額度2000億元、常備借貸便利額度1000億元,加強對中小銀行流動性支持,保持中小銀行流動性充足。中小銀行可使用合格債券、同業存單、票據等作為質押品,向人民銀行申請流動性支持。

從以上資訊可以看出,近期宏觀面利好消息并不多:1、雖然中辦、國辦下發通知“允許將專項債券作為符合條件的重大項目資本金”,但從嚴設定了政策條件,并嚴禁利用專項債券作為重大項目資本金政策層層放大杠桿。2、雖然新一輪中央生態環保督察在即,但為了穩經濟,已經定調堅決反對“一律關停”等做法。3、雖有“放水”預期,但五月份貸款規模未見明顯增長,前五月固定資產投資增速更是不升反降。4、樓市回暖僅局限于少數一二線城市,房地產開發投資增速環比已經下滑。而行業面被利空主導:1、5月份鋼材出口量環比和同比雙雙下降,顯示外需整體疲弱。2、汽車銷量同比下滑,表明消費刺激政策影響滯后。3、5月份國內粗鋼和鋼材產量居高不下,意味著供應端壓力尚未緩解。4、鋼廠希望通過規模化降低生產成本,短期內鐵礦石等原料價格很難回落。

總體而言,當前宏觀面消極因素客觀存在,如果沒有后續政策支撐,經濟增長將面臨一定的挑戰。具體到行業面,在內需和外需相繼放緩的現狀下,“高產量”的惡果已顯現,更多鋼廠將面臨來自三方面的壓力:庫存增加,資金吃緊,利潤縮減。如果沒有強制性的限產措施出臺,鋼廠之間只會步入惡性競爭的循環:低價搶占市場份額,價格跌破邊際成本,虧損倒逼減產——在這個過程中,最先“受傷的”往往是貿易商。

對于上海市場來說,近期庫存量重現增勢,而需求端再顯頹勢,在供大于求的預期下,經銷商只會選擇“低庫存”運行,使得壓力更多向上游傳導,鋼廠挺價行為難以持久。筆者以為,經過前期的震蕩之后,一旦沒有實質性的利好提振,本周上海市場建筑鋼價大概率走弱,并在中小鋼廠的“努力”下,突破前期低點。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-07[庫存看市場]復產預期增強,鋼價再次走弱

· 2024-08-31[庫存看市場]庫存整體減少,鋼價低位修復

· 2024-08-17[庫存看市場]庫存繼續消化,鋼市不改低迷

· 2024-08-10[庫存看市場]供需雙向減少,鋼價低位震蕩

· 2024-08-03[庫存看市場]庫存繼續消化,鋼價低位修復

· 2024-07-27[庫存看市場]庫存總體回落,鋼價低位運行

· 2024-07-20[庫存看市場]庫存小幅回落,鋼價淡季走低

· 2024-07-06[庫存看市場]庫存繼續回升,鋼價低位反復