西本要聞

8月16日西本新干線鋼材價格指數走勢預警報告

2019年08月16日15:51 來源:西本資訊

本期觀點: 供給壓力減輕 鋼價探底回升

時間:2019-8-19—2019-8-23

預警色標:紅色

●市場回顧:保價限產范圍擴大,鋼價低位回升;

●成本分析:原料跌勢收窄,成本支撐猶在;

●供需分析:供給壓力緩解,市場情緒好轉;

●宏觀分析:7月經濟數據一般,政策有待發力。

●綜合觀點:7月份國內主要經濟指標偏弱,從黑色產業鏈數據來看,房地產行業降溫,基建投資沒有提升,而供應端保持強勢,最終導致供需出現失衡——遞延到8月,直接表現為建筑鋼價大幅回落。不過,經過前期的大跌之后,市場風險得到釋放,本周鋼價出現止跌走穩趨勢。另外,本周國內鋼材社會庫存終結了連續九周的上升態勢,主要原因是前期供需矛盾激化,鋼廠限產、減產范圍擴大,供應量有所縮減;只要這種勢頭延續下去,庫存就會出現拐點,無疑將對市場信心帶來提振。不過,目前終端需求并未完全恢復,去庫存速度也低于預期,價格進入上升通道尚缺動力;考慮到八月后期需求釋放程度提升,預計短期市場以震蕩偏強走勢為主。基于此,我們對下周市場行情持相對樂觀評價——紅色預警,具體來說,西本鋼材指數下周將在3930-4020元區間運行。

一、行情回顧

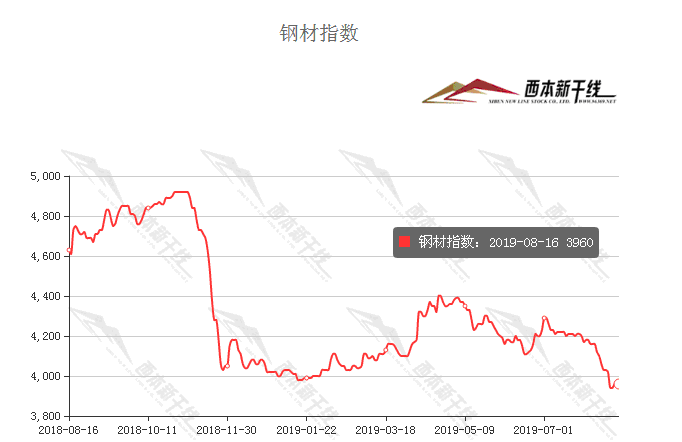

1、西本鋼材指數

2、本周上海螺紋鋼價格情況

本周申城建材價格先抑后揚,整體以震蕩盤整為主,因存在補跌因素,截至8月16日,西本指數報在3960,較上周末下跌60;同期滬上優質品三級螺紋鋼代表規格報在3690元/噸,較上周末上漲30元/噸;而滬上優質盤螺代表規格報價3990元/噸,較上周末上漲10元/噸。

市場反饋,經過上周大幅下挫,市場殺跌情緒得到釋放,短期繼續下行空間有限。周初開市,申城主流資源弱穩開局,但部分高價資源仍有補跌。午后在期螺震蕩翻紅提振下,市場情緒恢復積極,前期積壓的需求集中釋放,成交情況出現好轉,部分低位資源止跌抬升。周二,部分報價繼續探漲,商家心態良好,然而價格拉高后,市場成交跟進不足。下半周主流資源以橫盤整理為主,上下空間皆不大。值得注意的是,本周國內鋼材社會庫存出現回落,庫存拐點隱現,只要需求端逐步復蘇,短期申城建材或將震蕩偏強運行。

3、全國市場方面

根據西本新干線監控的交易數據顯示,本周全國絕大部分地區建材價格震蕩下行。受需求低迷影響,商家悲觀情緒加重,部分經銷商低價套現,與此同時,成本支撐力度有所減弱,最終導致現貨價格回調,具體來看各地表現:

北京市場:本周期螺低位止跌反彈。經過前期大跌后,北京現貨市場恐慌情緒有所緩解,現貨價格低位反彈30-40元/噸。現河北鋼鐵HPB300Ф8-10mm高線價格為4700元/噸;HRB400EФ12-Ф14mm小螺紋3750-3780元/噸,HRB400EФ16mm螺紋3800元/噸左右,HRB400EФ18-25mm大螺紋3630-3640元/噸;HRB400Ф8-10mm盤螺報價4050-4080元/噸。

上周本地市場大幅下跌后,恐慌情緒得到宣泄;本周期螺止跌反彈,本地主導鋼企河鋼延續挺價政策;受此影響,商家心態逐步恢復平穩,現貨價格隨期螺反彈而小幅回漲,但市場成交依舊偏弱。考慮到本地市場整體需求較弱,商家心態偏向謹慎,但鋼價成本支撐較強,預計下周北京市場低位震蕩為主。

杭州市場:本周杭州市場低位回升,截至周五,沙鋼16-25mm螺紋鋼主流報價在3790元/噸,永鋼、中天、申特等同規格資源3680-3760元/噸;永鋼、中天、萍鋼等盤螺和線材價格4080元/噸;合格品螺紋售價在3580-3660元/噸,線材和盤螺3980元/噸左右。

周初,部分鋼廠出廠價格持續下調,市場報價主動下跌;周中,期螺主力合約回漲,商家心態有所恢復,市場報價抬升;后半周,市場報價幾度起伏,但整體波動不大。目前,杭州市場庫存高位回落,需求表現相對不錯,隨著恐慌情緒的釋放,預計下周杭州市場行情或震蕩上行。

廣州市場:本周廣州市場建材價格先跌后穩。現螺紋鋼韶鋼Ф18-25mmHRB400E規格資源主流報價在4050元/噸,廣鋼、冷鋼、裕豐、粵鋼、湘鋼HRB400EФ18-25mm規格資源報價在4010-4050元/噸 ;韶鋼HPB300Ф6-10mm高線主流價格4180-4230元/噸;廣鋼、珠海粵鋼、湘鋼同規格高線售價4070-4150元/噸。湘鋼、萍鋼Ф8-10mmHRB400盤螺報價4230-4240元/噸。

據市場反饋,周一開盤,廣州市場價格回落,午后在期貨反彈帶動下,部分低位資源價格回升;周中,市場信心得以提振,下游采購積極性提高,市場報價止跌上揚;臨近周末,主導鋼廠挺價,市場報價不變。庫存方面,本周庫存總量繼續回落。截至目前,廣州主要倉庫建材庫存合計86.80萬噸,較上周(93.34萬噸)減少6.54萬噸,高于去年同期水平15.2172萬噸。其中,螺紋鋼庫存下降4.1萬噸,線材和盤螺庫存下降2.44萬噸。綜合來看,隨著市場庫存持續下降,后期廣州市場供應壓力或有緩解,加之本地主導鋼廠挺價意愿強烈,預計下周廣州市場價格或維持高位。

二、成本分析

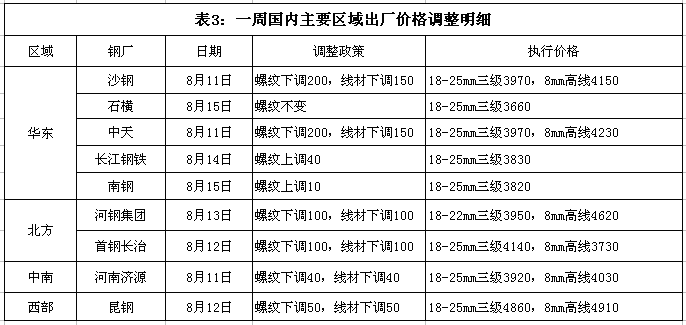

1、本周鋼廠調價

上半周國內大部分建筑鋼出廠價格整體下調,下半周受期螺反彈提振,市場心態有所恢復,部分鋼廠小幅上調出廠價。近期北方環保限產力度有所加大,鋼廠產量繼續小幅下滑,考慮到供給壓力有逐步趨緩跡象,后期價格下跌之勢或將告一段落。

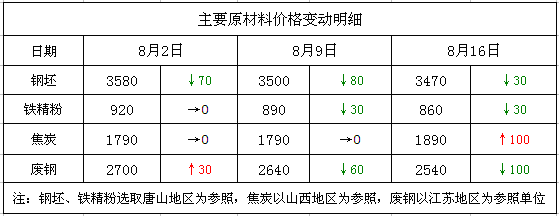

2、原材料

本周國內原料價格漲跌互現,其中鋼坯、鐵精粉、廢鋼皆有一定幅度的下跌,而焦炭則出現明顯拉漲。分品種來看:

鋼坯市場:本周國內成品材價格止跌企穩,給鋼坯市場帶來一絲信心,周一和周三鋼坯價格均有小幅探漲,然而下游軋材企業需求一般,根據前期唐山市發布的限產政策,下游調坯軋鋼企業15號以后執行限產,使得多數商家操作謹慎,多以出貨降庫為主。周四和周五,市場報價出現下跌。目前鋼坯庫存小降,市場信心表現不足,預計短期內鋼坯市場行情窄幅震蕩調整。

焦炭市場:本周焦炭價格整體上行。隨著唐山以及山東部分主流鋼廠同意漲價,第二輪焦炭漲價基本落地。供應端,目前產地焦企多保持前期開工水平,少數區域焦企有間歇式限產行為,整體供應保持高位穩定,產地焦企多數保持低位庫存狀態,當下出貨順暢,不過隨著港口價格倒掛以及業內部分參與者對后市預期謹慎樂觀,部分貿易商近期基本停止采購。需求端,下游鋼廠多處于中高位庫存水平,考慮鋼材利潤微薄,后期市場走勢尚需關注上下游的開工情況。預計下周國內焦炭價格將維持高位運行。

廢鋼市場:本周廢鋼價格加速下跌。受成材價格大幅下跌、鋼企減產范圍擴大、貿易商心態轉弱等影響,本周廢鋼價格震蕩下跌。隨著鋼價大幅回調,逼鋼企縮減成本,并加大檢修、減產力度,廢鋼需求受到打壓。考慮到當前鋼價止跌,市場恐慌情緒有所緩解,部分電爐鋼廠增加廢鋼采購,預期下周國內廢鋼市場將止跌見漲。

鐵礦石市場:本周國產礦價格小幅下跌。受進口礦價格大幅下跌影響,國產礦價格優勢不明顯,鋼企有意壓低價格。臺風過后,華東主要港口疏港能力恢復,使得本周港口庫存明顯下降。另外,礦價經歷上周大幅下跌后,市場恐慌情緒有所緩解。總體來看,雖然市場跌價情緒放緩,但鋼廠限產力度加大后,需求量也會下降,預計下周鐵礦石價格將窄幅震蕩為主。

海運市場:8月15日,波羅的海干散貨運價指數(BDI)收報2047點,較上周同期上漲327點,漲幅19%。8月9日,上海航運交易所發布的中國沿海(散貨)綜合運價指數報收1006.95點,較8月2日下跌2.7%。8月15日,上海航運交易所發布的煤炭貨種運價指數報收689.62點;秦皇島-上海(4-5萬dwt)航線運價為25.7元/噸,較8月14日上漲0.6元/噸;秦皇島-廣州(6-7萬dwt)航線運價為33.7元/噸,較8月14日上漲0.5元/噸。8月13日,沿海金屬礦石貨種運價指數報收706.4點,較上期上漲7.97。預計下周BDI指數將高位運行。

三、供給和需求分析

西本新干線交易平臺跟蹤的數據顯示,本周申城成交表現偏淡,經銷商反饋,主要是因為受到雙休日臺風的影響。具體來看:周初開市,市場慣性下跌,上午成交偏淡,午后期螺反彈,低位資源成交放大;周二和周三,期螺連續反彈,但市場成交表現一般;下半周,高位資源成交轉弱。總體來看,隨著高溫天氣告一段落,終端需求或逐漸復蘇,臨近金九銀十消費旺季,工地開工率逐步提升,預計下周需求有望回暖。

從庫存情況來看,本周滬市螺紋鋼庫存38.2萬噸,周環比下降1.1萬噸;從全國庫存統計來看,全國主要城市螺紋鋼庫存周環比下降6.13萬噸,線材庫存周環比上升2.78萬噸。本周國內鋼材社會庫存連續9周上升后首次出現下降,前期悲觀情緒得到緩解。據了解,本次庫存出現下降,是因為隨著前期鋼價快速下跌,短流程鋼廠虧損加劇,部分長流程鋼廠也出現小虧,刺激多地鋼廠聯合減產保價,使得產能釋放節奏放緩。不過考慮到近期鐵礦石價格大幅回落,鋼廠生產成本也在下移,一旦成材價格回漲,潛在產能又將釋放。

四、宏觀方面

1庫存壓力大!多地鋼企保價限產

日前,多地鋼鐵企業主動出臺限產政策,以應對國內鋼鐵市場非理性大幅下跌,加強行業自律,減少無效供給,引起業內關注。山東省部分鋼企于8月13日召開信息交流會議,主要建材生產企業達成了多項共識,其中包括6家鋼廠建材將減產40萬噸,限產保價。山東建材價格相比南北方定價偏低,隨后逐步恢復價差。此外,山東鋼廠還將會同周邊其他省份主導鋼廠加強信息溝通和價格協調,共同維護鋼鐵行業穩定。

2、統計局:7月鋼材日均產量341.3萬噸 環比降4.4%

據國家統計局數據顯示,2019年7月份,全國規模以上工業企業粗鋼、生鐵、鋼材生產放緩,環比分別下降2.6%、2.6%、1.2%。2019年7月,全國粗鋼產量8522萬噸(規上值,下同),同比增長5.0%,環比下降2.6%。據此測算,7月份粗鋼日均產量為274.9萬噸,環比減少16.9萬噸/日,降幅5.8%。1-7月累計,粗鋼產量為57706萬噸,同比增長9.0%。

3、7月份規模以上工業增加值同比增長4.8%

2019年7月份,規模以上工業增加值同比實際增長4.8%(以下增加值增速均為扣除價格因素的實際增長率),比6月份回落1.5個百分點。從環比看,7月份,規模以上工業增加值比上月增長0.19%。1-7月份,規模以上工業增加值同比增長5.8%。

4、7月40城市土地庫存繼續上行

隨著房企資金面趨緊和銷售的乏力,7月房地產多項指標增速放緩。易居房地產研究院8月14日發布的《2019年7月全國房地產市場報告》顯示,5月以來,房地產開發投資、房屋新開工面積和房地產開發企業到位資金等指標增速已連續三個月回落,意味著房企的投資和開發開始降速。

5、政策空間漸次打開 穩步增長結果可期

隨著政策儲備空間逐漸打開,我國內需持續優化擴大。國家統計局14日發布的7月國民經濟運行數據顯示,部分經濟指標出現小幅波動,但總體經濟保持穩中有進態勢。擴內需亮點凸顯,投資平穩增長,制造業投資連續三個月回升,生態保護和環境治理業投資、教育投資等短板領域投資保持高速增長。總體消費較快增長,市場銷售持續擴大。

五、綜合觀點

7月份國內主要經濟指標偏弱,從黑色產業鏈數據來看,房地產行業降溫,基建投資沒有提升,而供應端保持強勢,最終導致供需出現失衡——遞延到8月,直接表現為建筑鋼價大幅回落。不過,經過前期的大跌之后,市場風險得到釋放,本周鋼價出現止跌走穩趨勢。另外,本周國內鋼材社會庫存終結了連續九周的上升態勢,主要原因是前期供需矛盾激化,鋼廠限產、減產范圍擴大,供應量有所縮減;只要這種勢頭延續下去,庫存就會出現拐點,無疑將對市場信心帶來提振。不過,目前終端需求并未完全恢復,去庫存速度也低于預期,價格進入上升通道尚缺動力;考慮到八月后期需求釋放程度提升,預計短期市場以震蕩偏強走勢為主。基于此,我們對下周市場行情持相對樂觀評價——紅色預警,具體來說,西本鋼材指數下周將在3930-4020元區間運行。[文]西本新干線特邀撰稿人2019/8/16

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲