庫存觀市

[庫存看鋼市] 庫存繼續下降,情緒有待修復

2019年08月31日07:23 來源:西本資訊

上周(8月26日—8月30日),西本鋼材指數周五收在3860元/噸,月環比下跌7.21%。西本新干線現貨交易平臺監測的數據顯示,截止8月30日,全國61個主要市場25mm規格三級螺紋鋼平均價格為3873元/噸,月環比下跌297元/噸;高線HPB300 φ6.5mm為4097元/噸,月環比下跌281元/噸。

上周,全國主要市場建筑鋼材價格先弱后穩。具體來看,周一部分下跌,周二全面下行,周三慣性走低,周四穩中調整,周五部分回升。在這個過程中,需求表現不及上周:周一放大,周二和周三整體下滑,周四呈現萎縮,周五有所恢復。另外,螺紋鋼期貨起起落落,對現貨價格更多形成負面效應。

期貨方面,本期黑色系期貨表現不一:鐵礦石先抑后揚,焦炭區間震蕩,熱卷和螺紋跌幅收窄。其中,熱卷1910合約周五夜盤收在3611元,較上周五夜盤下跌94元/噸(本周后期主力合約換月);螺紋鋼合約RB2001周五夜盤收在3350元/噸,較上周五夜盤下跌88元/噸。從全周走勢情況看,鐵礦石期現呼應,價格上下反復;焦炭現貨降價,期貨波動頻繁;螺紋和熱卷一度下探,最終低位回升。

回首本期,消息面出現利空,期貨市場再起波瀾,原料價格多數走弱,螺紋現貨再次下探。當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本新干線現貨交易平臺所監控到的相關庫存數據,再具體分析。

二、上海市場分析

據西本新干線綜合庫存監測數據顯示:截至8月29日,滬市螺紋鋼庫存總量為36.83萬噸,較上周減少1.19萬噸,減幅為3.31%,環比降幅擴大;較上年同期增加14.58萬噸,增幅為65.53%,環比增幅下降。近期,上海地區價格處于低位,區域價差促進資源分流,而外地鋼廠到貨量縮減,所以區域庫存量整體下降。

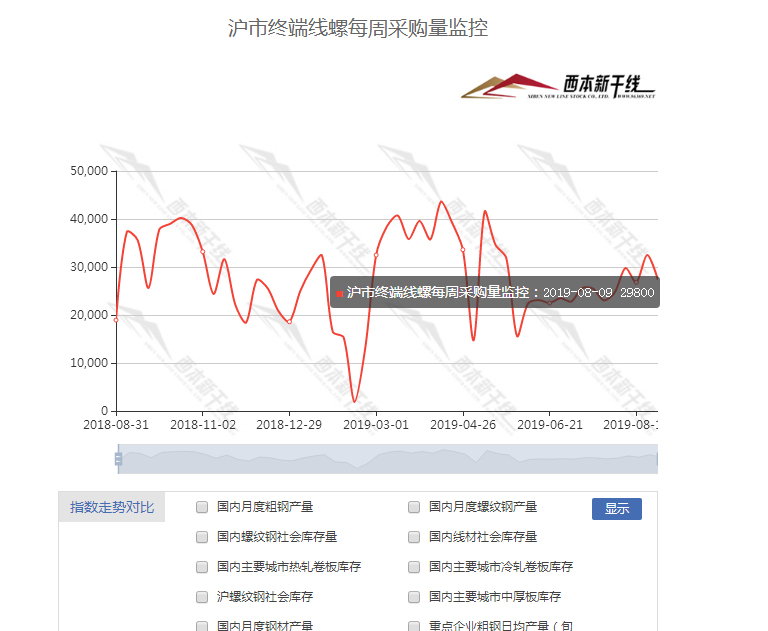

本期,西本新干線監測的滬市線螺周終端采購量為2.73萬噸,環比前一周下降16%。本期終端采購量環比上周減弱,顯示需求沒有全面進入回升通道,不過,從歷史數據看,8月份終端采購量較7月份回升,增幅約20%。

上周西本鋼材指數走勢具體為:周一,指數暫穩,市場先穩后跌;周二,指數下跌,市場大跌;周三,指數補跌,市場跌后弱穩;周四,指數持平,市場盤整;周五,指數報穩,市場低位回升。當下上海市場現狀是:社會庫存持續下降,終端需求呈現反復;周邊鋼廠靈活定價,商家止跌意愿增強;資本市場不時擾動,市場心態受到波及。目前市場供需矛盾有所緩解,但需求欠缺持續性,一旦庫存消化速度加快,預計西本鋼材指數也將低位回升。

二、庫存總結分析

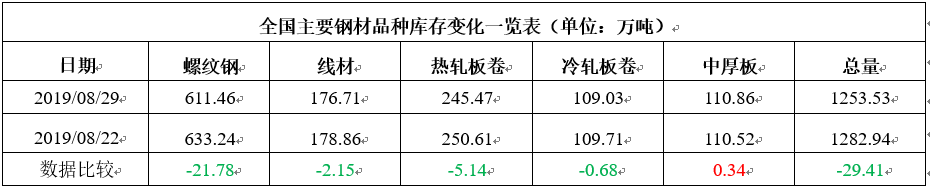

本期全國35個主要市場樣本倉庫鋼材總庫存量為1253.53萬噸,較上周減少29.41萬噸,減幅為2.29%。這是全國樣本倉庫鋼材庫存總量連續第三周回落,且降幅較前期放大。綜合來看,全國性的庫存“拐點”基本坐實。

主要鋼材品種中,螺紋鋼庫存量為644.46萬噸,周環比減少21.78萬噸,減幅為2.29%;線盤總庫存量為176.71萬噸,環比減少2.15萬噸,減幅為1.2%;熱軋卷板庫存量為245.47萬噸,環比減少5.14萬噸,減幅為2.05%;冷軋卷板庫存量為109.03萬,環比減少0.68萬噸,減幅為0.62%;中厚板庫存量為110.86萬,環比增加0.34萬噸,增幅為0.31%。

據西本新干線歷史數據,當前庫存總量較上年同期(2018年8月31的1000.85萬噸)增加252.68萬噸,增幅為25.25%,環比增幅繼續收窄。分品種看,本期五大品種庫存中,螺紋、線材、熱卷、冷卷庫存下降,中厚板庫存微幅增加。

本期,全國樣本倉庫中,所有區域庫存下降。與上周相比,西北和東北市場庫存有升轉降,華東和華北地區降幅加大,西北和西南地區降速較慢。單從庫存變化情況看,華北、華東和華南市場價格有回升動力,西南和西北地區壓力較大。

本期,華東區域市場普遍下跌,且跌幅均在百元左右。截至周五,安徽、浙江、江西和福建地區價格接近,山東、江蘇和上海地區價格較低。以各地西本優質品為參照物,目前華東市場螺紋鋼主流價格區間在3500-3700元,環比前一周下跌100元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

3.08萬億新增地方債發行近尾聲專項債品種試點范圍有望進一步擴大

數據顯示,當前地方債發行已經超過3.7萬億元,新增債券發行超過2.6萬億,十余地全年新增額度已經用完。專家預計,按照9月底前發行完全年3.08萬億新增債券的安排,8、9月月均還需發行新增債券約2635億元。下一階段,聚焦重大項目,專項債品種試點范圍有望進一步擴大,地方債補短板、穩投資的效果還將繼續顯現。

交通運輸部:前7月交通固定資產投資完成16436億元同比增長4.1%

7月,交通運輸保持平穩運行,主要指標穩定在合理區間,交通固定資產投資規模高位運行,客運量降幅收窄,城市公共交通客運增速加快,貨運量保持較快增長,港口貨物吞吐量平穩增長。1-7月,交通固定資產投資完成16436億元,同比增長4.1%。

乘聯會預測9月狹義乘用車市場批發量將萎縮2.2%

根據乘聯會與威爾森的聯合預測,今年9月整體乘用車市場批發量預計為198.0萬輛,同比去年9月萎縮2.2%。其中轎車市場102.0萬輛,同比增長1.8%;MPV市場11.0萬輛,同比萎縮24.3%;SUV市場85.0萬輛,同比萎縮3.1%。相比7月,9月整體乘用車市場在基礎銷量上增量29.8%,影響9月批發量的主要因素是季節性上升帶來的增量、經銷商庫存壓力緩解、生命周期指數上升及廠商沖量帶來一定的增量。

多地鋼廠提降焦炭港口買家等待價格下跌

山西、河北及山東等多地鋼廠第一輪提降焦炭價格100元/噸,本次提降市場預期較為充分,鋼廠跟降速度較快,價格提降部分已落地。鋼廠利潤低位,焦炭庫存有所回升,武安地區鋼廠環保限產,部分鋼廠控制到貨量開始打壓焦炭價格。港口方面,貿易商出貨積極性較高,港口采購需求較為低迷,買家等待市場下跌至預期再行采購。

國務院頻出大招!20條措施提振消費

國務院8月27日發布了《關于加快發展流通促進商業消費的意見》,提出20條提振消費信心措施,包括逐步放寬或取消汽車限購,支持商品以舊換新,擴大成品油市場準入,鼓勵金融機構創新消費信貸產品和服務,加大對新消費等金融支持等,針對流通消費領域存在的一些瓶頸和短板進行了完善,并進行了部門分工,培育消費熱點。

百城住宅庫存連續8個月同比正增長

隨著房地產銷售市場淡季走低,全國住宅的庫存規模正在持續上升。易居房地產研究院數據顯示,截至7月底,受監測的全國100個城市新建商品住宅庫存總量為44927萬平方米,環比下降0.6%,同比增長6.0%。易居方面指出,當前百城住宅庫存規模已呈現連續8個月同比正增長的態勢,相比去年同期,去庫存的壓力略有增加。

2.1萬億專項債發行近九成或用“余糧”增發但存結構性問題

記者根據統計顯示,截至8月27日新增地方債合計發行2.78萬億,約占全年新增限額的九成。具體來看,專項債完成88.7%,還有2435億待發行;一般債完成94.5%,還有512億待發行。按照這一發行進度,9月底將完成全年新增地方債的發行工作。

房地產開發貸額度收緊 有銀行稱表內額度已非常有限 正在做表內轉表外

市場傳言房地產開發貸額度收緊 。有銀行人士者證實,“確實有這個指導,應該是不能超過3月底的規模。不過我們行本來存量就少。”另有銀行人士稱, 最近其所在銀行的房地產開發貸表內額度進一步收緊,表內額度已經非常少了,目前正在做表內轉表外。有信托人士稱,這會對房地產公司帶來較大影響。

原材料成本上漲致鋼鐵行業效益下滑

中國鋼鐵工業協會29日發布的數據顯示,7月份,全國粗鋼日產274.91萬噸,環比下降5.78%。鋼鐵生產增速明顯回落,鋼材價格相對平穩,但由于原材料成本處于高位,導致鋼鐵企業效益下滑。1至7月份,中鋼協會員企業實現銷售收入2.43萬億元,同比增長9.75%,但銷售成本同比增長14.4%,最終實現利潤總額1235.82億元,同比下降23.93%。

中鋼協:全球鋼市加速下調走勢

美國政府的霸凌主義態度和極限施壓劣行,使全球貿易摩擦再次升級、金融市場震蕩加劇,殃及到大宗商品及其國際鋼市的加速下調。月末,108.8點的全球鋼材基準價格指數,周環比下跌0.7%(跌幅收斂),月環比下跌2.4%(跌幅擴大),月同比下跌11.3%(跌幅擴大),年同比下跌7.6%(跌幅擴大)。根據運行態勢,結合基本面情況預測,9月份的國際鋼市或繼續震蕩調整走勢。

本期,宏觀面消息偏向利空,歸納起來主要有:1、新增地方債發行近尾聲,多地全年額度已經用完;2、基建替補作用有限,前7月交通固定資產投資增幅不大;3、國務院屢屢出手,消費信心有待提升;4、調控措施不斷深入,房企去庫存壓力加大;5、資金面不容樂觀,房地產開發貸額度收緊。相比之下,行業面是多空交織:1、汽車銷售處于淡季,行業尚未走出低迷;2、焦炭等原料價格再降,成本重心繼續下移;3、鋼企利潤下滑,挺價能力逐步減弱;4、全球鋼市表現疲軟,后期出口面臨一定挑戰。

綜合來看,宏觀面風云變幻:中美貿易摩擦常態化,悲觀預期影響資本市場;行業面缺少興奮點,政策性提振作用尚未顯現。所以,行情走好將依賴于供需矛盾進一步改善,理想狀態是:供應有效下降,成交穩步回暖。具體到現貨市場,前期價格大跌,是因為“外力”作用的結果;銷售環比減量,是由于“內因”出現了變化——內外交困,使得市場悲觀情緒彌漫,導致價格再次下探。本期社會庫存繼續回落,但未能提振市場信心,所以,我們必須摒棄簡單的漲跌思維,接受頻繁的情緒波動——改變現狀,需要更長時間。期間關注貿易戰最新動態,限產具體落實力度,以及電爐鋼的生產情況。

對于上海市場而言,利空因素逐步消化:價格再次走低后,風險進一步釋放;周邊鋼廠部分檢修,供應端有望縮減;本地價格偏低,阻礙資源流入;銷量環比下降,需求有待恢復——隨著時間的推移,貿易商的心態或將好轉。筆者以為,本期價格出現先跌后穩,下周還將震蕩運行:消息擾動,情緒起伏;需求配合,易漲難跌。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-07[庫存看市場]復產預期增強,鋼價再次走弱

· 2024-08-31[庫存看市場]庫存整體減少,鋼價低位修復

· 2024-08-17[庫存看市場]庫存繼續消化,鋼市不改低迷

· 2024-08-10[庫存看市場]供需雙向減少,鋼價低位震蕩

· 2024-08-03[庫存看市場]庫存繼續消化,鋼價低位修復

· 2024-07-27[庫存看市場]庫存總體回落,鋼價低位運行

· 2024-07-20[庫存看市場]庫存小幅回落,鋼價淡季走低

· 2024-07-06[庫存看市場]庫存繼續回升,鋼價低位反復