西本要聞

[庫存看市場]庫存仍在下降,矛盾需要積累

2019年11月23日07:58 來源:西本資訊

本周(11月18日—11月22日),西本鋼材指數周五收在4370元/噸,周環比上漲5.05%。西本新干線現貨交易平臺監測的數據顯示,截止11月22日,全國61個主要市場25mm規格三級螺紋鋼平均價格為4264/噸,周環比上漲190元/噸;高線HPB300φ6.5mm為4392元/噸,周環比上漲170元/噸。

本期,全國主要市場建筑鋼材價格普遍上漲,其中東北、西北、華北、華中市場漲幅各異,西南、華東和華南地區漲幅驚人,從各地價格來看,“南北差距”越來越大。具體來看,周一多數拉漲,周二略有分化,周三再次拉升,周四高位波動,周五有漲有跌。在這個過程中,南方地區需求整體不錯:周一放大,周二減弱,周三回暖,周四下滑,周五增加。本期鋼材指數與成本指數同步向上,但后者漲幅有限,表明鋼廠利潤空間越來越大,而螺紋鋼期貨繼續拉升,對現貨市場起到推波助瀾的作用。

期貨方面,本期黑色系期貨全面上行:鐵礦石穩步回升,焦炭由弱轉強,熱卷和螺紋鋼仍有上漲。其中,熱卷2001合約周五夜盤收在3543元,較上周五夜盤上漲69元/噸;螺紋鋼合約RB2001周五夜盤收在3657元/噸,較上周五夜盤上漲106元/噸。從全周走勢情況看,不同品種實現了聯動:鐵礦石易漲難跌,焦炭走出搖擺,螺紋一枝獨秀,熱卷漲幅收窄。

回首本期,消息面缺少利空,期貨市場繼續反彈,原料價格跟隨走高,螺紋現貨再次大漲。當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本新干線現貨交易平臺所監控到的相關庫存數據,再具體分析。

二、上海市場分析

據西本新干線綜合庫存監測數據顯示:截至11月21日,滬市螺紋鋼庫存總量為12.52萬噸,較上周減少1.5萬噸,降幅為10.7%,降幅環比前期擴大;目前庫存量較上年同期減少10.16萬噸,降幅達44.80%。本周,上海地區價格大幅上漲,各大碼頭到貨量環比減少,而周邊市場配貨困難,資源分流順暢,所以區域螺紋鋼庫存量環比和同比降幅擴大。

本期,西本新干線監測的滬市線螺周終端采購量為3.02萬噸,環比上周增加3.07%。本期終端采購量環比繼續回升,主要原因是天氣晴好,加之市場價格大漲,刺激終端工地加快備貨。從歷史數據看,本期日均終端采購量維持在較好水平,從環比趨勢看,后期回升的力度會減弱。

本期西本鋼材指數走勢具體為:周一,指數補漲,市場上漲;周二,指數暫穩,市場盤整;周三,指數再漲,市場亂漲;周四,指數續漲,市場拉漲;周五,指數小跌,市場微調。當下上海市場現狀是:社會庫存大幅下降,外地資源到貨有限;終端需求仍然強勁,周邊鋼廠集體挺價;原料價格有所回升,資本市場興風作浪。目前區域市場供求存在一定缺口,價格回調只能依賴于外部力量,預計下周西本鋼材指數高位波動。

二、庫存總結分析

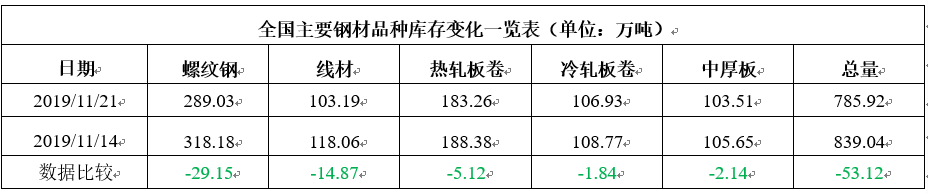

本期全國35個主要市場樣本倉庫鋼材總庫存量為785.92萬噸,較上周減少53.12萬噸,降幅為6.33%。這是國慶長假后,全國樣本倉庫鋼材庫存總量第六周環比下降。

主要鋼材品種中,螺紋鋼庫存量為289.03萬噸,環比前期減少29.15萬噸,減幅為9.16%;線盤總庫存量為103.19萬噸,環比前期減少14.87萬噸,減幅為12.60%;熱軋卷板庫存量為183.26萬噸,環比前期減少5.12萬噸,減幅為2.72%;冷軋卷板庫存量為106.93萬噸,環比前期減少1.84萬噸,減幅為1.69%;中厚板庫存量為103.51萬,環比前期減少2.14萬噸,減幅為2.03%。

據西本新干線歷史數據,當前庫存總量較上年同期(2018年11月23日的852.40萬噸)減少66.48萬噸,減幅為7.80%。分品種看,本期五大品種庫存量均為下降。本期,全國主要市場樣本倉庫中,所有地區庫存繼續下降,其中,東北市場降幅不大,港口壓貨數量仍有增加。環比來看,西南、華東和華南等地庫存降幅較大,西北市場降幅較小。單從庫存變化情況看,華南、西南和華東地區處于強勢,東北和西北市場難有表現。

本期,華東區域價格大幅上漲。截至周五,安徽、江蘇、上海、浙江、江西市場環比漲幅均較大,山東地區漲幅最小。目前,華東區域價差不大,安徽、江蘇、浙江、江西、福建市場售價最高,山東市場價格最低,上海市場處于中間值。以各地西本優質品為參照物,目前華東市場螺紋鋼主流價格區間在4000-4220元/噸,環比上漲120元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

全國各地推進中PPP項目總投資約9萬億元

發改委副秘書長高杲16日透露,根據全國PPP監測服務平臺數據,截至11月初,各地正在推進的PPP項目近7000個,總投資約9萬億元人民幣。其中城市基礎設施、農林水利、社會事業、交通運輸、生態環保五大領域占全部項目個數和總投資規模比重均接近90%。

新一輪支持中西部發展新政將密集落地 加碼“公鐵水空”重大基建

新一輪更大力度支持中西部發展新政將密集落地。新政將著力在基礎設施建設、產業承接轉移、優化利用外資等方面做文章。將重點開建一批高速鐵路和公路重大項目,打造多個國際航空樞紐,提速推進西部陸海新通道建設。此外,加快出臺更具吸引力的中西部承接產業轉移新政,動態調整產業指導目錄,優先增設一批綜合保稅區。不少企業已在搶抓機遇加快布局。

三部門聯合出手,將對鋼企近3年產能、產量進行調查核實

為鞏固鋼鐵行業去產能成果,日前,國家發展改革委、工信部以及國家統計局聯合發布《關于做好鋼鐵行業產能、產量調查核實工作的通知》,要求對鋼鐵企業近3年的裝備產能情況及變化情況進行調查核實,并說明情況。記者經向工信部相關人士核實,該文件確實已經下發。調研的主要內容:以法人企業為單位填報《鋼鐵企業產能、產量及固定資產投資情況調查表》,鋼鐵企業產能、產量及固定資產投資情況說明。對2016年以來鋼鐵企業產能有變化、2019年1~9月產量同比增長超過10%、2019年1~9月年化產能利用率超過100%的應分析原因。

10月份我國鋼筋產量2206.7萬噸

國家統計局數據顯示,2019年10月份,我國鋼筋產量2206.7萬噸,環比增長79.40萬噸或3.73%,同比增長11.9%;1-10月,我國鋼筋產量20695.5萬噸,同比增長18.4%。2019年10月份,我國線材(盤條)產量1346萬噸,環比下降30萬噸或2.18%,同比增長0.5%;1-10月,我國線材(盤條)產量13270.8萬噸,同比增長10.4%。

央行召開金融機構貨幣信貸形勢分析座談會

11月19日,人民銀行行長、國務院金融穩定發展委員會辦公室主任易綱主持召開金融機構貨幣信貸形勢分析座談會,研究當前貨幣信貸形勢,部署下一步貨幣信貸工作。會議分析認為,2019年以來金融部門不斷加大對實體經濟支持力度,穩健貨幣政策松緊適度,貨幣政策傳導效率提升,M2和社會融資規模增速與國內生產總值名義增速基本匹配并略高一些,體現了強化逆周期調節的要求,為實現“六穩”和經濟高質量發展營造了適宜的貨幣金融環境。貸款平穩增長,支持實體經濟力度穩固。信貸結構優化,社會融資成本穩中有降,服務實體經濟提質增效。但也要看到,宏觀經濟金融平穩運行仍面臨挑戰,經濟下行壓力持續加大,局部性社會信用收縮壓力依然存在。

中鋼協:嚴防“地條鋼”死灰復燃,嚴禁違法違規

近日中國鋼鐵工業協會在連云港召開2019年地方行業協會負責人座談會,來自全國18個省(市)冶金(鋼鐵)行業協會負責人參加了會議。王德春副秘書長總結,他表示,下一步行業要繼續鞏固去產能成果,嚴防“地條鋼”死灰復燃,嚴禁違法違規,變相新增產能,淘汰落后產能和處理僵尸企業,積極反應企業訴求,落實解決突出問題,努力促進行業平穩運行。

分析人士:加碼基建投資,明年專項債規模有望大增

Wind數據顯示,截至11月20日,11月以來各地已發行地方政府債券392.08億元。其中,新疆、寧夏、天津、云南、大連、北京等地發行專項債共計201.24億元,尚未有地方發行新增專項債券。梳理各地披露的四季度發債計劃情況發現,目前,僅有廣東計劃在12月上旬發行133.7億元地方債,內蒙古計劃在12月上旬發行18億元地方債。分析人士認為,2020年新增專項債規模可能繼續較大幅度增加。當前,專項債資金用于基建的比例不足25%。分析人士預計,土儲和棚改在專項債用途上的占比將逐步縮小,政策可能進一步向基建傾斜。

住建部:1-10月全國棚戶區改造開工300萬套

2019年全國棚改計劃新開工289萬套。1-10月,已開工300萬套,占年度目標任務的103.8%,完成投資1.03萬億元。

應急管理部:定于2019年11月下旬至12月中旬 對鋼鐵、鋁加工行業開展安全生產執法抽查工作

20日,應急管理部印發《關于開展鋼鐵、鋁加工行業安全生產執法抽查工作的通知》,《通知》指出,定于2019年11月下旬至12月中旬,對鋼鐵、鋁加工行業開展安全生產執法抽查工作。抽查范圍為以鋼鐵、鋁加工行業較為集中的地區為重點,主要抽查有高爐、轉爐或電爐等生產設備的鋼鐵企業和有熔煉、再生鋁、鑄造等工藝的鋁加工企業。抽查內容包括,應急管理部門對鋼鐵、鋁加工行業的安全生產執法工作開展情況,包括規范執法行為、嚴格執法處罰、強化執法閉環等情況;鋼鐵、鋁加工企業安全風險管控和隱患排查治理情況。

年內142家企業超6200億元發債申請獲發改委批復

據不完全統計,在相關政策支持下,截至目前,年內有142家企業發行企業債券申請獲國家發改委批復,總規模達6239.6億元,資金主要用于軌道交通建設、棚戶區改造、符合國家產業政策的項目等。其中,僅11月21日國家發改委就對8家公司發行企業債申請進行批復,規模達236.9億元。可以看出,發改委積極支持優質企業發行企業債券,且批復速度有所加快。

國家統計局:2018年國內生產總值為919281億元

依據我國國內生產總值(GDP)核算制度和第四次全國經濟普查結果,國家統計局對2018年國內生產總值初步核算數進行了修訂。主要結果為:2018年國內生產總值為919281億元,比初步核算數增加18972億元,增幅為2.1%。修訂后的第一產業增加值為64745億元,比重為7.0%;第二產業增加值為364835億元,比重為39.7%;第三產業增加值為489701億元,比重為53.3%。

京津冀及周邊38城發布重污染天氣橙色預警

京津冀及周邊地區遭遇新一輪大范圍霧霾天氣,區域中南部以中至重度污染為主,首要污染物是PM2.5。截至11月22日晨,已有天津市、河北省9個城市、陜西5個城市、山東6個城市、河南省17個城市,共38個城市發布了重污染天氣橙色預警。

綜合來看,本周宏觀面暫無利空消息,主要表現在:1、各地加速推進PPP項目,投資托底經濟增長;2、支持中西部政策將落地,“公鐵水空”重大基建是抓手;3、央行召開信貸座談會,應對經濟下行有預案;4、明年專項債規模有望大增,資金會向基建傾斜;5、企業發債規模擴大,批復速度正在加快;6、GDP數據被重新修訂,政策面還會提振信心;7、季節性污染加劇,部分地區產能受到壓抑。

對于行業面來說,建筑鋼品種表現搶眼,從統計局的數據看,10月份建筑鋼產量處于高位,但各地社會庫存持續下降,意味著供需呈現良性互動;在此前提下,即便需求端逐步縮減,庫存累積也需要時間。當前有利條件是:南方庫存大量消化,年底施工在搶進度,鋼廠暫無銷售壓力;不利因素是:北方需求還會下降,利潤刺激鋼廠生產,資源流動條件充分。需要提醒的是,當前貿易商和用戶都有“恐高”情緒,一旦銷量下降,壓力就會迅速向廠家傳導;另外,螺紋鋼主力合約處于淡季,“套保”需求或限制其上行的空間。

具體到當下,剛需是漲價的基礎,缺貨是火上澆油,本期國內所有市場建筑鋼價拉升,但區域差異更加突出:華南、西南、華東和華中主動漲,東北、西北和華北跟著漲,且上漲的空間和傳導的力度遠遠超過預期。一榮俱榮,一損俱損,可以預見的是,后期這種“聯動”效應還會繼續,且強者的“強度”左右弱者的“忠誠度”——華南、華東市場的一舉一動將影響全國市場行情。接下來,鋼廠還會延續強勢,商家不會主動補貨,“情緒化”的拉漲告一段落后,需求必將扮演更加重要的角色。

對于上海市場而言,當前社會庫存處于年度新低,貿易商更加不愿高價“接盤”,而周邊鋼廠控制貨源,出廠價格易漲難跌;緩解資源緊張,更多依賴外地資源的補充,在需求沒有大幅下挫之前,區域性的供需矛盾還會客觀存在。筆者以為,本周鋼價大幅上漲,下周很難迅速轉勢,價格能否回調取決于需求端是否“抗拒”。期間關注兩個重要指標的變化:螺紋鋼期貨再漲的高度,北方資源到貨的速度。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲