西本要聞

4月17日西本新干線鋼鐵原料價格走勢預警報告

2020年04月17日15:10 來源:西本資訊

本期觀點:礦石穩中略漲 焦炭維持平穩

時間:2020-4-20—2020-4-24

● 市場回顧——進口礦價震蕩微漲,焦炭市場延續平穩;

● 成本分析——礦焦價格變化甚微,鋼廠成本基本盤整;

● 庫存分析——高爐日耗繼續上升,原料供應依舊充足;

● 綜合觀點——鐵水增量剛需支撐,鋼企謹慎多單少采。

一、本周國內原料市場回顧

本周國內原料主要品種行情或穩或漲,其中,進口礦價格震蕩微漲,鋼坯價格整體走高,國產礦多數堅挺,焦炭價格延續平穩,廢鋼市場小幅探漲,具體分品種來看:

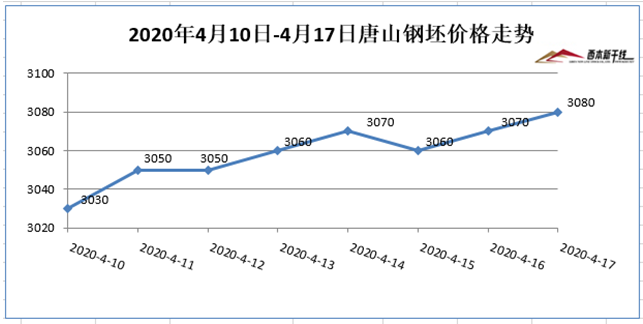

鋼坯方面:本周國內鋼坯市場接連小幅上漲,截止本周五發稿,唐山地區普碳方坯含稅價報在3080元/噸,較上周五上漲50元/噸,較上月末價格持平。庫存方面來看,4月17日早8點,唐山象嶼正豐庫存量為21.6萬噸,海翼宏潤庫存量為22.75萬噸,物產震翔庫存量為9.11萬噸,三個庫存合計為53.46萬噸,較昨日減少0.03萬噸。從市場來看:周初,受期貨盤面震蕩趨強,成品材價格小幅探漲,市場信心提振,鋼坯成交有所好轉,出廠價小幅走高。周中,成品材價格穩中趨弱,鋼坯交投趨謹慎,收市小幅回調。臨近周末,成品材庫存持續下降,期貨盤面震蕩偏高,鋼坯報價小幅回漲。另悉,唐山部分高爐收到限產通知,其中豐南有兩家鋼企接到通知,鋼企A已經停一座1080高爐,影響日產3000噸鐵水;鋼企B之前停一座600高爐,計劃再停一座1080高爐。總體來看,鋼坯庫存持續下降,部分鋼企收到限產,預計,下周鋼坯市場窄幅震蕩調整為主。

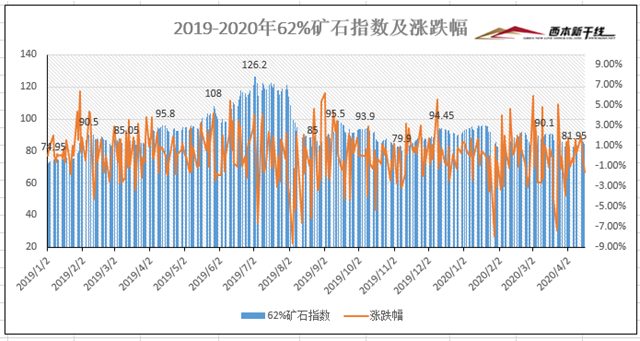

鐵礦石方面:本周國產鐵多數區域以穩為主,鋼企多按需采購,交投活躍度一般,北方鋼企小幅壓價,其余地區持穩觀望。本周進口礦行情震蕩見漲,截止4月16日,普氏62%鐵礦石指數為84.5美元/噸,周環比上漲0.49美元/噸。主要港口鐵礦石庫存約11637萬噸,較上周末增加27萬噸,連續第二周增庫。供應來看,近期澳巴港口泊位檢修減少,疊加天氣良好,發運量有所增加,本周鐵礦石抵港量環比增加386萬噸左右。需求來看,本周國內高爐開工率80.49%,環比增加1.63%,鐵水產量連續六周增加。周初至周中,多數鋼企采購尚可,沿江和華北等港口粉礦略顯緊缺,價格小幅上漲。臨近周末,唐山地區部分鋼企接到限產通知,鋼企買盤趨向謹慎。考慮,高爐日耗持續上升,礦石剛需存在支撐,外礦發貨量增加等,預計,下周進口礦市場行情震蕩盤整為主。

焦煤方面:本周國內焦煤市場弱穩運行,受下游焦炭價格趨穩而保持平穩,部分高硫及配焦煤因成交不暢,繼續小幅降價。考慮當前焦企利潤微薄,對焦煤采購依舊控量;煤礦減產增多,但銷售壓力仍在,預計,下周國內焦煤市場維持弱穩運行為主。現山西安澤地區低硫主焦出廠含稅價A9.5,S0.5,G85報1380元/噸;長治地區瘦主焦S0.5G7報1270元/噸;山西柳林主焦煤S0.7,G85報1350元/噸,S1.3,G75報1060元/噸。內蒙烏海1/3焦煤A≤10.5,S≤1.0,V≤32,G≥80,Y17報950元/噸;唐山主焦煤S0.8-0.9,G>85,Y17-23報1455元/噸。河南平頂山主焦煤主流品種車板價1500元/噸,1/3焦煤車板價1390元/噸。徐州1/3焦煤A<9到廠含稅報1150元/噸,主焦煤A<10,S<1.2到廠含稅報1320元/噸;山東泰安主焦煤A<10,V28,S0.6,G80,Y>18出廠含稅報1420元/噸,均出廠含稅價。

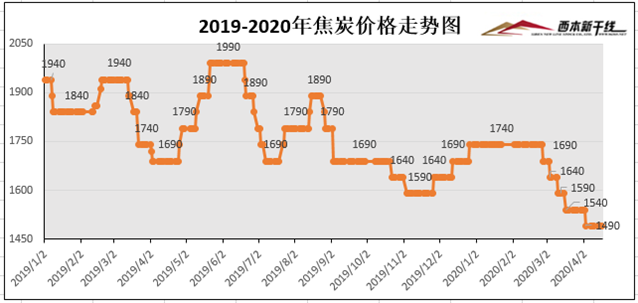

焦炭方面:本周國內焦炭市場維持平穩,當前多數焦企處于微利,前期少數焦企提漲50元/噸,但鋼企并未響應,報價基本平穩為主。近日鋼企盈利有所修復,對原料打壓意愿降低,但采購依舊謹慎。另外,唐山地區部分鋼企高爐限產30%-50%,暫時影響尚未顯現。港口方面,山東兩港總庫存303萬噸,周環比增加4萬噸。港口成交相對一般,報價較上周末抬高10-20元/噸,現準一級冶金焦場地現匯報價1710元/噸左右。考慮,焦炭市場供需平穩,高爐開工率繼續上升,話語權鋼企仍占上風,預計,下周國內焦炭市場維持平穩為主。現華東地區二級焦出廠含稅報價為 1600-1700元/噸;華北地區二級焦出廠含稅報價為1550-1650元/噸;山西地區二級焦出廠含稅報價為1450-1550元/噸;東北地區二級焦出廠含稅報價為1600-1700元/噸。

廢鋼方面:本周國內廢鋼市場超跌后小幅反彈,前期廢鋼經銷商恐慌拋售,價格超跌后成本顯現,高爐廢鋼添加比例回升,電爐廠復功率繼續增加,市場恐慌心理緩解,部分鋼企小幅提漲吸貨。其中,華東地區主導鋼企沙鋼持穩,日照反彈50元/噸;多數鋼企反彈在50-80元/噸,但前期廢鋼跌幅較大的電爐廠反彈明顯,累計漲幅120-200元/噸;北方地區以燕鋼、敬業為代表的鋼企累計反彈40-150元/噸左右。考慮,廢鋼價格具有成本優勢,鋼企廢鋼庫存處于中高位,預計,下周國內廢鋼市場維持偏強運行。現華東地區市場重廢(﹥6mm)不含稅報價為1780-2100元/噸;華中地區市場重廢(﹥6mm)不含稅報價為1950-2100元/噸;華北地區重廢(﹥6mm)不含稅報價為1950-2250元/噸;華南地區市場重廢(﹥6mm)不含稅報價為2000-2100元/噸;東北地區市場重廢(﹥6mm)不含稅報價為1950-2200元/噸。

二、綜合觀點

本周成品材鋼價普遍小幅上漲,鋼企盈利有所修復,對原料繼續施壓意愿降低,原料表現穩中偏強。其中,少數焦企提漲并未得到響應,維持平穩態勢;進口礦抵港量增加,但剛需支撐穩中微漲;廢鋼超跌后成本顯現,出現小幅反彈。總體來看,高爐日耗持續攀升,原料剛需存在支撐,唐山少數鋼企限產,預計,下周進口礦震蕩盤整,焦炭市場穩中趨強,廢鋼市場延續反彈,鋼坯市場窄幅震蕩調整為主。

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲