西本要聞

10月23日西本新干線鋼材價格指數走勢預警報告

2020年10月23日15:56 來源:西本資訊

本期觀點:需求存在變數 價格震蕩整理

時間:2020-10-26—2020-10-30

預警色標:藍色

●市場回顧:需求保持強度,價格小幅波動;

●成本分析:原料漲跌互現,成本支撐猶存;

●供需分析:區域需求轉弱,庫存下降放緩;

●宏觀分析:宏觀政策延續,需求保持韌性。

●綜合觀點:近期宏觀消息面較為平靜,市場心態相對平和,本周全國建筑鋼市窄幅震蕩運行,價格波動有限。與此同時,全國各地需求表現不一,南北區域差異化明顯:北方地區呈現季節性下降,南方地區保持一定強度。本周建材社會庫存及鋼廠庫存雙雙下降,但降速環比已有小幅收窄;而主導鋼廠挺價意愿較強,迫于成本壓力,貿易商很難主動砸價。對于后期走勢,市場心態較為謹慎:一方面,以焦炭、鐵礦和廢鋼為代表的原料價格并未大跌,成本支撐作用客觀存在;隨著北方采暖季的到來,后期粗鋼和鋼材產量或將高位回落——目前成本端和供應端并無太大利空因素;另一方面,隨著氣溫的回落,北方需求漸行漸弱,北材南下將會加大局部區域供應壓力;此外,國外疫情沒有得到有效控制,不確定因素也會影響資本市場的走勢。因此,后期國內建筑鋼市難以走出趨勢性行情,仍將在反復震蕩中尋求方向。基于各種因素,我們對下周市場行情持中性評價——藍色預警:需求存在變數,價格震蕩盤整。具體來說,西本鋼材指數下周將在3960-4060元區間運行。

一、行情回顧

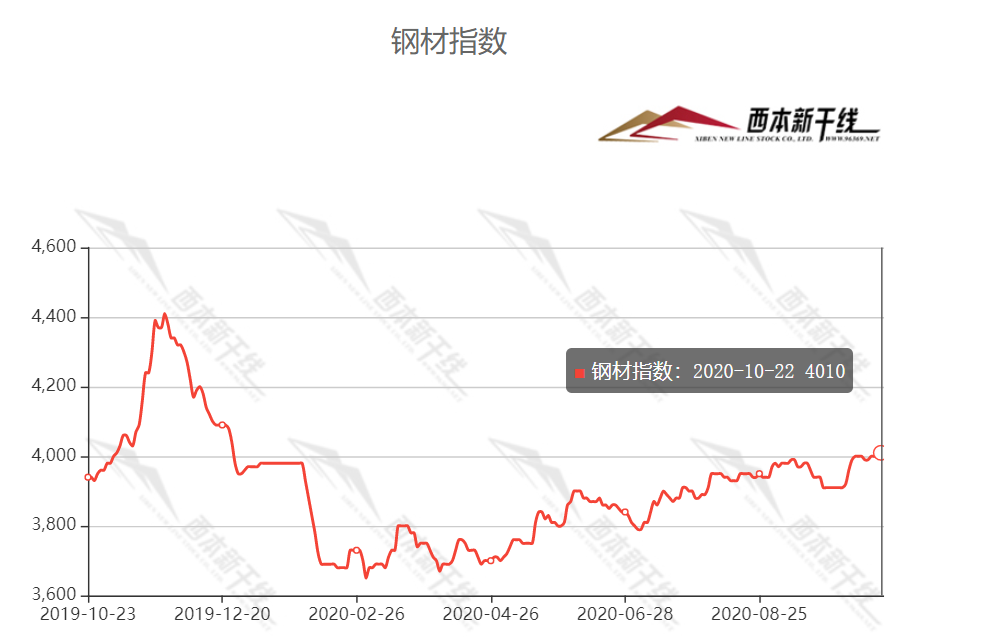

1、西本鋼材指數

2、本周上海螺紋鋼價格情況

本周申城建材價格震蕩小漲,截至10月23日,西本指數報在4010,較上周末上調20;而滬上優質盤螺代表規格報價4170元/噸,較上周末上調40元/噸。

受周末華北市場拉漲提振,周初開市,申城地區建材價格小幅攀升,價格拉高后,高位資源成交不暢;隨后幾天,報價雖有波動,但漲跌幅度皆有限。當前華東地區主導鋼廠挺價意愿較強,盤螺及線材價差再度拉大;在剛需的支撐下,社會庫存連續第二周下降;這些因素都對現貨價格帶來支撐。時值十月下旬,需求仍保持一定韌性,因此商家心態謹慎樂觀,預計下周申城建材市場還會震蕩運行。

3、全國市場方面

根據西本新干線監控的數據顯示,本周全國大部分地區建材價格震蕩上行,幅度不大,具體來看各地表現:

北京市場:本周北京市場現貨價格小幅走高10-20元/噸。現河北鋼鐵 HRB400EФ12-Ф14mm小螺紋3900-3930元/噸,HRB400EФ16mm螺紋3810元/噸左右,HRB400EФ18-22mm大螺紋3660-3720元/噸;HRB400Ф8-10mm盤螺報價3970-4060元/噸。

本周鋼坯震蕩回升,市場信心增強,外加雄安地區需求提升明顯,帶動現貨價格上調10-20元/噸。另外,本地小螺供應偏緊,漲幅更加明顯;前期供應偏緊的盤螺開始緩解,價格持穩為主。本周終端需求繼續提升,鋼廠到貨減少,本地建材庫存43萬噸左右,較上周下降6萬噸左右。當前市場需求整體樂觀,但考慮到商家操作依舊謹慎,預計下周北京市場維持盤整運行為主。

杭州市場:本周杭州市場價格小漲,目前杭州市場沙鋼16-25mm螺紋鋼主流報價在3780元/噸,永鋼、中天、申特等同規格資源3740-3780元/噸;永鋼、中天、沙鋼等盤螺價格4250元/噸左右;合格品螺紋售價在3660-3730元/噸,盤螺4050元/噸左右。

上半周,終端需求尚可,期貨市場跌后回升,多數商家出貨為主,市場售價波動不大。下半周,沙鋼等出廠價格穩中上調,經銷商配合鋼廠挺價,市場價格小幅抬升。庫存方面,目前杭州螺紋鋼庫存量在74.2萬噸,周環比下降7.9萬噸。需求保持強度,庫存順利下降,預計下周杭州鋼市窄幅震蕩。

廣州市場:本周廣州市場建材價格小幅上漲。現螺紋鋼韶鋼Ф18-25mmHRB400E規格資源主流報價在4070元/噸,廣鋼、冷鋼、裕豐、粵鋼、湘鋼HRB400EФ18-25mm規格資源報價在4030-4070元/噸;韶鋼HPB300Ф6-10mm高線主流價格4240-4300元/噸;廣鋼、珠海粵鋼、湘鋼同規格高線售價4140-4230元/噸。湘鋼、萍鋼Ф8-10mmHRB400盤螺報價4090-4130元/噸。

據市場反饋,前半周,外圍部分市場價格上漲,但廣州地區受成交偏弱,市場并未積極跟進;后半周,本地主導鋼廠(韶鋼、粵鋼等)上調出廠價格,帶動市場報價整體上行。據悉,價格推漲后,成交表現一般。庫存方面,截至本周四(10月21日),廣州樣本倉庫建材存量為134.72萬噸,較上周(138.98萬噸)減少1.05萬噸,較上年同期(74.69萬噸)增加60.03萬噸。其中,螺紋鋼庫存77.3萬噸,較上周(76.01萬噸)增加1.29萬噸,線材和盤螺庫存57.42萬噸,較上周(59.76萬噸)減少2.34萬噸。綜合來看,隨著北方逐步入冬,后期南下資源將會增加,如果下游需求沒有持續釋放,鋼價上行將會收到壓制,預計下周廣州建材價格小幅震蕩。

二、成本分析

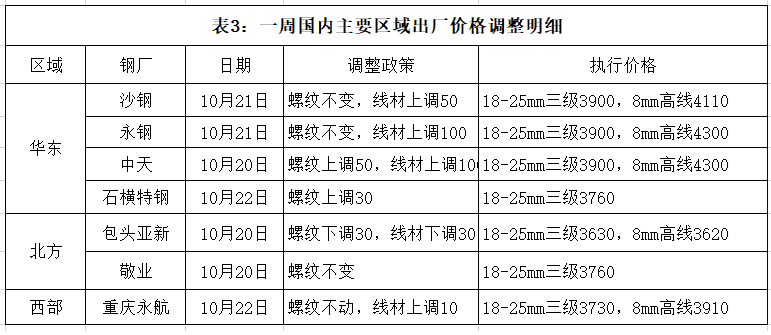

1、本周鋼廠調價

本周國內各地區主導鋼廠調價政策漲跌互現,其中華東地區鋼廠以穩中上調為主,其中線材及盤螺級差較前期有所放大,北方地區鋼廠出廠價格則出現一定幅度的回落。

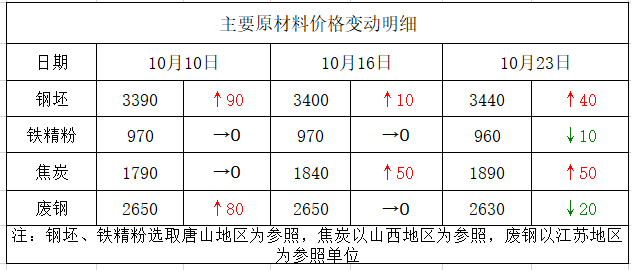

2、原材料

本周國內原料價格漲跌互現,其中鋼坯、焦炭價格繼續上調,鐵精粉、廢鋼則小幅下跌,分品種來看:

鋼坯市場:本周國內鋼坯價格震蕩上行。周初成品材價格穩中偏強,下游主動采購,鋼坯庫存資源持續下降,商家報價小幅探漲;周中,黑色系期貨震蕩,市場操作多顯謹慎,價格一度小跌;隨后受焦炭價格上漲,以及唐山調坯企業復產因素影響,廠商報價再次小幅探漲。綜合來看,庫存資源持續下降,廠商報價小幅抬高,預計下周鋼坯價格區間波動。

焦炭市場:本周焦炭市場維持強勢運行,隨著第五輪提漲基本得到落實,焦炭累計漲幅250元/噸。當前,焦炭供應持續偏緊,第五輪提漲順利落實,焦企利潤再次提升,在滿負荷生產下出貨順暢,且廠內庫存維持低位。下游鋼廠高爐開工率降幅有限,原料需求不減,考慮到當前焦炭市場整體供應依舊偏緊,焦企看漲意愿不減,預計下周焦炭市場維持偏強運行。

廢鋼市場:上周末,華東地區主導鋼企沙鋼、日照對廢鋼收購價下調30元/噸,帶動華東市場廢鋼價格整體回調20-30元/噸。本周,廢鋼市場看漲情緒提升,廢鋼價格止跌回穩。目前,廢鋼貿易商庫存普遍不高,收貨相對困難,故送貨積極性下降,主要鋼企廢鋼到貨量逐步下降,少數鋼企再次提漲10-30元/噸收貨。華北地區廢鋼資源整體偏緊,但受成本影響,鋼企按需采購,部分鋼企對廢鋼收購價下調10-30元/噸,部分鋼企持穩觀望為主。當前鋼企需求維持高位,廢鋼供應仍然偏緊,預計下周廢鋼市場維持高位運行。

鐵礦石市場:本周國產鐵精粉小幅回落。受河北、山西等地采暖季限產政策出臺影響,鋼企需求有所下降;而港口持續累庫,供給充足而需求走弱,礦價出現回調。本周高爐開工率88.27%,周環比減少0.14%,同比增加5.5%。綜合來看,供大于求,礦價承壓,預計下周鐵礦石市場偏弱運行。

海運市場:10月22日,波羅的海干散貨運價指數(BDI)收報1401點,較上周同期下跌160點,跌幅10.25%。10月16日,上海航運交易所發布的中國沿海(散貨)綜合運價指數報收1066.18點,較10月9日上調0.7%。10月22日,上海航運交易所發布的煤炭貨種運價指數報收705.49點;秦皇島-上海(4-5萬dwt)航線運價為26.9元/噸;秦皇島-廣州(6-7萬dwt)航線運價為32.8元/噸。10月16日,沿海金屬礦石貨種運價指數報收740.94點。預計下周BDI指數將跌勢放緩。

三、供給和需求分析

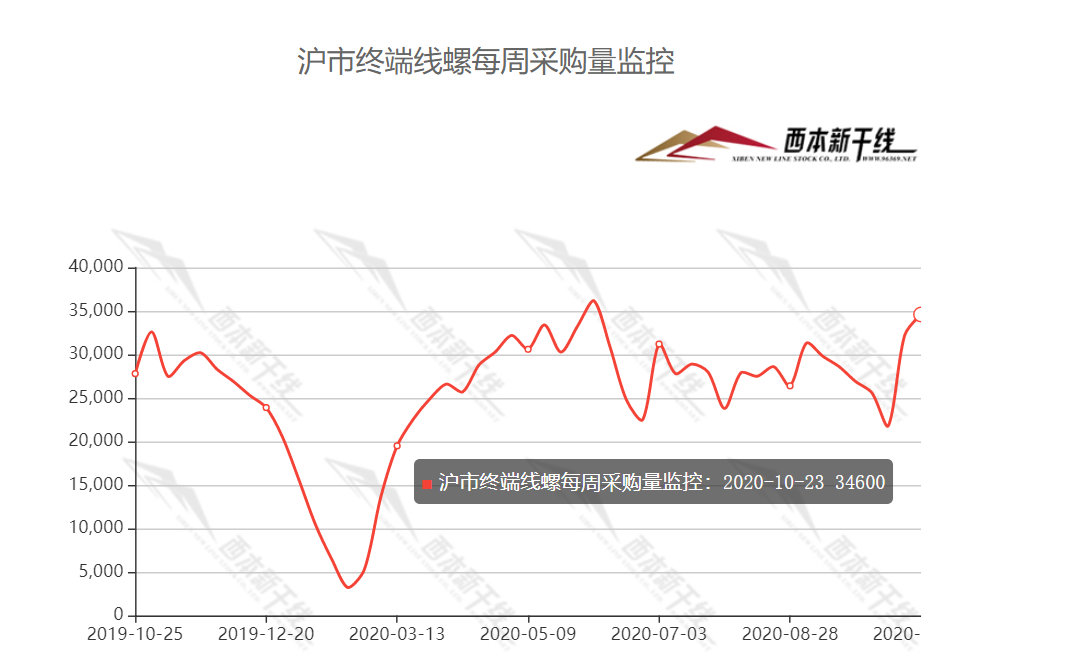

西本新干線跟蹤的數據顯示,本周全國建筑鋼成交情況呈現區域差異,其中西北和東北市場需求明顯減弱,華北、華東等地表現不錯。以申城為例:周初,市場價格小幅探漲,成交回暖;周二和周三價格微調,交易平穩;周四陰雨相間,出貨較少;周五集中備貨,銷量提升。總體來看,需求季節性特征顯現,后期需求變動將對現貨走勢帶來影響。

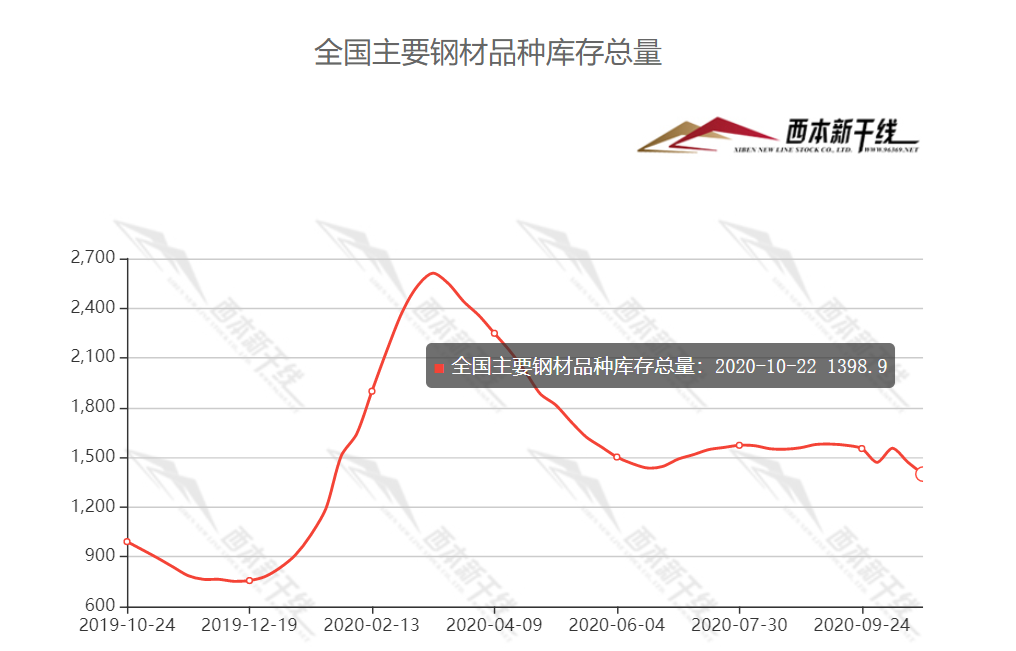

從庫存情況來看,本周滬市螺紋鋼庫存38.62萬噸,環比上周下降3.2萬噸;從全國庫存統計來看,主要城市螺紋鋼庫存環比下降46.95萬噸,線材庫存環比上周下降13.27萬噸。本周全國建材社會庫存及鋼廠庫存延續下降態勢,幅度較上周有所放緩。不過,隨著采暖季限產即將到來,后期供給端壓力也將有所緩解。目前高庫存已成為常態,后期去庫存力度面臨考驗。

四、宏觀方面

1、我國工業生產增速逐季加快

據人民日報的報道,10月22日,在國新辦新聞發布會上,工信部新聞發言人、運行監測協調局局長黃利斌介紹了今年前三季度工業通信業發展情況。數據顯示:前三季度規模以上工業增加值同比增長1.2%,其中第三季度增長5.8%,持續穩步恢復;前三季度電信業務總量同比大幅增長18.6%。總的來看,我國工業通信業整體平穩向好,主要運行指標好于預期,為經濟平穩運行提供了有力支撐。

2、轉正!前三季度全國規模以上工業增加值同比增長1.2%

前三季度全國規模以上工業增加值同比增長1.2%,累計增速實現由負轉正,工業生產基本回歸正軌。前三季度,我國企業效益狀況進一步改善,前8個月規模以上工業企業營業收入利潤率逐步恢復到5.79%,利潤降幅收窄至4.4%,比上半年收窄8.4個百分點。

3、全國約6.1億噸左右的粗鋼產能正在實施超低排放改造

“十三五”期間,產業結構綠色轉型升級取得實質成效。化解鋼鐵產能約2億噸,1.4億噸地條鋼全部清零,截止到2019年底燃煤電廠累計完成超低排放改造8.9億千瓦,目前,全國約6.1億噸左右的粗鋼產能正在實施超低排放改造。

五、綜合觀點

近期宏觀消息面較為平靜,市場心態相對平和,本周全國建筑鋼市窄幅震蕩運行,價格波動有限。與此同時,全國各地需求表現不一,南北區域差異化明顯:北方地區呈現季節性下降,南方地區保持一定強度。本周建材社會庫存及鋼廠庫存雙雙下降,但降速環比已有小幅收窄;而主導鋼廠挺價意愿較強,迫于成本壓力,貿易商很難主動砸價。對于后期走勢,市場心態較為謹慎:一方面,以焦炭、鐵礦和廢鋼為代表的原料價格并未大跌,成本支撐作用客觀存在;隨著北方采暖季的到來,后期粗鋼和鋼材產量或將高位回落——目前成本端和供應端并無太大利空因素;另一方面,隨著氣溫的回落,北方需求漸行漸弱,北材南下將會加大局部區域供應壓力;此外,國外疫情沒有得到有效控制,不確定因素也會影響資本市場的走勢。因此,后期國內建筑鋼市難以走出趨勢性行情,仍將在反復震蕩中尋求方向。基于各種因素,我們對下周市場行情持中性評價——藍色預警:需求存在變數,價格震蕩盤整。具體來說,西本鋼材指數下周將在3960-4060元區間運行。[文]西本新干線特邀撰稿人2020/10/23

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲