西本要聞

2022年12月23日西本鋼材價格指數(shù)走勢預(yù)警

2022年12月23日14:44 來源:西本資訊

本期觀點(diǎn):需求離場 窄幅震蕩

時間:2022-12-26—2022-12-30

預(yù)警色標(biāo):藍(lán)色

●市場回顧:情緒擾動市場,價格區(qū)間波動;

●成本分析:原料漲跌互現(xiàn),成本處于高位;

●供需分析:需求環(huán)比下滑,庫存逐漸累積;

●宏觀分析:政策落地見效,推動經(jīng)濟(jì)回穩(wěn)。

●綜合觀點(diǎn):本周,國內(nèi)建筑鋼價格頻繁起落:周初,受期螺調(diào)整和需求降溫影響,各地現(xiàn)貨報價主動回落;周二以后,隨著期螺大幅反彈,投機(jī)需求有所跟進(jìn),多數(shù)市場價格止跌反彈。全周走勢與我們上周的預(yù)警“區(qū)間震蕩,消化漲幅”基本相符。對于下周行情走勢,市場判斷逐漸趨向一致,即,供需雙弱,波動有限;成本支撐,高位運(yùn)行。具體表現(xiàn)在:在供給端,鋼廠虧損依舊,建筑鋼產(chǎn)量維持低位,預(yù)計“冬儲”資源數(shù)量不及預(yù)期;在需求端,進(jìn)入農(nóng)歷臘月后,北方需求趨向停頓,疫情擾動下的南方需求也大概率走弱;在成本端,鐵礦石和廢鋼價格高位整理,焦炭第四輪上漲順利落實(shí),短期內(nèi)原料價格回落空間受限。另外,目前多數(shù)鋼廠“冬儲”政策以“后結(jié)算”為主,南北區(qū)域的價格現(xiàn)狀也不利于資源加快流動,種種跡象表明,貿(mào)易商低價囤貨的愿望或?qū)⒙淇铡>C合來看,下周是今年的最后一周,在疫情蔓延的當(dāng)下,供需雙向處于弱勢,市場無力掀起更大的波浪,基于此,我們對下周市場行情持中性評價——藍(lán)色預(yù)警:需求離場,窄幅震蕩。具體來說,西本鋼材指數(shù)將在4250-4350元的區(qū)間運(yùn)行。

一、行情回顧

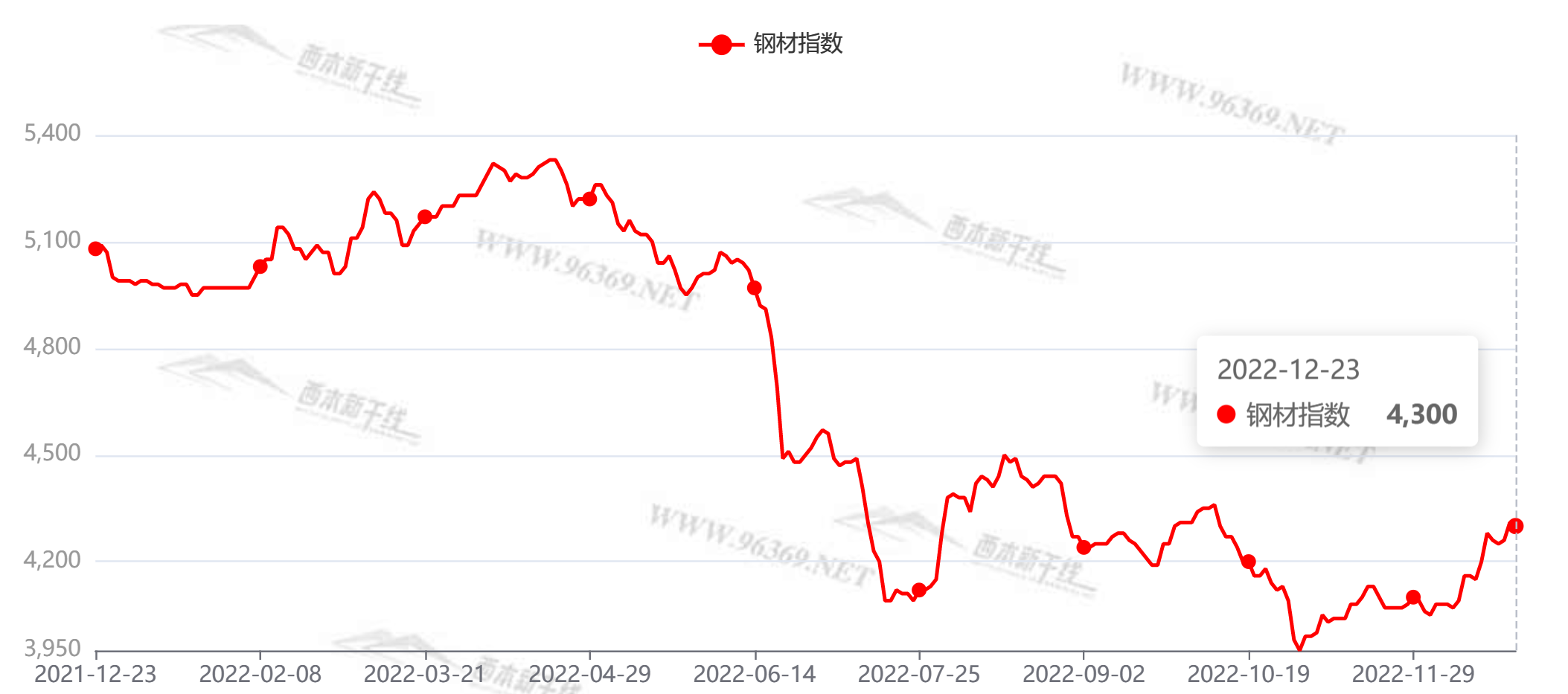

1、西本鋼材指數(shù)

本周國內(nèi)建筑鋼價格震蕩運(yùn)行,截至12月23日,西本指數(shù)報在4300,較上周末上調(diào)20。(見下圖)

2、全國市場方面

根據(jù)西本資訊監(jiān)控的數(shù)據(jù)顯示,本周國內(nèi)建筑鋼價格漲跌互現(xiàn)。(見下圖)

分區(qū)域來看:

本周申城建筑鋼價格頻繁起落:周初,受期螺大幅下挫拖累,市場報價下跌。周二,隨著期螺止跌反彈,現(xiàn)貨報價止跌回升。周三,投機(jī)需求活躍,現(xiàn)貨混亂上漲。周四,剛需明顯降溫,價格高位調(diào)整。周五,期螺再度走高,現(xiàn)貨交易清淡。受疫情影響,本周市場交易迅速降溫,但在資本市場的拉動下,現(xiàn)貨價格仍有起落;與此同時,受到原料成本的支撐,廠家多維持強(qiáng)勢。目前,現(xiàn)貨市場已有休市的跡象,預(yù)計下周申城建筑鋼價格波動收窄。

本周北京市場現(xiàn)貨價格環(huán)比回落50元/噸左右。周初,期螺大幅下挫,市場交投氛圍冷清,貿(mào)易商相互壓價,市場報價下調(diào)60元/噸。隨后,期螺回漲,主導(dǎo)鋼廠挺價,市場報價止跌為主。庫存方面,本周北京市場建材庫存增加4.5萬噸至55.5萬噸。需求方面,雖然本周北京市場陸續(xù)復(fù)工,但終端需求并未迅速回暖,貿(mào)易商出貨量總體偏低。目前,北京地區(qū)工地消耗量偏低,主導(dǎo)鋼廠無意降價,預(yù)計下周北京市場價格波動有限。

本周杭州建材價格高位震蕩,周一,期螺走弱,投機(jī)商殺價,市場報價下調(diào);周二以后,期螺回漲,周邊鋼廠檢修增多,供應(yīng)量下滑,小廠資源大幅回漲,帶動市場報價整體回升。本周,杭州地區(qū)需求環(huán)比減少,但到貨資源更少,所以螺紋鋼庫存環(huán)比下降1.9萬噸。目前,杭州地區(qū)休市的經(jīng)銷商增多,用戶采購比較困難,預(yù)計下周杭州市場震蕩偏強(qiáng)運(yùn)行。

本周廣州市場建材價格區(qū)間震蕩,截至周五,螺紋鋼主流價格環(huán)比下跌10元/噸。周初,期螺震蕩走低,市場心態(tài)悲觀,報價跟跌為主;隨后,期螺趨強(qiáng)運(yùn)行,市場情緒升溫,報價止跌回升;周四以后,需求表現(xiàn)乏力,市場盤整運(yùn)行。庫存方面,本周,廣州市場到貨量偏少,庫存仍有下降,但降幅環(huán)比明顯收窄。目前疫情影響供需,貿(mào)易商心態(tài)比較謹(jǐn)慎,預(yù)計下周廣州市場建材價格窄幅波動。

二、成本分析

1、本周鋼廠調(diào)價

本周國內(nèi)鋼廠出廠價頻繁調(diào)整,其中,上半周以下調(diào)為主,下半周多數(shù)廠家價格上調(diào)。在原料價格沒有集體回落之前,鋼廠出廠價格易漲難跌。(見下圖)

2、原材料

本周國內(nèi)原料各品種漲跌互現(xiàn),其中,焦炭第四輪提漲全面落實(shí),后期繼續(xù)上行動力趨緩;鐵礦石和廢鋼價格高位回落,預(yù)計繼續(xù)下跌空間有限。總體來看,當(dāng)前鋼廠生產(chǎn)成本難以大幅下移,是支撐現(xiàn)貨價格的重要因素。(見下圖)

具體來看:

鋼坯市場:本周國內(nèi)鋼坯價格下跌,截止發(fā)稿,唐山普方坯含稅價報3730元/噸,較上周五下跌80元/噸。市場方面,近期軋鋼廠成材出貨不暢,對鋼坯采購意愿減緩,鋼坯直發(fā)資源入庫量增多,主要倉儲庫存接連累庫。同時,隨著下游企業(yè)階段性補(bǔ)庫結(jié)束,坯料廠商出貨壓力加大,報價被迫向下調(diào)整。考慮到,調(diào)坯軋材企業(yè)銷售受阻,鋼坯庫存回升,但坯料廠家再次虧損,預(yù)計下周國內(nèi)鋼坯市場小幅整理。

焦炭市場:本周國內(nèi)焦炭市場走強(qiáng),第四輪提張100-110元/噸全面落地,累計漲幅400-440元/噸。當(dāng)前焦炭市場供應(yīng)總體偏緊:原料煤價格偏高,且煤源緊缺,焦企提產(chǎn)沒有積極性,廠內(nèi)庫存處于低位。下游鋼企仍未擺脫虧損,但因臨近年底,原料有補(bǔ)庫的剛需,所以只能接受焦企的漲價。目前,受澳洲煤消息擾動,焦煤和焦炭期貨盤面有所回調(diào),對焦炭現(xiàn)貨市場上漲帶來抑制,預(yù)計下周國內(nèi)焦炭價格趨向穩(wěn)定。

廢鋼市場:本周國內(nèi)廢鋼市場高位承壓,部分地區(qū)價格出現(xiàn)10-40元/噸的回調(diào)。具體為:春節(jié)臨近,加上生產(chǎn)虧損,短流程鋼企停產(chǎn)范圍擴(kuò)大,對廢鋼需求明顯減少;同時,廢鋼價格處于高位,貿(mào)易商送貨節(jié)奏明顯加快,到貨量增加后,部分鋼企有意壓價。考慮到當(dāng)前廢鋼市場供需雙弱,部分鋼廠節(jié)前繼續(xù)補(bǔ)貨,廢鋼貿(mào)易商兌現(xiàn)利潤,預(yù)計下周廢鋼市場價格穩(wěn)中調(diào)整。

鐵礦石市場:本周進(jìn)口礦價格高位回調(diào),截止12月23日,青島港61.5%PB粉報價810元/噸,周環(huán)比下跌17元/噸。需求方面,本周高爐開工率75.93%,周環(huán)比下降0.04%,同比去年增加8.06%。近期原料價格居高,鋼廠利潤仍未見改善,疊加疫情影響物流運(yùn)輸,鋼廠采購意愿減緩,高品位粉礦需求走弱,價格主動調(diào)低。考慮到鋼廠春節(jié)檢修,港口鐵礦石庫存處于高位,預(yù)計下周進(jìn)口礦價格仍有回調(diào)的動力。

海運(yùn)市場:12月22日,波羅的海干散貨運(yùn)價指數(shù)(BDI)收1650點(diǎn),較上周同期上漲122點(diǎn),漲幅8%。12月16日,上海航運(yùn)交易所發(fā)布的中國沿海(散貨)綜合運(yùn)價指數(shù)報收1134.56點(diǎn),較12月9日下調(diào)1%。12月22日,上海航運(yùn)交易所發(fā)布的煤炭貨種運(yùn)價指數(shù)報收781.61點(diǎn);12月21日,沿海金屬礦石貨種運(yùn)價指數(shù)報收781.76點(diǎn)。受海岬型船舶需求良好支撐,本周波羅的海干散貨運(yùn)價指數(shù)震蕩走高,但在需求的壓制下,預(yù)計下周BDI指數(shù)難以繼續(xù)上漲。

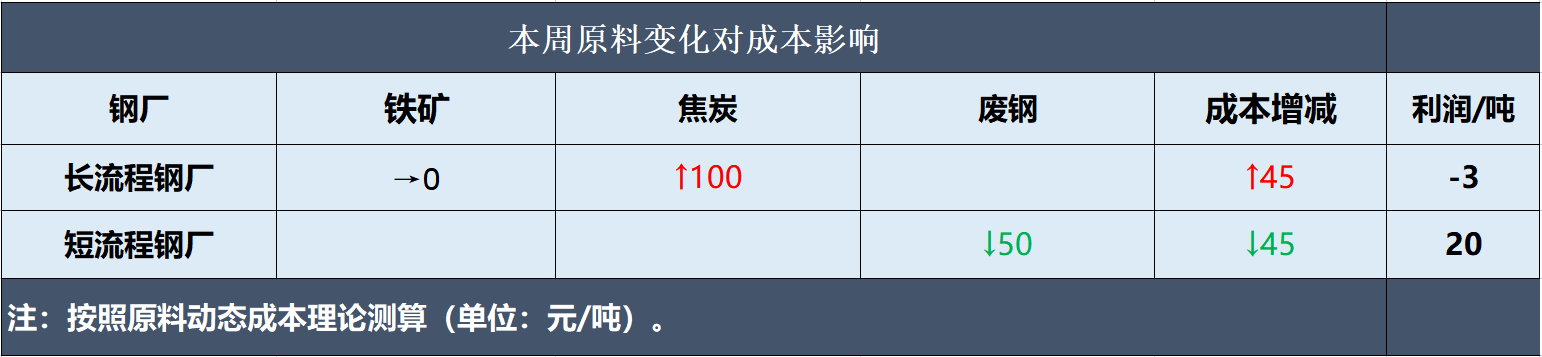

綜合來看,根據(jù)本周原料價格的變化,對鋼廠生產(chǎn)成本影響如下:

三、需求分析

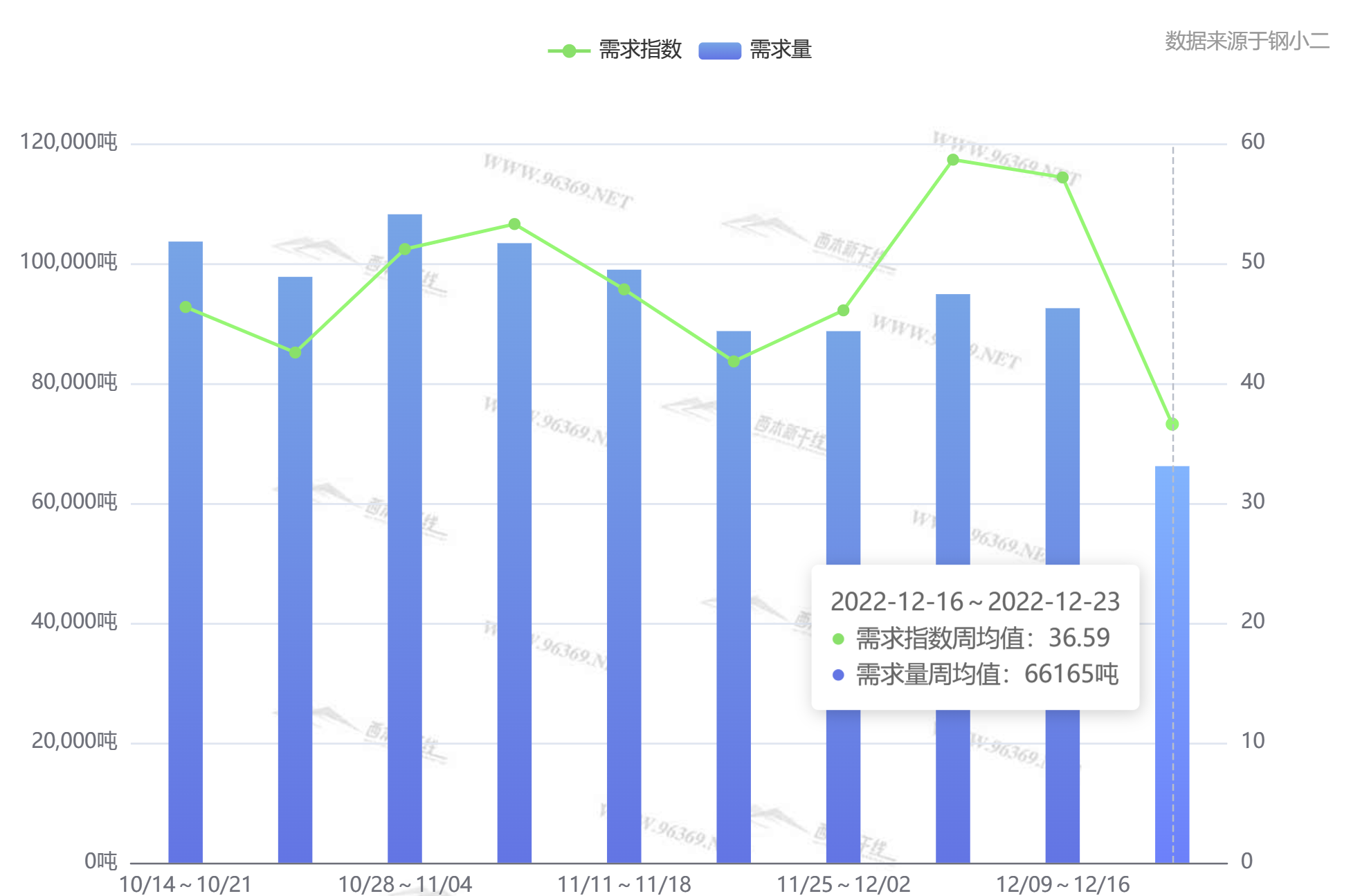

西本資訊跟蹤的數(shù)據(jù)顯示,本周多地氣溫下降,需求季節(jié)性趨弱,疊加疫情感染者增多,工程施工受到影響,總體需求呈現(xiàn)快速下滑。下周是今年最后一個交易周,疫情讓“趕工期”需求化為泡影,預(yù)計成交將延續(xù)低迷。據(jù)鋼小二平臺采樣數(shù)據(jù)顯示,本周日均需求量環(huán)比上周明顯下降。(見下圖)

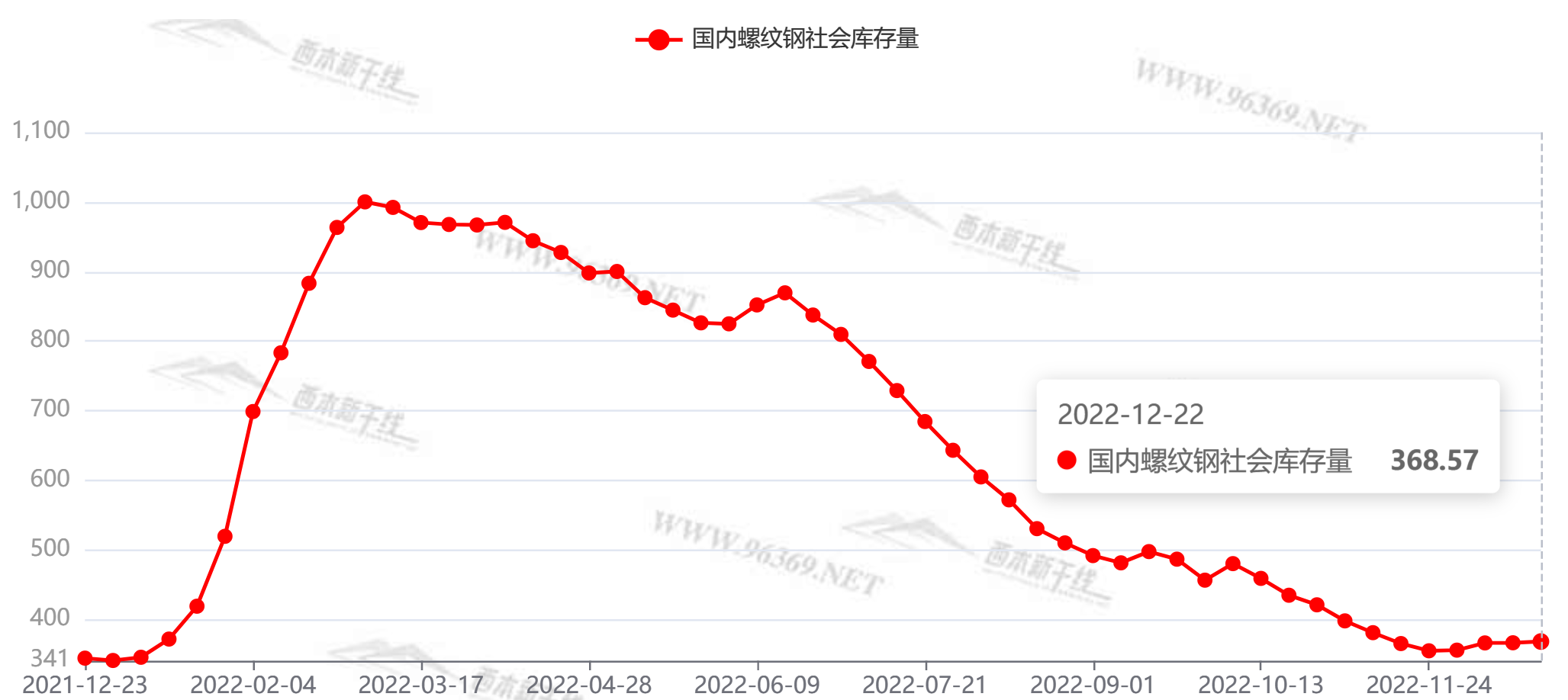

庫存方面,本周滬市螺紋鋼庫存19.75萬噸,環(huán)比下降4.46萬噸;從全國庫存統(tǒng)計來看,主要城市螺紋鋼庫存環(huán)比上升1.78萬噸,線材庫存環(huán)比下降1.15萬噸。本周建筑鋼供需雙向趨弱,其中需求下滑更快,局部庫存累積加速。近期鋼廠產(chǎn)量維持低位,而需求端加速離場,我們預(yù)計下周國內(nèi)建筑鋼庫存繼續(xù)上升。

四、消息方面

1.央行:精準(zhǔn)有力實(shí)施穩(wěn)健貨幣政策 加大金融支持力度

12月21日,人民銀行發(fā)布消息稱,人民銀行行長易綱20日主持召開會議,傳達(dá)學(xué)習(xí)中央經(jīng)濟(jì)工作會議精神,研究部署貫徹落實(shí)工作。會議指出,做好人民銀行各項(xiàng)工作,要突出做好穩(wěn)增長、穩(wěn)就業(yè)、穩(wěn)物價工作,有效防范化解重大金融風(fēng)險,全面深化金融改革開放,認(rèn)真履行金融委辦公室職責(zé),建設(shè)現(xiàn)代中央銀行制度,為全面建設(shè)社會主義現(xiàn)代化國家開好局起好步提供有力有效的金融支持。

2. 國常會:部署深入抓好穩(wěn)經(jīng)濟(jì)一攬子政策措施落地見效

李克強(qiáng)主持召開國務(wù)院常務(wù)會議,部署深入抓好穩(wěn)經(jīng)濟(jì)一攬子政策措施落地見效,推動經(jīng)濟(jì)鞏固回穩(wěn)基礎(chǔ)保持運(yùn)行在合理區(qū)間。會議指出,今年穩(wěn)就業(yè)穩(wěn)物價、穩(wěn)住經(jīng)濟(jì)大盤工作成果極為不易。當(dāng)前經(jīng)濟(jì)恢復(fù)和回穩(wěn),但基礎(chǔ)還不牢固。要落實(shí)中央經(jīng)濟(jì)工作會議精神,貫徹黨中央、國務(wù)院部署,堅持發(fā)展是第一要務(wù),突出做好穩(wěn)增長、穩(wěn)就業(yè)、穩(wěn)物價工作,保持經(jīng)濟(jì)運(yùn)行在合理區(qū)間,促進(jìn)經(jīng)濟(jì)進(jìn)一步回穩(wěn)向好、實(shí)現(xiàn)明年好的開局。會議指出,實(shí)施穩(wěn)經(jīng)濟(jì)一攬子政策和接續(xù)措施,為應(yīng)對超預(yù)期因素沖擊、推動經(jīng)濟(jì)運(yùn)行由下滑轉(zhuǎn)為回穩(wěn)發(fā)揮了重要支撐作用。

3. 外資機(jī)構(gòu)紛紛上調(diào)明年中國經(jīng)濟(jì)增長預(yù)期

近期,多家外資大行上調(diào)對2023年中國經(jīng)濟(jì)增速的預(yù)測。高盛集團(tuán)近期將2023年中國經(jīng)濟(jì)增速的預(yù)測從4.5%上調(diào)至5.2%。其研究部門認(rèn)為,消費(fèi)板塊有望成為2023年中國經(jīng)濟(jì)增長的亮點(diǎn),預(yù)計居民消費(fèi)增速將在明年下半年強(qiáng)勁反彈。同時,明年中國勞動收入將有所改善,消費(fèi)信心也將得到提振。瑞銀集團(tuán)也上調(diào)了明年中國經(jīng)濟(jì)的增速預(yù)期,從此前的4.5%上調(diào)至4.9%。瑞銀首席中國經(jīng)濟(jì)學(xué)家汪濤認(rèn)為,中國經(jīng)濟(jì)活動將從2023年初開始逐步復(fù)蘇。野村集團(tuán)表示,隨著經(jīng)濟(jì)復(fù)蘇信號頻出,2023年中國GDP預(yù)計增長4.8%。

五、綜合觀點(diǎn)

本周,國內(nèi)建筑鋼價格頻繁起落:周初,受期螺調(diào)整和需求降溫影響,各地現(xiàn)貨報價主動回落;周二以后,隨著期螺大幅反彈,投機(jī)需求有所跟進(jìn),多數(shù)市場價格止跌反彈。全周走勢與我們上周的預(yù)警“區(qū)間震蕩,消化漲幅”基本相符。對于下周行情走勢,市場判斷逐漸趨向一致,即,供需雙弱,波動有限;成本支撐,高位運(yùn)行。具體表現(xiàn)在:在供給端,鋼廠虧損依舊,建筑鋼產(chǎn)量維持低位,預(yù)計“冬儲”資源數(shù)量不及預(yù)期;在需求端,進(jìn)入農(nóng)歷臘月后,北方需求趨向停頓,疫情擾動下的南方需求也大概率走弱;在成本端,鐵礦石和廢鋼價格高位整理,焦炭第四輪上漲順利落實(shí),短期內(nèi)原料價格回落空間受限。另外,目前多數(shù)鋼廠“冬儲”政策以“后結(jié)算”為主,南北區(qū)域的價格現(xiàn)狀也不利于資源加快流動,種種跡象表明,貿(mào)易商低價囤貨的愿望或?qū)⒙淇铡>C合來看,下周是今年的最后一周,在疫情蔓延的當(dāng)下,供需雙向處于弱勢,市場無力掀起更大的波浪,基于此,我們對下周市場行情持中性評價——藍(lán)色預(yù)警:需求離場,窄幅震蕩。具體來說,西本鋼材指數(shù)將在4250-4350元的區(qū)間運(yùn)行。[文]西本特邀撰稿人2022/12/23

法律提示:本內(nèi)容系www.fzhaierkt.com編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認(rèn)可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責(zé)任。

相關(guān)鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現(xiàn)貨更強(qiáng))

· 2024-09-129月12日鋼廠調(diào)價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實(shí)現(xiàn)凈投放975億元

· 2024-09-129月12日行業(yè)要聞早餐

· 2024-09-12波羅的海干散貨運(yùn)價指數(shù)上漲

· 2024-09-12周三夜盤收盤多數(shù)上漲