西本要聞

2023年4月7日西本鋼材價格指數走勢預警

2023年04月07日15:10 來源:西本資訊

本期觀點:預期不明 震蕩修復

時間:2023-4-10—2023-4-14

預警色標:藍色

●市場回顧:期螺破位走弱,現貨大幅下行;

●成本分析:原料價格回落,成本支撐趨弱;

●供需分析:供需再現錯位,庫存降速趨緩;

●宏觀分析:經濟復蘇緩慢,信心有待恢復。

●綜合觀點:本周,黑色系期貨連續下挫,疊加不利天氣影響,終端需求釋放減緩,同時鐵礦石、焦炭等原料價格回落,主導鋼廠集體降價——在這些因素共同作用下,國內建筑鋼價格大幅走低。總體來看,國際風險事件尚未平息,國內供需矛盾顯現,市場信心受到打壓,行情走勢變得極端。對于下周市場表現,業內預期偏向謹慎:在宏觀面,經濟復蘇動力不足,經濟數據缺少亮點,政策對信心的提振作用有限;在供給端,粗鋼產量處于高位,如果沒有行政手段干預,廠家減產的積極性不高;在需求端,經歷三月份的全面回暖之后,近期需求節奏放慢,且區域分化明顯;在原料端,鐵礦石價格走低,焦炭首輪提降快速落實,廢鋼弱勢運行,鋼廠生產成本呈現下跌態勢。綜合來看,資本市場的下挫引導預期,成本重心下移后鋼廠挺價意愿減弱,需求環比下降導致庫存去化減速,但廠商處于虧損狀態,且市場大跌之后有休整的訴求,基于此,我們對下周市場行情持中性評價——藍色預警:預期不明,震蕩整理。具體來說,西本鋼材指數將在4330-4430元的區間運行。

一、行情回顧

1、西本鋼材指數

本周國內建筑鋼價格大幅下行,截至4月7日,西本指數報在4380,較上周末下跌160。(見下圖)

2、全國市場方面

根據西本資訊監控的數據顯示,本周國內主要市場建筑鋼價格皆有不同程度的下跌。(見下圖)

分區域來看:

本周申城建筑鋼價格大幅下跌:周四之前,期螺大幅走低,疊加風雨天氣影響,需求下滑,市場價格深度下跌;周五,隨著期螺開始回漲,成交也有回暖,市場低價資源小幅回升。經過本周的大幅下跌后,市場抗跌情緒升溫,在資本市場的引導下,申城建筑鋼價格有望走出跌勢。

本周杭州市場價格大幅下跌,周一至周四,期螺連續下跌,疊加連日陰雨天氣,終端出貨情況較差,市場價格一路下行;周五,期螺止跌反彈,市場情緒修復,市場報價低位抬升。本周,杭州市場螺紋鋼庫存在77.5萬噸,周環比下降0.8萬噸,降幅環比減緩。隨著天氣的轉好,剛需有望恢復,預計下周杭州建材市場價格震蕩回升。

本周北京市場價格累計下跌120元/噸左右。周初,隨著期貨大幅回調,在期現套利盤打壓下,報價累計下跌70-80元/噸;隨后,部分鋼廠跟跌,市場情緒低迷,市場報價跟跌,累計跌幅150元/噸左右;周五,恐慌情緒收斂,報價小幅反彈20-30元/噸。本周,因貿易商消極進貨,北京市場建材庫存維持下降趨勢,減少6萬噸至66萬噸。考慮到當前市場庫存壓力不大,鋼廠、貿易商均有虧損,預計下周北京市場跌勢趨緩,震蕩調整為主。

本周廣州市場建材價格下跌,螺紋鋼累計跌幅約100元/噸:周四之前,市場價格一路走低,周五,與全國多數城市一樣,底部價格小幅回升。從樣本倉庫數據看,本周省外資源到貨量下降,但廣州建材庫存小幅回升,顯示終端出貨量有所放緩。當前,廣州市場供需矛盾有所積累,商家操作以出貨為主,但對繼續降價有抵觸情緒,一旦需求得到提振,下周市場價格或穩中上探。

二、成本分析

1、本周鋼廠調價

本周國內鋼廠出廠價頻繁下跌,部分鋼廠累計跌幅較大。隨著原料價格回調,鋼廠挺價意愿減弱。(見下圖)

2、原材料

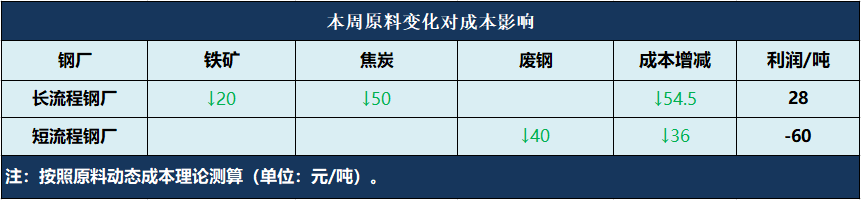

本周國內原料各品種價格均有回調,其中鐵礦石震蕩下跌,廢鋼弱勢調整,焦炭首輪提降已經落實。(見下圖)

具體來看:

鋼坯市場:本周國內鋼坯價格大幅下跌,截止發稿,唐山普方坯含稅價報3800元/噸,較上周五下跌100元/噸。市場方面,上半周,期貨盤面持續下跌,坯料廠商信心受挫,市場交投情緒轉弱,報價連續下跌。下半周,考慮到成本壓力,廠商挺價意愿漸增,調坯企業補庫明顯增多,市場報價以穩為主。基于主要倉儲資源繼續降庫,以及成本存在支撐,預計下周國內鋼坯價格有回漲訴求。

焦炭市場:本周國內焦炭市場落實首輪降價,跌幅為50-100元/噸。隨著原料煤跌幅加大,上游焦企利潤好轉,提產積極性上升,供應有所增加。下游鋼企產量維持高位,對焦炭需求不減,但隨著成材價格下跌,鋼企再現虧損,對焦炭按需采購。同時貿易環節投機需求觀望,焦企廠內庫存累積,對后市看跌為主。考慮到當前焦炭市場成本下移,庫存回升,預計下周焦炭市場偏弱運行。

廢鋼市場:本周國內廢鋼市場跌價范圍擴大,累計跌幅20-60元/噸。具體為:國內成材價格加速下跌,市場恐慌情緒升溫,在成本壓力下,鋼企廢鋼收購價格以跌為主。其中華東地區主要鋼企價格不變,到貨量快速上升;中小鋼企下調收廢價格50-60元/噸。華北地區鋼企收廢積極性下降,主要鋼企累計下調廢鋼收購價30-60元/噸。考慮到當前市場情緒低落,鋼企盈利水平較低, 預計下周廢鋼市場偏弱運行為主。

鐵礦石市場:本周進口礦價格下跌,截止4月7日,青島港61.5%PB粉報價890元/噸,周環比下跌27元/噸。本周高爐開工率84.3%,周環比增加0.43%。隨著鐵礦石盤面走弱,鋼廠繼續維持低庫存運行,補庫積極性不高,采購品種多以PB粉、卡粉、紐曼塊、混合粉為主;當前港口庫存資源充足,貿易商謹慎操作,投機需求降溫。考慮,高爐開工率處于高位,但鋼企按需采購,預計下周國內進口礦價格波動收窄。

海運市場:4月6日,波羅的海干散貨運價指數(BDI)收1560點,較上周同期上漲157點,漲幅11.2%。3月31日,上海航運交易所發布的中國沿海(散貨)綜合運價指數報收1127.06點,較3月24日上調0.4%。4月6日,上海航運交易所發布的煤炭貨種運價指數報收830.39點;4月3日,沿海金屬礦石貨種運價指數報收765.3點。受海岬型和巴拿馬型船需求推動,本周波羅的海干散貨運價指數震蕩上行,預計下周BDI指數以偏強運行為主。

綜合來看,根據本周原料價格的變化,對鋼廠生產成本影響如下:

三、需求分析

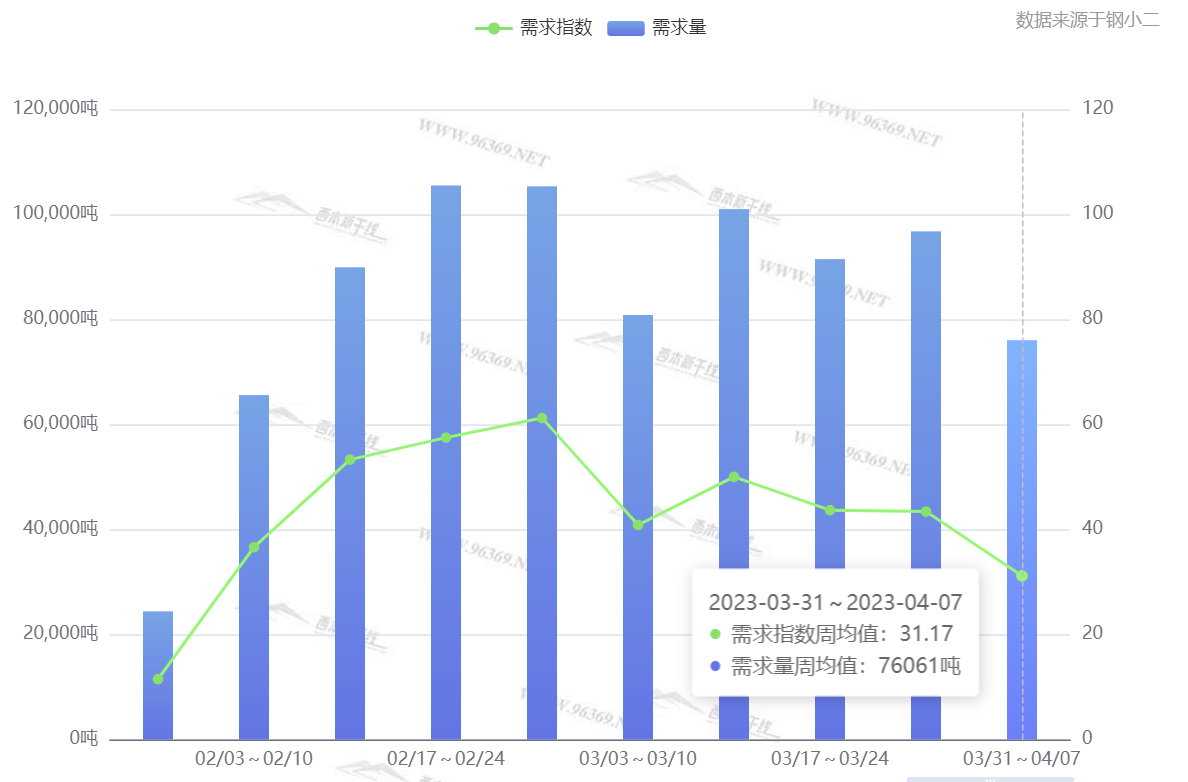

西本資訊跟蹤的數據顯示,本周國內需求釋放節奏放緩,一方面南方陰雨天氣較多,工地施工受阻,另一方面期螺持續下挫,市場投機需求降溫。此外,由于本周僅4個交易日,總體銷量也受到抑制,據鋼小二平臺采樣數據顯示,本周需求量環比上周小幅回落。(見下圖)

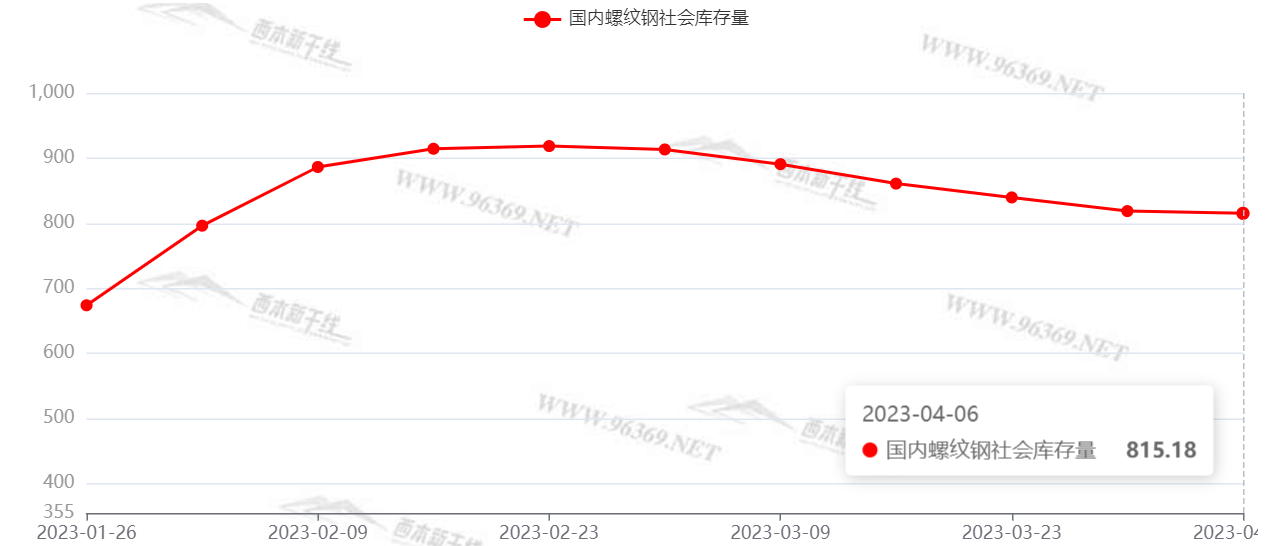

庫存方面,本周國內建筑鋼產量小幅下降,但需求端下降幅度更為明顯,因此庫存去化速度放緩。考慮到后期供給端仍將保持高位,而需求釋放節奏不一,預計下周各地庫存繼續分化。

四、消息方面

1.一季度地方債發行創新高

今年一季度地方債發行2.1萬億元,其中新增地方債發行1.67萬億元,雙雙創出歷史新高。和往年相比,今年地方債發行呈現三大特點:發行繼續前置,新增地方債提前批額度已發完63%,一些省份已完成提前批額度發行;新增專項債增加新基建投向,但當前占比尚小;超長期債券占比有所上升。

2. 1-3月稅收收入呈現增幅由負轉正

一季度,累計組織稅收收入(已扣除出口退稅)46756億元,同比增長0.5%。蔡自力說,一季度的稅收收入,分月份看,1-3月份稅務部門組織的稅收收入同比分別下降1.2%、增長0.1%、增長5.2%,呈現增幅由負轉正、逐月回升的向好態勢。

3. 房地產業1-2月份銷售收入由負轉正

國家稅務總局局長王軍表示,消費需求逐步擴大向好。一季度,商品零售平穩較快恢復,銷售收入同比增長11.6%,較去年全年加快了3.4個百分點。值得一提的是,住房消費呈現回暖跡象,房地產業1-2月份銷售收入由負轉正,同比增長2.3%,較去年全年加快19.5個百分點;3月份增速進一步提升,同比增長17.9%。

五、綜合觀點

本周,黑色系期貨連續下挫,疊加不利天氣影響,終端需求釋放減緩,同時鐵礦石、焦炭等原料價格回落,主導鋼廠集體降價——在這些因素共同作用下,國內建筑鋼價格大幅走低。總體來看,國際風險事件尚未平息,國內供需矛盾顯現,市場信心受到打壓,行情走勢變得極端。對于下周市場表現,業內預期偏向謹慎:在宏觀面,經濟復蘇動力不足,經濟數據缺少亮點,政策對信心的提振作用有限;在供給端,粗鋼產量處于高位,如果沒有行政手段干預,廠家減產的積極性不高;在需求端,經歷三月份的全面回暖之后,近期需求節奏放慢,且區域分化明顯;在原料端,鐵礦石價格走低,焦炭首輪提降快速落實,廢鋼弱勢運行,鋼廠生產成本呈現下跌態勢。綜合來看,資本市場的下挫引導預期,成本重心下移后鋼廠挺價意愿減弱,需求環比下降導致庫存去化減速,但廠商處于虧損狀態,且市場大跌之后有休整的訴求,基于此,我們對下周市場行情持中性評價——藍色預警:預期不明,震蕩整理。具體來說,西本鋼材指數將在4330-4430元的區間運行。[文]西本特邀撰稿人2023/4/7

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲