西本要聞

[庫存看市場]庫存繼續下降,鋼價底部回升

2023年06月10日07:30 來源:西本資訊

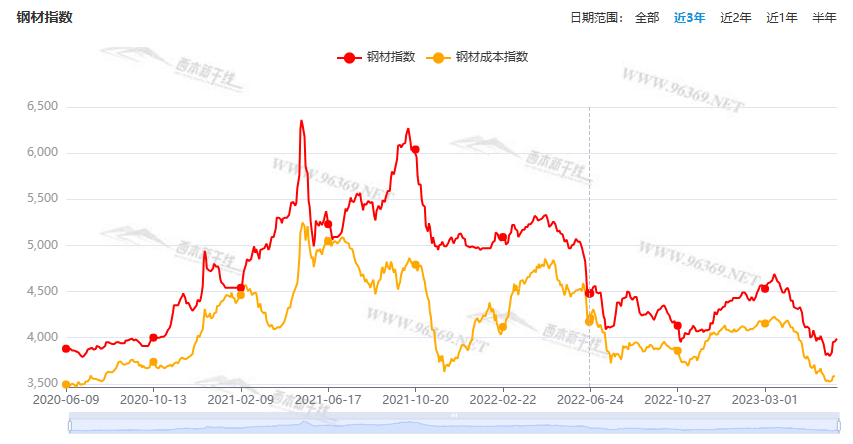

本周(6月5日—6月9日),西本鋼材指數收在3990元/噸,周環比上漲150元。西本資訊監測的數據顯示,截止6月9日,全國69個主要市場25mm規格三級螺紋鋼平均價格為3948元/噸,周環比上漲110元/噸;高線HPB300φ6.5mm為4143元/噸,周環比上漲108元/噸。

本期,全國各地市場建筑鋼材價格上漲:其中,北方震蕩上行,鋼廠追漲積極;南方市場推高,幅度擴大。本周西本鋼材指數上漲,成本指數提升,但前者漲幅更大,顯示長流程鋼廠利潤空間環比拓展;本周螺紋鋼期貨主力合約震蕩偏強,對現貨市場有引導作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約上漲:鐵礦繼續拉升,焦炭穩步跟漲,熱卷和螺紋雙雙上行。其中,熱卷2310合約周五夜盤收在3807元,較上周五3758元/噸上漲49元;螺紋鋼2310合約周五夜盤收在3694元/噸,較上周五3642元/噸上漲57元;從全周走勢情況看,原料端的鐵礦和焦炭震蕩向上,成材端的熱卷和螺紋積極跟漲。

回首本期,消息面相對中性,原料價格總體偏強,螺紋現貨繼續走高,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

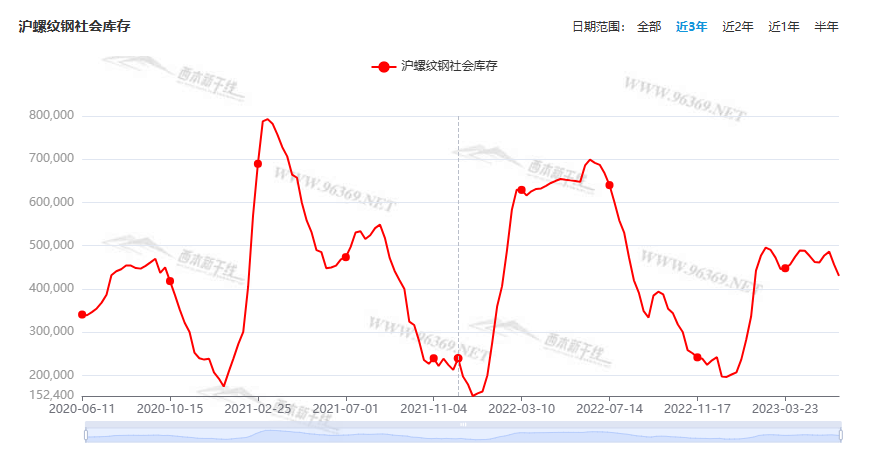

據西本資訊監測庫存數據:截至6月8日,滬市螺紋鋼庫存總量為43.02萬噸,較上周減少2.59萬噸,降幅為5.68%(見下圖);目前庫存量較上年同期(6月9日的68.56萬噸)減少25.54萬噸,減幅為37.25%。本周滬市螺紋鋼庫存繼續回落,主要原因是到貨資源偏少,漲價導致存貨消化。

本期,西本資訊監測的滬市線螺周終端采購量為1.39萬噸,較上周減少6.71%(見下圖);本周終端采購量環比再次回落,顯示需求端具有不確定性。

本期西本鋼材指數大幅上漲,市場價格整體上行:周一,全面拉升;周二,上行受阻;周三,小幅調整;周四,穩中波動;周五,繼續抬高。當下上海市場現狀是:社會庫存仍在減少,剛性需求環比小降,期貨走勢鼓舞士氣,現貨價格不斷提升。目前市場行情處于“拔高”狀態,預計下周西本鋼材指數偏強。

二、庫存總結分析

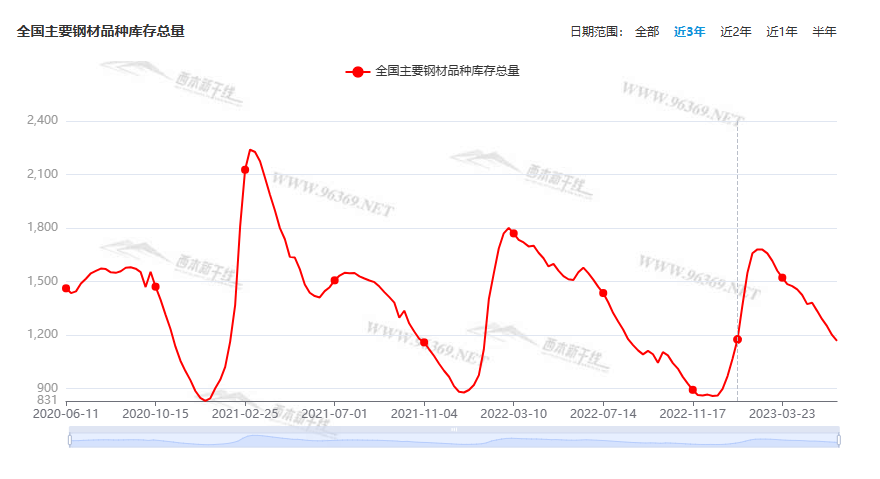

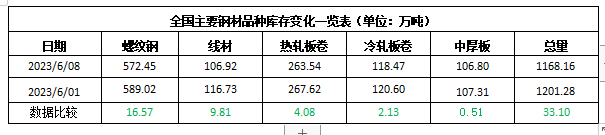

本期全國35個主要市場樣本倉庫鋼材總庫存量為1168.16萬噸,較上周減少33.10萬噸,減幅為2.76%。主要鋼材品種中,螺紋鋼庫存量為572.45萬噸,環比上周減少16.57萬噸,減幅為2.81%;線盤總庫存量為106.92萬噸,環比上周減少9.81萬噸,減幅為8.40%;熱軋卷板庫存量為263.54萬噸,環比上周減少4.08萬噸,減幅為1.52%;中厚板庫存量為106.80噸,環比上周減少0.51萬噸,減幅為0.48%;冷卷板庫存量為118.47萬噸,環比上周減少2.13萬噸,減幅為1.77%。

據西本資訊歷史數據,當前庫存總量較上年同期(2022年6月9日的1552.03噸)減少383.87萬噸,減幅為24.73%。分品種看,本期所有鋼材品種庫存下降,其中線盤庫存降幅較大。(見下圖)

本周,華東區域建筑鋼價格集體走高,其中,福建市場漲幅較小,截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流基準價格從3630元到3830元/噸不等,較上周上漲100-120元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

多地土拍熱度超去年

根據中指研究院數據,截至5月末,22城中除沈陽之外均完成了至少1宗涉宅用地的供應。22城1~5月整體土拍熱度高于2022年任何一個批次,但同時城市之間分化加劇,濟南、長春、無錫、鄭州等城市以底價成交為主,而部分高能級城市地價頻繁觸頂。雖然部分核心城市土拍明顯回暖,但受三、四線市場拖累,全國土拍市場總體熱度仍較低。

1.9萬億地方債蓄勢待發

2023年第二批地方債額度下達后,近期多地密集進行預算調整。據記者統計,截至6月5日已有北京、安徽、福建、山西等10余個省份完成了預算調整。在預算調整后,地方將新一批額度分解至市縣并匹配項目后,新一批地方債將開始陸續發行。據此前報道,2023年第二批地方債額度已于5月中旬下達省級財政部門。理論上本批次可下達的最高額度約1.9萬億,其中一般債0.3萬億、專項債1.6萬億。

5月下旬重點鋼企粗鋼日均產量209.54萬噸

據中鋼協數據,2023年5月下旬,重點統計鋼鐵企業共生產粗鋼2304.93萬噸、生鐵2128.16萬噸、鋼材2370.13萬噸。其中粗鋼日產209.54萬噸,環比下降6.68%,同口徑相比去年同期下降9.65%,同口徑相比前年同期下降8.34%;生鐵日產193.47萬噸,環比下降3.04%,同口徑相比去年同期下降5.47%,同口徑相比前年同期下降1.38%;鋼材日產215.47萬噸,環比增長0.70%。5月下旬,重點統計鋼鐵企業鋼材庫存量1562.07萬噸,比上一旬(即5月中旬)減少64.39萬噸、下降3.96%。

5月房企融資創2020年以來新低

克而瑞數據顯示,2023年5月80家典型房企的融資總量為263.29億元,環比減少56.4%,同比減少60.4%;融資成本為3.34%,環比下降0.05個百分點,同比下降1.26個百分點。5月房企融資規模創下了2020年以來單月融資的新低,整體融資環境仍然不容樂觀。

海關總署:前5個月我國進出口總值16.77萬億元

今年5月份,我國進出口3.45萬億元,增長0.5%。其中,出口1.95萬億元,下降0.8%;進口1.5萬億元,增長2.3%;貿易順差4523.3億元,收窄9.7%。按美元計價,今年5月份我國進出口5011.9億美元,下降6.2%。其中,出口2835億美元,下降7.5%;進口2176.9億美元,下降4.5%;貿易順差658.1億美元,收窄16.1%。海關總署7日對外公布,前5個月,我國外貿進出口同比增長4.7%,實現了穩定增長。據海關統計,今年前5個月,我國外貿進出口總值16.77萬億元人民幣,同比增長4.7%,其中出口9.62萬億元,同比增長8.1%;進口7.15萬億元,同比增長0.5%。

海關總署:5月中國出口鋼材835.6萬噸

海關總署數據顯示,2023年5月中國出口鋼材835.6萬噸,較上月增加42.4萬噸,環比增長5.3%;1-5月累計出口鋼材3636.9萬噸,同比增長40.9%。5月中國進口鋼材63.1萬噸,較上月增加4.6萬噸,環比增長7.9%;1-5月累計進口鋼材312.9萬噸,同比下降37.1%。5月中國進口鐵礦砂及其精礦9617.5萬噸,較上月增加573.3萬噸,環比增長6.3%;1-5月累計進口鐵礦砂及其精礦48074.8萬噸,同比增長7.7%。

5月銷售各類挖掘機16809臺 同比下降18.5%

據中國工程機械工業協會對挖掘機主要制造企業統計,2023年5月銷售各類挖掘機16809臺,同比下降18.5%,其中國內6592臺,同比下降45.9%;出口10217臺,同比增長21%。2023年1-5月,共銷售挖掘機93052臺,同比下降23.9%;其中國內44933臺,同比下降43.9%;出口48119臺,同比增長13.9%。

機構:一線城市5月新房成交環比下滑

今年5月,房地產市場交易繼續轉弱,多數城市新房銷售面積環比延續下降態勢,供需兩端表現低迷,一線城市也不例外。諸葛找房數據顯示,2023年5月一線城市銷售面積為291.32萬平方米,環比下降9.1%。另據克而瑞數據,5月各能級城市新房成交均出現不同程度回落,一線城市合計成交規模環比回落約22%,但同比仍增長51%。

中國5月PPI同比下降4.6%

國家統計局數據顯示,2023年5月份,全國工業生產者出廠價格同比下降4.6%,環比下降0.9%;工業生產者購進價格同比下降5.3%,環比下降1.1%。1—5月平均,工業生產者出廠價格比去年同期下降2.6%,工業生產者購進價格下降2.3%。

國家統計局解讀2023年5月份CPI數據

5月份,消費需求繼續恢復,市場運行總體平穩,CPI環比下降,同比漲幅略有擴大。從環比看,CPI下降0.2%,降幅比上月擴大0.1個百分點。其中,受季節性因素影響,食品價格下降0.7%,降幅比上月收窄0.3個百分點,影響CPI下降約0.12個百分點。同比看,CPI上漲0.2%,漲幅比上月擴大0.1個百分點。其中,食品價格上漲1.0%,漲幅比上月擴大0.6個百分點,影響CPI上漲約0.19個百分點。據測算,在5月份0.2%的CPI同比漲幅中,上年價格變動的翹尾影響約為0.5個百分點,上月為0.3個百分點;新漲價影響約為-0.3個百分點,上月為-0.2個百分點。扣除食品和能源價格的核心CPI同比上漲0.6%,漲幅比上月回落0.1個百分點。

中汽協:5月,汽車產銷分別完成233.3萬輛和238.2萬輛

中汽協數據顯示,5月,汽車產銷分別完成233.3萬輛和238.2萬輛,環比分別增長9.4%和10.3%,同比分別增長21.1%和27.9%。1-5月,汽車產銷分別完成1068.7萬輛和1061.7萬輛,同比均增長11.1%。數據顯示,5月,汽車企業出口38.9萬輛,環比增長3.4%,同比增長58.7%。

前5個月我國完成水利建設投資逾4100億元

記者9日從水利部了解到,今年1月至5月,我國完成水利建設投資4106億元,同比增長32.1%。其中,13個省份完成投資超過150億元。統計顯示,今年前5個月水利項目施工吸納就業人數120.9萬人。全國新開工水利項目14680個,新增投資規模6090億元,較去年同期多2785項、新增投資規模多1501億元。

本周,宏觀面消息多空交織,主要體現在:1、國際市場需求趨弱,5月出口數據同比下降;2、多地完成預算調整,第二批地方債蓄勢待發;3、工業經濟復蘇艱難,5月PPI環比降幅擴大;4、挖掘機內銷處于頹勢,出口量處于歷史高位;5、汽車產業緩慢恢復,5月產銷環比增長;6、政策效應逐步顯現,核心城市土拍明顯回暖;7、房地產市場交易轉弱,一線城市新房成交降溫;8、房企融資依然苦難,5月融資額環比大降;9、新開工項目增多,水利建設投資強勁增長。

從行業面看,據中鋼協數據,5月下旬,重點鋼企粗鋼和生鐵日產量環比和同比雙雙下降,其中粗鋼日均產量為今年2月中旬以來最低水平;同期企業庫存繼續下降,為今年1月上旬以來最低。數據顯示,近期重點鋼企產量和庫存雙雙下降,一定程度上緩解了廠家的壓力。另據海關數據,5月份我國鋼材出口量繼續提升,并創下2016年9月以來新高,同時鐵礦石進口量也大幅增加,表明國內廠家對外礦的依存度并未下降。——產量減少,出口強勁,如果這樣的勢頭延續,無疑會提振國內鋼價,但成本高企將蠶食企業利潤。

回首本周,期螺震蕩提升,市場情緒偏暖,現貨價格上移,需求沒有放大。從價格走勢看,全國各地略有差異:在北方,成交放緩,鋼廠推漲;在南方,心態平和,整體走高;南北市場價差較小,資源流動不舒暢。總體來看,原料價格趨高,供應沒有提升;現貨低位回漲,剛需難以放量。

廠家推動,商家配合,期貨托舉,價格上移,這是本周市場的主要特色;接下來,預計終端需求波動不大,投機需求不會沖動,期貨市場仍有反復,現貨價格易漲難跌。可以看到,當前市場行情處于“提升”階段:原料支撐,供應受限;預期改善,價格上漲。

對于上海地區而言,市場現狀是:庫存繼續下降,需求表現平緩,心態有所改善。當前的利好因素是:供應不多,原料偏強,鋼廠挺價。利空因素主要有:商家謹慎,高溫多雨,剛需受限。筆者以為,本周鋼價延續了前期的“低位反彈”態勢,資本市場的波動和銷量影響了上行的節奏,預計下周市場走勢類似,需要關注的是:政策的冷暖,期貨的漲跌,需求的多少。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲