西本要聞

[庫存看市場]庫存小幅下降,鋼價推高回調

2023年09月09日06:13 來源:西本資訊

本周(9月4日—9月8日),西本鋼材指數收在4080元/噸,周環比上漲50元。西本資訊監測的數據顯示,截止9月8日,全國69個主要市場25mm規格三級螺紋鋼平均價格為3945元/噸,周環比上漲20元/噸;高線HPB300φ6.5mm為4143元/噸,周環比上漲20元/噸。

本期,全國各地市場建筑鋼材價格前高后低:其中,北方市場波動,鋼廠頻繁漲跌;南方跟隨期貨,推漲之后回調。本周西本鋼材指數上漲,成本指數小漲,顯示長流程鋼廠利潤空間變化不大;本周螺紋鋼期貨主力合約沖高回落,對現貨市場有引導作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約震蕩收跌:鐵礦受到打壓,焦炭強弱轉換,熱卷震蕩走低,螺紋沖高回調。其中,熱卷2310合約周五夜盤收在3816元,較上周五夜盤3954元/噸下跌138元;螺紋鋼2310合約周五夜盤收在3733元/噸,較上周五夜盤3795元/噸下跌62元;從全周走勢情況看,原料端走勢轉弱,成材端積極跟跌。

回首本期,消息面仍有暖風,原料價格易漲難跌,螺紋現貨先揚后抑,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

據西本資訊監測庫存數據:截至9月7日,滬市螺紋鋼庫存總量為36.25萬噸,較上周減少2.04萬噸,減幅為5.33%(見下圖);目前庫存量較上年同期(9月8日的33.39萬噸)增加2.86萬噸,增幅為8.57%。本周滬市螺紋鋼庫存環比回落,主要原因是周邊鋼廠到貨量減少。

本期,西本資訊監測的滬市線螺周終端采購量為1.42萬噸,較上周減少4.05%(見下圖)。本周終端采購量環比小幅回落,顯示需求端復蘇緩慢。

本期西本鋼材指數震蕩調高,市場價格漲后回落:周一,普遍回升;周二,漲幅收窄;周三,穩中波動;周四,小幅回落;周五,整體調低。當下上海市場現狀是:社會庫存下降,期貨影響情緒,現貨漲跌轉換,需求有待跟進。目前市場行情處于“回調”狀態,預計下周西本鋼材指數震蕩運行。

二、庫存總結分析

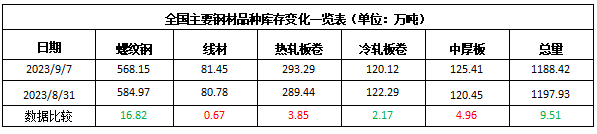

本期全國35個主要市場樣本倉庫鋼材總庫存量為1188.42萬噸,較上周減少9.51萬噸,減幅為0.79%。主要鋼材品種中,螺紋鋼庫存量為568.15萬噸,環比上周減少16.82萬噸,減幅為2.88%;線盤總庫存量為81.45萬噸,環比上周增加0.67萬噸,增幅為0.83%;熱軋卷板庫存量為293.29萬噸,環比上周增加3.85萬噸,增幅為1.33%;中厚板庫存量為125.41噸,環比上周增加4.96萬噸,增幅為4.12%;冷卷板庫存量為120.12萬噸,環比上周減少2.17萬噸,減幅為1.77%。

據西本資訊歷史數據,當前庫存總量較上年同期(2022年9月8日的1092.22噸)增加96.20萬噸,增幅為8.81%,環比增幅仍有擴大。分品種看,本期五大鋼材品種庫存中,中厚板、熱軋卷板和線盤庫存增加,其它品種庫存下降。(見下圖)

本周,華東區域建筑鋼價格沖高回落,其中,浙江、江西和福建市場表現較弱,其他市場穩中有升,截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流基準價格從3550元到3800元/噸不等,周環比波動20-30元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

國家發展改革委內設民營經濟發展局

9月4日上午,國家發展改革委相關負責人在國務院新聞發布會上表示,近日,中央編辦正式批復在國家發展改革委內部設立民營經濟發展局,作為促進民營經濟發展壯大的專門工作機構,加強相關領域政策統籌協調,推動各項重大舉措早落地、見實效。

8月下旬重點鋼企粗鋼日均產量204.56萬噸

中鋼協數據顯示,2023年8月下旬,重點統計鋼鐵企業粗鋼日產204.56萬噸,環比下降7.65%,同口徑相比去年同期增長0.68%,同口徑相比前年同期下降0.34%;生鐵日產187.62萬噸,環比下降6.05%,同口徑相比去年同期增長0.30%,同口徑相比前年同期增長3.20%;鋼材日產219.26萬噸,環比增長1.75%。8月下旬,重點統計鋼鐵企業鋼材庫存量1472.45萬噸,比上一旬減少190.57萬噸、下降11.46%;比上月同旬增加23.74萬噸、增長1.64%;比去年底增加165.01萬噸、增長12.62%;比去年同旬減少121.85萬噸、下降7.64%;比前年同旬增加129.74萬噸,增長9.66%。

年內新增專項債券發行逾3萬億元

據Wind數據,截至9月6日,年內地方政府新增專項債券發行1095只,規模達到30917.16億元,從發行進度看,已發行新增專項債券規模占比全年限額(3.8萬億元)超81%。此外,8月份單月發行規模達到5945.77億元,創年內新高。

重大工程刷新進度,綠色基建“快馬加鞭”

數據顯示,今年1-7月份,全國主要發電企業電源工程完成投資4013億元,同比增長54.4%;全國重大水利工程開工26項,完成水利建設投資6204億元,均好于去年同期;全國鐵路完成固定資產投資3713億元,同比增長7%;公路水路交通固定資產投資超1.7萬億,同比增長9%。值得注意的是,基礎設施建設投資不斷擴大的同時,向“新”逐“綠”的趨勢愈發明顯。

乘聯會:8月乘用車市場零售190.2萬輛

據乘聯會統計,8月1-31日,乘用車市場零售190.2萬輛,同比增長2%,環比增長7%;今年以來累計零售1,319.9萬輛,同比增長2%;全國乘用車廠商批發222.3萬輛,同比增長6%,環比增長8%;今年以來累計批發1,535.4萬輛,同比增長6%。

海關總署:今年前8個月,我國進出口總值27.08萬億元人民幣

據海關統計,今年前8個月,我國進出口總值27.08萬億元人民幣,同比(下同)微降0.1%。其中,出口15.47萬億元,增長0.8%;進口11.61萬億元,下降1.3%;貿易順差3.86萬億元,擴大7.3%。按美元計價,今年前8個月我國進出口總值3.89萬億美元,下降6.5%。其中,出口2.22萬億美元,下降5.6%;進口1.67萬億美元,下降7.6%;貿易順差5534億美元,擴大0.8%。

海關總署:今年8月份我國進出口3.59萬億元

今年8月份,我國進出口3.59萬億元,同比下降2.5%,環比增長3.9%。其中,出口2.04萬億元,同比下降3.2%,環比增長1.2%;進口1.55萬億元,同比下降1.6%,環比增長7.6%;貿易順差4880億元,同比(下同)收窄8.2%。按美元計價,今年8月份我國進出口5013.8億美元,下降8.2%。其中,出口2848.7億美元,下降8.8%;進口2165.1億美元,下降7.3%;貿易順差683.6億美元,收窄13.2%。

海關總署:8月中國出口鋼材828.2萬噸

海關總署數據顯示,2023年8月中國出口鋼材828.2萬噸,較上月增加97.4萬噸,環比增長13.4%;1-8月累計出口鋼材5878.5萬噸,同比增長28.4%。8月中國進口鋼材64.0萬噸,較上月減少3.8萬噸,環比下降5.6%;1-8月累計進口鋼材505.8萬噸,同比下降32.1%。8月中國進口鐵礦砂及其精礦10641.5萬噸,較上月增加1293.9萬噸,環比增長13.8%;1-8月累計進口鐵礦砂及其精礦77565.8萬噸,同比增長7.4%。8月中國進口煤及褐煤4433.3萬噸,較上月增加507.3萬噸,環比增長12.9%;1-8月累計進口煤及褐煤30551.3萬噸,同比增長82.0%。

財政部:研究出臺了一批針對性強的新措施

財政部副部長王東偉表示,今年以來,面對復雜嚴峻的國際形勢和艱巨繁重的國內改革發展穩定任務,我們牢牢把握高質量發展這個首要任務,不斷加大宏觀政策支持力度,按照“積極的財政政策要加力提效,注重精準、更可持續”的要求,延續、優化了一批階段性稅費優惠政策,研究出臺了一批針對性強的新措施,并且積極謀劃了一批儲備政策,著力系統打出一套稅費政策組合拳,實打實支持企業紓困發展。

8月挖掘機銷量同比下降27.5%

據中國工程機械工業協會對挖掘機主要制造企業統計,2023年8月銷售各類挖掘機13105臺,同比下降27.5%,其中國內5669臺,同比下降37.7%;出口7436臺,同比下降17.2%。2023年1-8月,共銷售挖掘機134529臺,同比下降24.9%;其中國內61812臺,同比下降43.5%;出口72717臺,同比增長4.42%。

本周,宏觀面仍有暖意,但微觀面缺少提振,主要體現在:1、財政部積極謀劃儲備政策,發改委支持民營經濟發展;2、地方政府新增專項債券發行提速,單月發行規模創年內新高;3、基礎設施建設投資不斷擴大,重大工程刷新進度;4、8月份進出口數據出籠,降幅環比有所收斂;5、乘用車零售市場回暖,8月份銷量同環比均增長;6、松綁效應逐步顯現,一二線樓市成交向好;7、國際國內市場分化,挖掘機銷量處于頹勢。

總體來看,雖然政策效應疊加催熱了市場情緒,但弱現實形成的負反饋并未完全消失,資本市場更像“驚弓之鳥”,展望后期,宏觀面還需要更多正向的引導。

從行業面看,供需形勢出現向好的變化:據中鋼協數據,8月下旬,重點鋼企粗鋼日均產量終結連續兩旬的回升態勢,環比大幅下降,并創下今年1月下旬以來最低;當旬企業庫存同步減少,且低于去年同期水平;表明近期鋼企壓產付諸實行,庫存去化節奏加快。另據海關數據,8月份國內鋼鐵出口量終結連續兩個月的回落態勢,并創下了年內次高;表明在人民幣貶值的現狀下,我國鋼鐵出口韌性較強,一定程度上能夠緩解國內市場供應壓力。

展望后期,隨著粗鋼平控措施不斷落地,加上鐵水流向其它鋼材品種,建筑鋼材供需形勢或有一定改善。

回首本周,期螺沖高調整,現貨先揚后抑,原料價格偏強,需求仍待發力。從行情走勢看,全國各地表現相似:在北方,市場波動加劇,鋼廠追漲跟跌;在南方,期貨拉高受阻,現貨回升夭折;南北市場相互呼應,價格起落基本同步。總體來看,生產成本偏高,供應環比減少;廠商有意推漲,銷量降溫市場。

期貨起伏,現貨波動,漲跌轉換,成交偏淡,這是本周市場的主要特色。接下來,預計終端需求變化不大,投機需求保持沉默,期貨市場還有反復,現貨價格區間試探。可以看到,當前市場行情處于“搖擺”階段:給點機會就推漲,遇到阻力就回調。

對于上海地區而言,市場現狀是:庫存再次下降,需求未能提升,價格起落頻繁。當前的利好因素是:政策偏暖,原料偏強;利空因素主要有:投機不熱,需求有限。筆者以為,本周鋼價先漲后落,誘因是期貨市場的變化,主因是成交沒有配合,預計下周市場震蕩調整,需要關注的是:原料的漲跌,期貨的高低,需求的多少。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲