西本要聞

[庫存看市場]庫存環比下降,鋼價低位反復

2023年10月14日07:08 來源:西本資訊

本周(10月7日—10月13日),西本鋼材指數收在4000元/噸,環比節前下跌90元。西本資訊監測的數據顯示,截止10月12日,全國69個主要市場25mm規格三級螺紋鋼平均價格為3932元/噸,周環比下跌31元/噸;高線HPB300φ6.5mm為4132元/噸,周環比下跌35元/噸。

本期,全國各地市場建筑鋼材價格走勢偏弱:其中,北方跌幅較小,鋼廠跟跌;南方信心受挫,跌后徘徊。本周西本鋼材指數下行,成本指數偏強,顯示長流程鋼廠利潤空間再次收窄;本周螺紋鋼期貨主力合約震蕩下移,對現貨市場有抑制效應。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約多數走弱:鐵礦跌后回漲,焦炭震蕩收低,熱卷波動向下,螺紋重心下移。其中,熱卷2401合約周五夜盤收在3717元,較節前3795元/噸下跌78元;螺紋鋼2401合約周五夜盤收在3606元/噸,較節前3690元/噸下跌84元;從全周走勢情況看,原料端強弱分化,成材端整體偏軟。

回首本期,消息面缺少暖意,原料價格依然偏強,螺紋現貨一度下探,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

據西本資訊監測庫存數據:截至10月12日,滬市螺紋鋼庫存總量為31.21萬噸,較上周減少0.43萬噸,減幅為1.36%(見下圖);目前庫存量較上年同期(10月13日的34.37萬噸)減少3.16萬噸,減幅為9.19%。本周滬市螺紋鋼庫存環比小幅下降,主要原因是貿易商減少入庫,加快出貨。

本期,西本資訊監測的滬市線螺周終端采購量為1.92萬噸,較上周增加52.38%(見下圖)。本周終端采購量環比大增,主要原因是本周有6個工作日,而節前一周只有4個工作日;如果換算到單日,變化并不明顯。

本期西本鋼材指數回調,市場價格走低:周六,小幅試探;周日,穩中偏弱;周一,盤中下調;周二,繼續走弱;周三,低位整理;周四,盤中求穩;周五,主流盤整。當下上海市場現狀是:社會庫存小降,剛性需求徘徊;商家虧損加劇,交易缺少活力。目前市場行情處于“混沌”狀態,預計下周西本鋼材指數區間起伏。

二、庫存總結分析

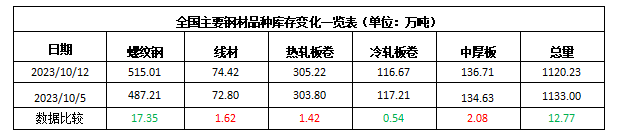

本期全國35個主要市場樣本倉庫鋼材總庫存量為1120.23萬噸,較上周減少12.77萬噸,減幅為1.13%。主要鋼材品種中,螺紋鋼庫存量為487.21萬噸,環比上周減少17.35萬噸,減幅為3.44%;線盤總庫存量為74.42萬噸,環比上周增加1.62萬噸,增幅為2.23%;熱軋卷板庫存量為305.22萬噸,環比上周增加1.42萬噸,增幅為0.47%;中厚板庫存量為136.71噸,環比上周增加2.08萬噸,增幅為1.54%;冷卷板庫存量為116.67萬噸,環比上周減少0.54萬噸,減幅為0.46%。

據西本資訊歷史數據,當前庫存總量較上年同期(2022年10月13日的1086.62噸)增加33.61萬噸,增幅為3.09%,環比增幅繼續回落。分品種看,本期五大鋼材品種庫存中,螺紋鋼和冷軋板卷庫存下降,其它品種庫存略有回升。(見下圖)

本周,華東區域建筑鋼價格普遍下跌,其中,山東和江西市場跌幅較小,截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流基準價格從3530元到3770元/噸不等,周環比下跌50-80元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

中國9月官方制造業PMI為50.2

9月份,制造業采購經理指數(PMI)為50.2%,比上月上升0.5個百分點,重返擴張區間。從企業規模看,大型企業PMI為51.6%,比上月上升0.8個百分點,繼續高于臨界點;中型企業PMI為49.6%,與上月持平,低于臨界點;小型企業PMI為48.0%,比上月上升0.3個百分點,低于臨界點。從分類指數看,在構成制造業PMI的5個分類指數中,生產指數、新訂單指數和供應商配送時間指數高于臨界點,原材料庫存指數、從業人員指數低于臨界點。

2023年9月鋼鐵PMI顯示:供需兩端偏緊運行

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI來看,2023年9月份為45.8%,環比上升0.6個百分點,顯示鋼鐵行業雖低位有所趨穩,但仍處于偏緊格局,旺季成色有所不足。分項指數變化顯示,市場需求略有改善,但程度有限;鋼企生產整體繼續下滑,供需兩端整體偏緊運行。原材料價格加快上漲,鋼材價格震蕩運行。

9月中國百城新房價格環比轉漲

中指研究院1日發布的數據顯示,2023年9月,中國100個城市新建住宅平均價格為每平方米16184元(人民幣,下同),環比由跌轉漲,漲幅為0.05%。自今年5月份開始,百城新房價格環比“四連跌”的態勢結束。多數城市房價環比上漲或持平。9月份,100個城市中,44個城市新房價格環比上漲,30個城市環比下跌,26個城市持平。當月,西安、杭州、合肥等二線城市新房價格環比漲幅相對較高。

百強房企今年前9個月拿地總額同比下降17.9%

9月,50家代表企業拿地總額環比下降24.0%,同比下降57.5%。1-9月,百強房企拿地總額同比下降17.9%,降幅擴大7.4個百分點。其中,國央企拿地金額占比超六成。從新增貨值來看,保利發展、華潤置地、中海地產占據榜單前三位。另外,前三季度300城住宅用地供求均縮量三成,新政后重點城市土拍升溫尚不明顯。業內人士認為,四季度房企投資將繼續保持謹慎,退出三四線城市、聚焦一二線城市已成當下共識。從全國來看,在銷售尚未持續、實質性轉暖下,預計全國土地市場整體仍低溫運行。

今年新增專項債發行接近尾聲

今年前三季度,新增專項債已發行34492.9億元,按照全年3.8萬億元的新增專項債限額計算,發行進度已超過90%。同時,已有陜西、青島等多地宣布完成今年專項債發行任務。專家認為,專項債快發快用有助于帶動擴大有效投資,促進形成更多實物工作量。

中鋼協:預計短期內鋼材出口將有所下降

進入“金九銀十”,國內鋼鐵需求呈現季節性回升,同時在宏觀調控政策影響下,國內鋼鐵供應環比或呈現下降趨勢,四季度國內鋼鐵供需形勢將有所改善。近期國內鋼材價格相對平穩,海外鋼材價格呈現回落趨勢,海內外價差有所收窄,鋼廠降價出口意愿不強,出口報價相對堅挺,企業反映近期出口接單量下降。預計短期內鋼材出口將有所下降,進口保持低位。

金融監管總局發文支持恢復和擴大消費

金融監管總局日前向各地監管局、各類金融機構下發了《關于金融支持恢復和擴大消費的通知》,要求深化對金融本質和規律的認識,引導各類金融機構深耕消費金融細分市場,開發多元消費場景,提升零售服務質量,滿足居民合理消費信貸需求,通過差異化的金融服務更好地為實體經濟服務。《通知》涵蓋七方面共19條,包括:加大重點領域支持力度、支持擴大汽車消費、加大新型消費和服務消費金融支持、降低消費金融成本、強化保險保障服務、切實保護消費者合法權益。

水利部:第三季度全國完成水利建設投資8601億元

據水利部消息,10月10日,水利部黨組書記、部長李國英主持召開部務會議。會議指出,第三季度,全國落實水利建設投資10750億元,完成水利建設投資8601億元,均創歷史同期最高紀錄。

規模逾3800億元 特殊再融資債密集發行

據中國證券報記者初步統計,內蒙古、吉林、天津、遼寧等地已發行和計劃發行的特殊再融資債規模達3850億元。專家認為,多地公布擬發行特殊再融資債,預計后續相關地區將加快跟進。特殊再融資債發行可能主要集中在10月至11月,全年發行總額在1萬億元左右。

中汽協:9月汽車產銷分別完成285萬輛和285.8萬輛

中國汽車工業協會的數據顯示,9月當月,汽車產銷延續增長態勢,產銷量均創歷史同期新高。9月份,汽車產銷分別完成285萬輛和285.8萬輛,環比均增長10.7%,同比分別增長6.6%和9.5%。1至9月份,汽車產銷分別完成2107.5萬輛和2106.9萬輛,同比分別增長7.3%和8.2%。

9月份挖掘機銷量同比下降32.6%

據中國工程機械工業協會統計數據顯示,2023年9月份,挖掘機主要制造企業銷售各類挖掘機14283臺,同比下降32.6%,其中國內6263臺,同比下降40.5%;出口8020臺,同比下降24.8%。2023年1-9月,共銷售挖掘機148812臺,同比下降25.7%;其中國內68075臺,同比下降43.3%;出口80737臺,同比增長0.54%。

中鋼協:10月上旬重點鋼企粗鋼日產208.30萬噸

2023年10月上旬,重點統計鋼鐵企業粗鋼日產208.30萬噸,環比增長0.81%,同口徑相比去年同期下降1.17%,同口徑相比前年同期增長11.20%;生鐵日產192.50萬噸,環比增長1.84%,同口徑相比去年同期增長0.70%,同口徑相比前年同期增長15.21%。10月上旬,重點統計鋼鐵企業鋼材庫存量1636.11萬噸,比上一旬增加111.42萬噸、增長7.31%;比上月同旬增加55.77萬噸、增長3.53%;比去年底增加328.67萬噸、增長25.14%;比去年同旬增加4.42萬噸、增長0.27%。

2023年9月份工業生產者出廠價格同比下降2.5%

2023年9月份,全國工業生產者出廠價格同比下降2.5%,環比上漲0.4%;工業生產者購進價格同比下降3.6%,環比上漲0.6%。1—9月平均,工業生產者出廠價格比上年同期下降3.1%,工業生產者購進價格下降3.6%。

以美元計價 中國9月出口同比下降6.2%

以美元計價,中國9月進口同比下降6.2%,出口同比下降6.2%,貿易順差777.1億美元。以人民幣計價,中國9月進口同比下降0.8%,出口同比下降0.6%,貿易順差5587.4億元。

9月中國出口鋼材806.3萬噸

海關總署10月13日數據顯示,2023年9月中國出口鋼材806.3萬噸,較上月減少21.9萬噸,環比下降2.6%;1-9月累計出口鋼材6681.8萬噸,同比增長31.8%。9月中國進口鋼材64.0萬噸,環比持平;1-9月累計進口鋼材569.8萬噸,同比下降31.7%。9月中國進口鐵礦砂及其精礦10118.4萬噸,較上月減少523.1萬噸,環比下降4.9%;1-9月累計進口鐵礦砂及其精礦87665.1萬噸,同比增長6.7%。9月中國進口煤及褐煤4214.0萬噸,較上月減少219.3萬噸,環比下降4.9%;1-9月累計進口煤及褐煤34765.2萬噸,同比增長73.1%。

本期,宏觀面冷暖交替,主要體現在:1、9月制造業PMI重返擴張,大小企業表現分化;2、金融監管總局發出通知,支持恢復和擴大消費;3、9月CPI同比繼續下降,但環比小幅回漲;4、9月進出口規模創年內單月新高,但較去年同期仍有下降;5、新增專項債發行接近尾聲,前三季水利建設投資創新高;6、化解地方政府債務風險,特殊再融資債密集發行;7、汽車產銷延續增長態勢,9月產銷數據較好;8、挖掘機銷售形勢嚴峻,9月內外銷同比均降;9、9月百城新房價格環比轉漲,前9月百強房企拿地總額下降。

總體來看,節后宏觀數據略有改善,但政策推進效應逐步減弱,而宏觀數據與微觀感受存在較大差異,在這樣的現狀下,改善預期和提振信心仍面臨較大阻力。

從行業面看,據中物聯鋼鐵專委會的數據,9月國內鋼鐵PMI環比小幅回升,但依舊處于榮枯線以下;分項指標中,生產指數和新出口訂單指數回落,新訂單指數、產成品庫存指數和原材料庫存指數回升,顯示鋼企出口和庫存消化有所放緩。另據中鋼協數據,10月上旬重點鋼企粗鋼日均產量環比回升,這是粗鋼日產連續兩旬減少后再次增長,顯示鋼廠主動壓產動力不足;與此同時,企業庫存大幅回升,并且超過9月同期水平,表明庫存去化節奏降速。出口方面,海關最新數據顯示,9月中國鋼材出口保持高位,但較今年的峰值呈現回落趨勢。

總體來看,雖然虧損抑制了產能釋放,但鋼廠出口接單量下降增加了國內市場壓力,在房地產行業元氣大傷的現階段,需求季節性趨弱難以逆轉,預計建筑鋼價還將圍繞邊際成本弱勢波動。

回首本周,期螺低位震蕩,現貨波動走弱,原料價格抗跌,需求表現一般。從行情走勢看,全國各地表現相似:在北方,市場小幅回落,鋼廠意圖托舉;在南方,期貨打壓士氣,廠商出貨為主;南北市場跌幅不同,現有價差不利于資源跨區域流動。總體來看,生產成本較高,鋼廠虧損更大;需求力度不足,“銀十”開局不利。

期貨較弱,現貨受挫,情緒不穩,信心不振,這是本周市場的主要特色。接下來,預計終端需求維持現狀,投機需求保持謹慎,期貨市場區間起落,現貨價格窄幅波動。可以看到,當前市場行情處于“糾結”階段:推漲缺動力,大跌也猶豫。

對于上海地區而言,市場現狀是:庫存環比下降,需求總體平緩,商家舉步維艱。當前的利好因素是:鋼廠強勢,庫存不大;利空因素主要有:心態不穩,需求受限。筆者以為,節后鋼價再次走弱,主要是因為節后成交回暖的預期落空,而資本市場起到推波助瀾作用。預計下周市場區間起伏,需要關注的是:原料的漲跌,供應的多少,期貨的高低。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-12上海建筑鋼市日記(期螺收高,現貨更強)

· 2024-09-129月12日鋼廠調價信息匯總

· 2024-09-12【9月12日建筑鋼市晚報】再接再厲

· 2024-09-129月12日唐山鋼坯午報

· 2024-09-12央行公開市場實現凈投放975億元

· 2024-09-129月12日行業要聞早餐

· 2024-09-12波羅的海干散貨運價指數上漲

· 2024-09-12周三夜盤收盤多數上漲