西本要聞

[庫存看市場]庫存小幅回升,鋼價低位徘徊

2025年01月04日06:42 來源:西本資訊

本周(12月30日—1月3日),西本資訊監測的數據顯示,截止1月3日,全國69個主要市場25mm規格三級螺紋鋼平均價格為3604元/噸,周環比下跌9元;高線HPB300φ6.5mm為3774元/噸,周環比下跌5元。

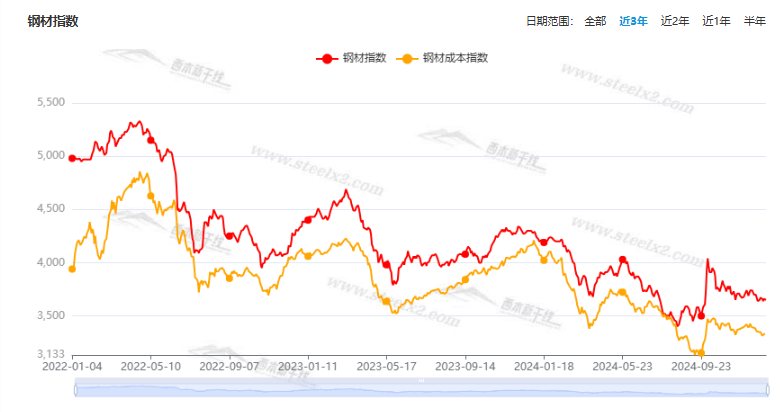

本期,全國各地市場建筑鋼材價格窄幅波動:其中,北方鋼廠平靜,穩中微調;南方期現配合,小幅起落。本周西本鋼材指數盤整,成本指數徘徊,顯示長流程鋼廠利潤空間基本未變;本周螺紋鋼期貨主力合約低位反復,對現貨市場失去拉動作用。(下圖為紅色線條為鋼材指數,黃色線條為成本指數)

期貨方面,本周黑色系主力合約低位震蕩。其中,熱卷2505合約周五夜盤收在3387元,環比上周3409元下跌22元;螺紋鋼2505合約周五夜盤收在3279元/噸,環比上周3282元下跌3元;從全周走勢情況看,原料端先揚后抑,成材端區間起落。

回首本期,消息面相對平靜,原料價格小幅調整,螺紋現貨波動不大,當前行業面出現什么變化?后期鋼價走勢如何?一起看看西本資訊監控到的相關庫存數據,再具體分析。

一、上海市場分析

據西本資訊監測庫存數據:截至1月2日,滬市螺紋鋼庫存總量為20.07萬噸,周環比減少0.16萬噸,降幅為0.79%(見下圖);目前庫存量較上年同期(1月4日的28.75萬噸)減少8.68萬噸,降幅為30.19%。本周滬市螺紋鋼庫存環比略有下降,表明鋼廠供應量不大,經銷商消極進貨。

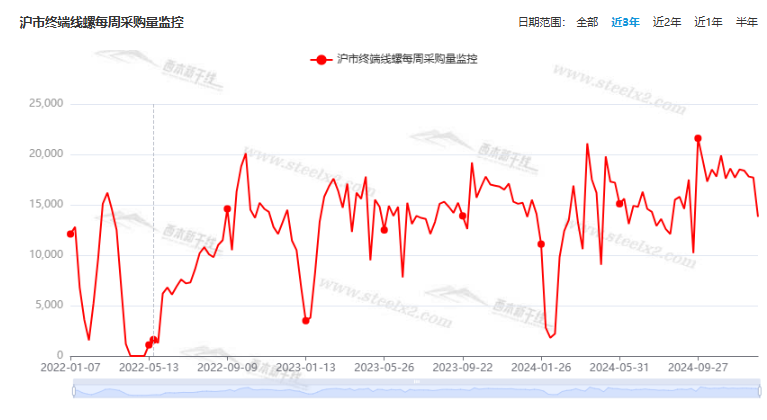

本期,西本資訊監測的滬市線螺周終端采購量為1.38萬噸,周環比減少22.03%(見下圖)。本周,終端需求環比大幅下降,主要原因是本周只有四個工作日,如果換算到單日,降幅沒有這么明顯。

本期西本鋼材指數震蕩,市場價格微調:周一,小幅回漲;周二,后勁不足;周三,元旦休市;周四,穩中起伏;周五,整體走低。當下上海市場現狀是:庫存處于低位,需求表現乏力,廠商加快出貨,價格前高后低。本周市場價格小幅起落,預計下周窄幅波動。

二、庫存總結分析

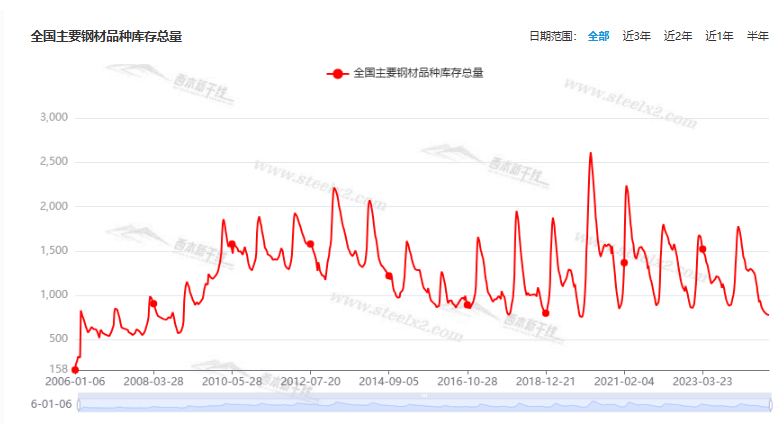

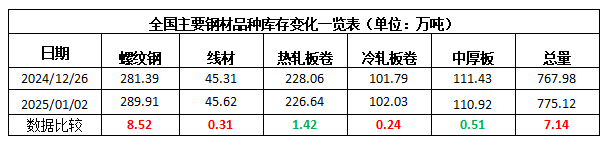

本期,全國35個主要市場樣本倉庫鋼材總庫存量為775.12萬噸,周環比增加7.14萬噸,增幅為0.93%。主要鋼材品種中,螺紋鋼庫存量為289.91萬噸,環比增加8.52萬噸,增幅為3.03%;線盤庫存量為45.62萬噸,周環比增加0.31萬噸,增幅為0.68%;熱軋卷板庫存量為226.64萬噸,周環比減少1.42萬噸,降幅為0.62%;中厚板庫存量為110.92萬噸,周環比減少0.51萬噸,降幅為0.46%;冷卷板庫存量為102.03萬噸,周環比增加0.24萬噸,增幅為0.24%。

據西本資訊歷史數據,當前庫存總量較上年同期(2024年1月4日的931.40萬噸)減少156.28萬噸,降幅為16.78%。分品種看,本期五大鋼材品種庫存中,熱軋卷板和中厚板庫存環比下降,其它庫存回升。(見下圖)

本周,華東區域建筑鋼價格小幅起落。截至周五,以各地西本優質品為參照物,華東市場螺紋鋼主流基準價格從3190元到3430元/噸不等,周環比波動10-20元/噸。

本期,影響市場走勢的行業資訊主要有(以時間先后排序):

潘功勝:加大貨幣政策調控的強度

今年以來,政策調整幅度不小,未來還有多大空間?“降準政策實施后,銀行業平均存款準備金率大概是6.6%,這個水平與國際上主要經濟體的央行相比,還有一定空間。”中國人民銀行行長潘功勝表示。談及下一步政策考慮,潘功勝表示:“加大貨幣政策調控的強度,提高貨幣政策調控的精準性,有效落實存量政策,加力推動增量政策落地見效。”

多部委年度工作會議劇透2025年四條政策主線

近期,國家發展改革委、財政部、住房城鄉建設部、工業和信息化部等部委相繼召開年度工作會議,部署2025年重點工作。從部委部署來看,明年政策將圍繞擴大國內需求、支持現代化產業體系建設、推動標志性改革、防范化解重點領域風險四條主線發力。

12月份中國制造業PMI為50.1%

中國物流與采購聯合會、國家統計局服務業調查中心今天(31日)公布12月份中國采購經理指數。12月份,宏觀政策組合效應繼續顯現,制造業采購經理指數繼續保持在擴張區間,我國經濟景氣水平延續回升向好態勢。12月份中國制造業采購經理指數為50.1%,連續3個月穩定在擴張區間。

國家統計局:建筑業重回擴張

受春節假期臨近等因素影響,部分企業搶抓施工進度,建筑業商務活動指數為53.2%,比上月上升3.5個百分點。從市場需求看,新訂單指數為51.4%,今年以來首次升至擴張區間,建筑業企業新簽訂合同量有所增加。從市場預期看,業務活動預期指數為57.1%,比上月上升1.5個百分點,連續三個月回升,表明建筑業企業對近期行業發展信心有所增強。

我國年度水利建設完成投資創新高

水利部12月31日發布相關數據顯示,我國2024年實施水利項目4.7萬個,完成投資1.35萬億元,年度水利建設完成投資創新高。全年完成2萬多處農村供水工程,提升1億多農村人口供水保障水平,實施1300多處灌區建設與現代化改造,鄉村全面振興水利基礎加快夯實,加快節水制度政策實施和復蘇河湖生態環境,完成94條跨省、375條跨市河流水量分配,基本實現重點河湖生態流量保障目標全覆蓋,全國地下水超采量較10年前減少31.9%,全國新增水土流失治理面積6.4萬平方公里。

2024年12月鋼鐵PMI為47.5%

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業 PMI 來看,2024 年 12 月份為47.5%,環比下降3.1個百分點,在連續2個月運行在擴張區間后落入收縮區間,顯示鋼鐵行業進入傳統淡季。分項指標中,生產指數為48.30%,環比回落5.30個百分點;新訂單指數為48.70%,環比回落1.80個百分點;新出口訂單為50.60%,環比回升0.40個百分點;產成品庫存指數為44.30%,環比回升13.60個百分點;原材料庫存指數為43.30%,環比回落6個百分點。分項指數變化顯示,鋼材需求和鋼廠生產均有所收縮,原料價格繼續下滑,鋼材價格低位震蕩。預計2025年1月份,市場供需兩端將繼續收縮,原材料價格低位運行,鋼材價格微幅震蕩。

2024年全國鐵路完成固定資產投資8506億元

從國鐵集團獲悉,2024年,全國鐵路完成固定資產投資8506億元,同比增長11.3%,持續保持高位運行;投產新線3113公里,其中高鐵2457公里,鐵路建設成效顯著。

中鋼協:2024年11月主要用鋼行業運行月報

2024年1-11月,主要用鋼行業中建筑業繼續下行,制造業平穩增長。其中,房地產主要指標同比繼續下降;基礎設施建設投資和電力投資保持增長;造船和集裝箱行業繼續保持大幅增長;家電行業三大白電產量均保持增長。

各地2025年首個工作日上演集中開工潮

1月2日是2025年第一個工作日,記者梳理公開報道發現,全國多地重大項目集中開工,按下“拼經濟”快進鍵。同時,多地召開營商環境大會,競相打造市場主體成長“沃土”。安徽省、重慶市、北京市豐臺區、上海市楊浦區、重慶市南川區、嘉興市等地一批重大項目當天集中開工。

本期,宏觀面冷暖交替,主要體現在:1、央行官員再次表態,貨幣政策調控強度還要加大;2、多部委召開年度工作會議,政策圍繞四條主線發力;3、工業向好基礎不牢,12月制造業PMI環比回落;4、年底搶抓施工進度,建筑業PMI重回擴張;5、年度水利建設完成投資創新高,鐵路固定資產投資高位運行;6、按下“拼經濟”快進鍵,多地重大項目集中開工。

行業面上,據中物聯鋼鐵專委會數據,12月鋼鐵PMI環比下降,在連續2個月擴張之后再次回歸收縮區間。分項指標中,生產指數、新訂單指數和原材料庫存指數均有回落,新出口訂單指數和產成品庫存指數環比回升。分項指數變化顯示,鋼鐵行業供需兩端均有收縮,原料端對鋼價的支撐減弱。另據中鋼協數據,2024年11月份,主要用鋼行業中,建筑用鋼需求繼續下降,制造業需求平穩增長,表明國內建筑鋼材用量回落的趨勢尚未結束。展望后期,季節性檢修將對沖淡季需求的影響,但廠商希望壓減庫存,所以鋼價暫難回升。

回首本周,期螺低位反復,現貨穩中起落,供應保持弱勢,需求處于低位。從行情走勢看,全國各地表現相似:在北方,鋼廠穩價,多地橫盤;在南方,期現互動,小幅漲跌;對比來看,南北市場價差基本未變,資源主要就近消化。總體而言,原料價格盤整,鋼廠難以盈利;商家心態搖擺,市場起伏不定。

期貨起落,現貨微調;頻繁波動,幅度不大。這是本周市場的主要特色。接下來,預計終端需求有限,投機需求沉默,期貨繼續試探,現貨低位反復。本周行情是小幅起落,預計下周低位波動。

對于上海地區而言,市場現狀是:庫存回升緩慢,銷售總體平淡,情緒擾動價格,起落幅度有限。當前的利好因素是:減產增多,供給較弱;利空因素主要有:信心不振,需求有限。本周鋼價環比波動變化不大,預計下周區間反復。需要關注的是:政策的動向,期貨的走勢,成交的狀況。[文]西本新干線特邀評論員希瑪拉亞峰

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2025-01-04周五夜盤收盤漲跌不一

· 2025-01-031月3日唐山方坯晚報

· 2025-01-031月3日商品期貨日盤綜述

· 2025-01-03上海建筑鋼市日記(再次走弱)

· 2025-01-03【1月3日建筑鋼市晚報】期現同跌

· 2025-01-031月3日沙鋼廢鋼調價信息

· 2025-01-03央行公開市場凈回籠885億元

· 2025-01-0312月份物流業務量連續回升