每月預警

西本新干線鋼材現貨預警報告(05年10月)

2005年09月24日10:09 來源:西本資訊

上海市場十月份螺紋行情分析報告

一、前期螺紋市場回顧

在我們展望十月份上海螺紋行情前,有必要回顧一下前期螺紋的市場狀況,整個九月份,上海螺紋行情一直維持著弱勢格局,市場價格也呈現出逐漸下跌態勢,回顧本輪螺紋行情的下跌,從8月5號開始,8月3日,上海現貨市場大螺紋在上沖3300元/噸,在勉強的維持了兩天后,由于缺乏成交,價格出現了回落,隨后,這種弱勢格局一直延續到現在,對于本輪螺紋行情下跌,我們認為:

1、目前蔓延國內螺紋鋼市場的下跌,最初是從北京開始的。在本輪市場價格下跌之前,北京市場螺紋價格上漲的幅度比較大,尤其是二級螺紋鋼,16-25mm二級螺紋價格一度沖到了3380元/噸,甚至出現了二級螺紋和三級螺紋價格只相差30元/噸左右的不正常現象,由于之前價格漲幅比較大,相對價格出現沖高回落的壓力也大,而之前的鋼廠在制定結算價格時,雖然在二級螺紋上給代理商一定的讓利,但,三級鋼的加價幅度仍維持在150元/噸,和市場銷售價格差相差比較大,導致很多代理商在三級鋼上大幅度虧損,由于這種情況的出現,很多代理商在心理上也有把價格打下來,逼鋼廠降低結算價格,以減少損失,加之北京市場在經歷了一段時間的價格上漲后,伴隨著庫存的逐漸增加,市場也出現了一定的弱勢格局,在這種情況下,代理戶價格一出現下跌,市場馬上就出現了跟風,并競相跌價,由此,拉開了北京市場螺紋價格下跌的序幕。

2、上海市場螺紋價格下跌,北京是前期導火索,供需矛盾是內因。在上海市場還處在穩定的時候,北京市場的螺紋價格已經出現了一定程度上的松動,換言之,上海市場螺紋價格的下跌,在國內并不是最先,是在北京價格出現了下跌后,才出現的。如何理解上海市場螺紋下跌的被動性?我們注意到,上海市場螺紋價格下跌,最初在部分單位出現,開始的時候,市場分歧很大,市場出現了有的單位跌價,有的單位甚至還漲價的分歧現象,只是后來,隨著市場價格的持續走軟,才讓更多單位走向了跌價陣營,并影響到了周邊的杭州、南京等地,并隨著時間的延續,這種價格下跌之勢逐漸在國內蔓延開,形成了一個席卷全國的螺紋價格下跌。

3、在這期間,市場也曾出現過很短暫的價格反彈,部分商家試圖把價格拉高賺一把,不幸,由于得不到更多單位的響應,最終價格反彈夭折,并導致了價格進一步破位下跌,截止目前,北京、上海等地市場價格已跌破3100元/噸,并且,這種弱勢格局伴隨著各地庫存的增加,將會繼續蔓延到十月份。

二、對當前螺紋行情下跌的分析

針對當前螺紋市場的價格下跌,我們通過分析,發現本輪下跌,主要原因來自如下方面:

1、在國家繼續加大宏觀調控,尤其是對房地產市場的整頓背景下,國內螺紋鋼市場出現了供大于求的格局。

螺紋鋼產能增長表

全社會固定資產投資增長表

(數據來源:上海統計網)

從上面的數據可以看出,雖然固定資產投資在增長,但增長的幅度明顯低于螺紋產量的增長幅度,這樣,勢必造成螺紋鋼市場供求關系的扭曲,導致更嚴重的供大于求,同時,我們也注意到上海地區的固定資產投資在5月份以后,出現了明顯的減速,相比全國而言,上海螺紋市場的供求矛盾將更為嚴重。

2、板材價格下跌,進而擠壓螺紋價格。近期國內熱卷、中板等價格出現了大幅回落,對國內的螺紋價格構成壓力。由于中板價格的下跌、熱卷的價格下跌,直接影響到了帶鋼價格的下跌,板坯價格的下跌,也將會影響到方坯價格,方坯價格的回落在上游源頭上又給螺紋價格的下跌讓出了空間,由于,相互擠壓,促使螺紋價格進一步回落。

3、各地螺紋庫存量始終不減。在近一段時間的調查統計中,我們發現北京市場的庫存呈現出繼續增加態勢,而上海的庫存也基本保持這種態勢,在這段時間的統計中,我們統計的20個倉庫16-25mm二級螺紋庫存量一直維持在12-13萬噸之間,誰沒有出現更大幅度的上升,但也沒有出現比較明顯的減少,隨著十月份的臨近,這種庫存格局是否會發生變化,值得思考。正是目前各地的這種庫存格局,導致螺紋行情始終振作不起來。

三、十月份上海市場螺紋行情展望

展望國慶后螺紋行情,需要關注如下幾個方面:

1、國慶長假期間的低價資源對市場的沖擊、影響。由于國慶假期時間比較長,而此時的鋼廠生產不中斷,市場部分需求暫停,市場絕大部分銷售暫停,在這種情況下,將會導致市場庫存繼續增加,國慶期間,鋼廠為了回籠資金,會實施一定的促銷政策,這種促銷政策的實施,將會給市場增加更多的低價資源,這些低價資源將會對國慶后的螺紋市場構成新的沖擊和影響。

2、國慶后經銷商資金回籠壓力顯現。由于國慶長假,市場基本暫停銷售,而國慶后,很多鋼廠代理商又將面臨訂貨、打款,將導致很多經銷商在國慶后資金面臨壓力,如果國慶后,遇到市場價格下跌,市場會產生更大的恐慌,如果這種情況出現,將會導致市場在短期內大幅跳水。

3、關于近期國際市場鋼材價格上漲的影響。我們注意到近期國際市場上鋼材價格出現大幅上漲,對于國際市場鋼材價格上漲,我們需要理性看待,美國市場的價格上漲,主要是受到美國颶風的影響,美國和歐洲的價格上漲,主要是建立在這些國家和地區在前期的鋼廠限產的基礎上,現在出現的價格反彈,并不是這些國家的鋼材價格出現了新的反轉,可以想象一下,這是建立在這些國家和地區的自身調控基礎上的,實際上,這些國家和地區的鋼材價格雖然很高,并不是我們可以隨便出口的,這些國家和地區對我們還是設防的,這種建立在限產基礎上的漲價,并不能刺激我們太多出口,因此,對待近期國際市場出現的鋼材漲價,我們還是應持謹慎態度,至少,影響到國內市場,還需要一定的時日,在十月份還不會出現,至于之前傳聞的國際鐵礦粉2006年可能還會漲價,對于這些信息的核實,也不是10月份就能有眉目的,傳聞終究還只是傳聞。

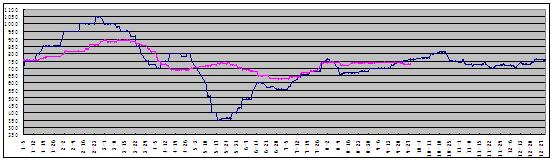

4、關于螺紋生產成本方面的影響,主要從鐵礦粉、生鐵、焦炭、鋼坯等幾個方面說明。 對于鐵礦粉的價格影響。由于9-10月份,國內一些鋼鐵企業可能存在著鐵礦粉的冬儲,所以,導致了近期國內鐵礦粉價格的暫時穩定,目前,雖然也出現了下跌,但是,幅度很小,基本維持在730元/噸左右。隨著10月下旬的來臨,北方的天氣變冷,冬儲將結束,此時,國內的鐵礦粉價格在下游產品價格不斷下跌的壓力下,也將面臨下跌,由此,拉開了螺紋價格新的下跌序幕,考慮到今年國家對明年國際鐵礦粉談判的重視,這種現象的出現,也是可以理解的。下面的圖為唐山地區2005年和2004年鐵礦粉價格比較,紅線為2005年。

我們注意到,在2004年10月份期間,唐山地區的鐵礦粉價格維持在750-810之間,加權平均價在780元/噸,考慮到今年市場的弱勢 ,雖然有10月份期間的鐵精粉冬儲概念,但在10月份,國內的鐵精粉價格仍存在著一定的下跌空間,我們保守的預計,今年10月份唐山地區的鐵精粉均價在700元/噸左右,如果這樣,均價和2004年相差80元/噸,以1.6噸鐵精粉生產一噸鋼計算,將影響成本80*1.6=128元/噸。

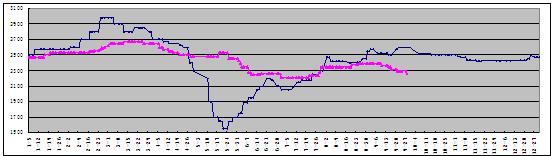

對于生鐵的影響。由于國家在4月份取消了生鐵的出口退稅,在前期,國內生鐵出口受到歐盟反傾銷調查,近來,國內生鐵走勢一直比較疲弱,下圖為唐山地區生鐵2005年和2004年價格比較,紅線代表2005年。

我們注意到在2004年10月期間,唐山地區的生鐵價格基本維持在2500元/噸左右,而今年截至目前的生鐵價格在2260元/噸,對今年10月份的生鐵價格做一定的保守預期,均價設定在2230元/噸,那么2005年10月份唐山地區的生鐵價格和2004年相差2500-2230=270元/噸,由此,將影響螺紋的生產成本在270元/噸左右。

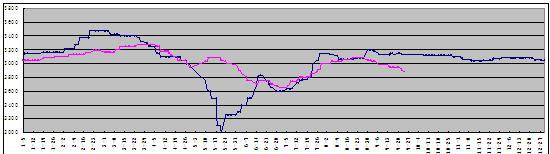

對于鋼坯的影響。由于國家在4月份取消了鋼坯出口退稅,導致國內鋼坯出口銳減,之后的價格反彈也只是建立在螺紋鋼價格上漲基礎上的補漲,由于在今年未來的一段時間里,國內還會有一些熱軋新增產能投產,因此,板坯的產量還會增加,而熱卷價格的回落,將直接影響板坯的價格,板坯價格的回落,也會傳導到方坯上,并最終影響到螺紋鋼,降低螺紋生產成本。下面的圖為唐山地區鋼坯2005年和2004年150*150*9,20mnsi鋼坯價格比較,紅線代表2005年。

我們注意到2004年10月份,唐山地區的鋼坯均價在3130元/噸,而今年截止到目前為止,唐山地區的鋼坯價格只有2880元/噸左右,對未來10月份做一定的保守預期,鋼坯均價設定在2830元/噸,那么,2005年10月份鋼坯價格和2004年10月份相差3130-2830=300元/噸。

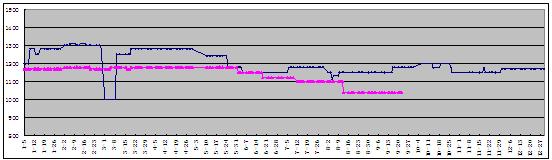

對于焦炭的影響。由于今年以來,國內鋼材價格下跌,焦炭出口受配額限制,導致去年以來的焦炭供大于求現象繼續惡化,下面的圖為唐山地區焦炭2005年和2004年價格比較,紅線代表2005年。

我們注意到2004年10月份期間,唐山地區的焦炭均價在1190元/噸,2005年截止到目前為止,焦炭價格為1040元/噸,如果在2005年10月份唐山地區的焦炭價格繼續維持在現有的水平上,焦炭2005年10月和2004年10月價格相差1190-1040=150元,如果以生產一噸鋼需要0.6噸焦炭計算,影響成本150*0.6=90元/噸。

把上面的計算匯總一下:

|

|

2004年10月份均價 |

2005年預期均價 |

螺紋生產成本影響 |

|

鐵精粉 |

780 |

700 |

-128 |

|

生鐵 |

2500 |

2230 |

-270 |

|

鋼坯 |

3130 |

2830 |

-300 |

|

焦炭 |

1190 |

1040 |

-90 |

通過上面的匯總計算,如果僅以此影響成本,2005年10月份,唐山地區的螺紋生產將比2004年10月份成本降低平均在250元/噸左右,2004年9-11月份期間,上海地區螺紋最低價為3300元/噸,如果以此計算,相應的價格要調整到3050元/噸,這并沒有考慮到今年10月份的其他方面影響。

5、關于螺紋價格下跌的不同地區相互作用。在分析這次螺紋價格下跌時,我們已經闡述了,行情的下跌是由北京開始的,而且,在下跌過程中,我們也注意到北京、天津地區價格繼續保持國內比較領先的低價格,同時,東北的沈陽螺紋價格也保持在一定的低價格,這和2004年不一樣,如果說2004年華東螺紋價格下跌存在一定的人為炒作,那么,在當前,我們看到了市場真正的下跌動能,這種來自產地的低價格,說明了當前市場的真正弱勢, 這種價格下跌的傳導將是持續的,隨著北方天氣的轉冷,這種現象還會加劇,對于北京,由于還存在著一定的奧運工程概念,在這種情況下,價格都不能振作起來,對于華東市場,壓力只能越來越顯現。

6、關于螺紋下游需求企業的變化。螺紋鋼的下游需求用戶主要是房地產企業,而近期國家銀監會下發新通知,地產信托遭遇監管風暴,同時,國家稅務總局也將在近期展開稅務整頓風暴,其中,房地產業被列為重點檢查對象,這些,都將對螺紋下游主要需求用戶——房地產產生重大影響,并影響到這些用戶對螺紋的需求。

四、總結

綜合上述分析,我們認為上海地區在進入十月份,更確切的說在國慶后,螺紋市場的競爭將會更殘酷,螺紋市場除了國際市場部分地區價格上漲外,國內螺紋市場暫時并沒有其他實質利好支持價格上漲。國慶后,市場將出現更多的到貨定價資源,市場的價格戰也將在這些資源中展開,各地的螺紋庫存量也將在預期中出現繼續上升態勢,我們之前看到了國內水泥行業的整體虧損,電解鋁行業虧損現象,在螺紋鋼生產企業中也會出現,西部養奶牛的農民由于牛奶過剩,把牛奶拿去喂豬,在螺紋生產企業雖不會出現這種現象,但是,并不代表不會出現其他現象,我們曾帶著不解詢問相關鋼鐵企業,都虧損了,為什么還生產?有這么個回答:那,大家就拼吧!看誰能堅持到最后。那種原先的價格結盟,已經蕩然無存。由于十月份過后,就將迎來冬季,因此,十月份螺紋行情的下跌壓力會比較大,對于下跌,可能還需要關注的是,是把未來的下跌在十月份提前集中跌去,還是緩慢的下跌,把下跌帶到十一月份去,我們在之前的計算中,僅以鐵精粉、生鐵、鋼坯、焦炭的成本變化,保守的計算,螺紋的相應低價位已經由2004年的3300元/噸調整到了3050元/噸,如果再考慮到今年10月份的其他相關方面的影響,如:板材、型鋼的價格下跌對螺紋的影響,對房地產企業的調控影響,行業里的資金縮水影響等等,以及對之前的上述相關上游原料的10月份價格預期進一步,如,伴隨著板坯價格的進一步下跌,鋼坯價格仍會繼續下跌,等等,如果這種影響預期在200元/噸左右,那么,在2005年10月份,上海地區的大螺紋價格將會在今年6月份到達2850元/噸的價位后,再次考驗2850元/噸。目前上海市場的3000元/噸價格已經岌岌可危,一旦破了這個價位,市場將會出現新的一輪恐慌殺跌,同時,伴隨著板材價格的下跌,螺紋價格將直奔2850元/噸的前期低位。

上述分析 僅供參考[文]貓頭鷹 2005年9月22日

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-08-302024年9月西本鋼材價格指數走勢預警報告

· 2024-07-262024年8月西本鋼材價格指數走勢預警報告

· 2024-06-282024年7月西本鋼材價格指數走勢預警報告

· 2024-05-312024年6月西本鋼材價格指數走勢預警報告

· 2024-04-262024年5月西本鋼材價格指數走勢預警報告

· 2024-03-292024年4月西本鋼材價格指數走勢預警報告

· 2023-12-292024年1月西本鋼材價格指數走勢預警報告

· 2023-11-302023年12月西本鋼材價格指數走勢預警報告