每周預警

11月10日西本新干線鋼材價格指數走勢預警報告

2017年11月10日13:12 來源:西本資訊

本期觀點:供應偏緊 震蕩上漲

時間:2017-11-13—2017-11-17

預警色標:紅色

●市場回顧:需求高位資源緊張,現貨鋼價連續上漲;

●成本分析:焦炭續跌鐵礦盤整,鋼企盈利再創新高;

●供需分析:鋼材出口刷新低點,社會庫存加速下降;

●宏觀分析:環保限產再次發力,央行連續回籠資金;

●綜合觀點:雖然目前市場宏觀邏輯氛圍依然偏空,對整體商品都形成一定壓制。但當前鋼鐵產業鏈庫存仍處于低位,尤其是華東地區多個市場資源規格依然短缺,對現貨鋼價支撐強勁。下周隨著北方鋼廠高爐限產全面鋪開,市場資源供應緊張的局面可能會進一步顯現,短期現貨鋼價仍將易漲難跌。基于此,對下周市場維持偏積極評價——紅色預警。具體來說,西本指數下周將在4290-4390元/噸區間震蕩上行。

一、行情回顧

1、西本指數

2、本周上海螺紋鋼價格情況

本周申城建材價格大幅上漲。截至11月10日,西本指數報在4290元/噸,較上周末上漲110元/噸;同期,滬上優質品三級螺紋鋼代表規格報在4090元/噸,較上周末上漲130元/噸;而滬上優質盤螺代表規格報價4480元/噸,較上周末上漲60元/噸。

市場反饋,受上周末唐山鋼坯連續上調提振,周初開市,市場心態較為積極,申城建材小幅高開。盤中隨著現貨成交集中放量,市場報價多次上調,累計漲幅高達60-80元/噸,其中大廠螺紋一舉突破4000元/噸整數關。然而由于放量出貨透支短期需求,之后兩日市場成交表現平平,價格上漲之勢暫緩。下半周在期螺大幅拉高的刺激下,商家看漲信心再度燃起,本地現貨再度拉高50-60元/噸,本周累計漲幅在120-130元/噸。目前來看,近期華東地區鋼廠檢修較為集中,資源補充緩慢,本地庫存處于低位,其中不少規格已經出現短缺,因此報價十分堅挺。而需求面則依然維持較高水平,短期供應偏緊的局面難以改變。因此筆者判斷,短期建材價格仍將震蕩上行。

那么,下周鋼價走勢將如何變化?11月15日起北方高爐限產將全面鋪開,對市場供需情況影響怎么樣?焦炭價格連續大跌,成本對鋼價走勢會否形成拖累?帶著諸多疑問,一起進入本期行情分析。

3、全國市場方面

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周國內鋼價繼續表現為南強北弱走勢,東北、西北地區價格穩中有跌,其他區域價格則全面上漲。具體如下:

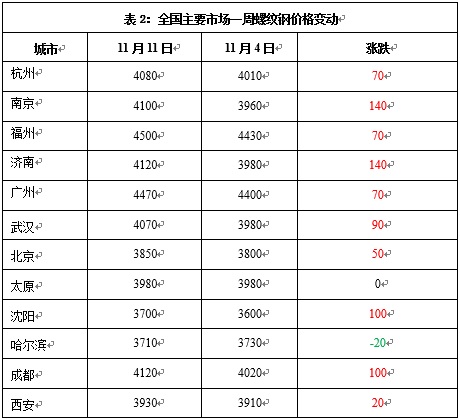

北京市場:本周北京市場成交雖一般,現貨價格隨期螺反彈而出現較大幅度上漲,累計漲幅50-80元/噸。現河北鋼鐵HPB300Ф8-10mm高線價格為4660元/噸; HRB400EФ12-Ф14mm小螺紋3980-4090元/噸,HRB400EФ16mm螺紋4000元/噸左右,HRB400EФ18-25mm大螺紋3870-3950元/噸;HRB400Ф8-10mm盤螺報價4070-4100元/噸。

市場反饋,本周受北方鋼企環保限產力度加大,產量下降等信息刺激,黑色大宗商品期貨震蕩反彈,唐山鋼坯隨勢大幅累漲100元/噸,受此影響,國內各地鋼價在當地各大鋼廠價格拉漲的推動下,紛紛大幅反彈。北京市場也不例外,雖終端需求不足,但因近期鋼廠到貨量減少,市場庫存偏低,規格短缺,且部分倉庫出庫受限等因素影響,市場價格穩步拉漲,本周漲幅較大,累計100-130元/噸。前期低價資源成交尚可,漲后市場高價資源成交乏力。考慮到北京市場當前終端需求低迷,近期漲幅偏大,但當前市場到貨量大幅減少,商家出貨壓力不大,預計下周北京市場震蕩偏強運行為主。

杭州市場:本周杭州建筑鋼材價格震蕩上行,整體較上周末上漲80-100元/噸。現杭州市場沙鋼16-25mm螺紋鋼主流報價在4080-4090元/噸,永鋼、中天、新興、申特等同規格資源報價4070-4100元/噸;永鋼、中天、萍鋼等盤螺和線材價格4480-4500元/噸。合格品螺紋售價在3950-4020元/噸,線材和盤螺4300元/噸左右。

市場反饋,本周杭州市場現貨成交繼續保持較高水平,現貨價格隨之震蕩上漲,累計漲幅80-100元/噸。周初,因周末期螺及唐山鋼坯反彈刺激,市場現貨價格拉漲明顯,成交大幅放量,隨后,市場價高滯銷,商家因出貨壓力而報價小幅回落20-30元/噸。下半周,黑色大宗商品期貨再次大幅反彈,帶動現貨價格繼續拉漲,但漲后成交乏力,高價資源明顯出貨放緩。考慮到當前市場終端需求較好,市場庫存下降,鋼廠挺價意愿較強。預計下周杭州建筑鋼材價格仍將震蕩上漲。

廣州市場:本周廣州市場建材價格整體上漲,各品種較上周累計上漲70-120元/噸。現螺紋鋼韶鋼Ф18-25mmHRB400E規格資源主流報價在4490元/噸,廣鋼、冷鋼、裕豐、粵鋼、湘鋼HRB400EФ18-25mm規格資源報價在4430-4480元/噸 ;韶鋼HPB300Ф6.5-10mm高線主流價格在4550-4580元/噸;廣鋼、珠海粵鋼、湘鋼同規格高線售價4430-4490元/噸。湘鋼、萍鋼Ф8-10mmHRB400盤螺報價元4560-4620/噸。

市場反饋,本周廣州市場建材價格穩步走高,主要有以下幾方面原因:1、黑色商品期貨及鋼坯價格上漲,帶動現貨經銷商拉漲情緒;2、本地主導鋼廠推漲積極,經銷商進貨成本上移;3、因船只緊張,外地資源流入速度放緩,加之本地需求釋放,社會庫存不增反降。據不完全統計,本周廣州建材庫存總量環比減少,為連續第二周下降,且降幅較上周加快。目前廣州主要倉庫建材庫存合計85.06萬噸,較上周(89.98萬噸)減少4.82萬噸。其中,螺紋鋼庫存53.17萬噸,較上周(58.03萬噸)減少4.86萬噸,線材和盤螺庫存31.99萬噸,較上周(31.95萬噸)增加0.04萬噸。綜合來看,隨著下游需求回升,本地庫存壓力減小,加之鋼廠挺價支撐,預計近期廣州市場價格或將在高位盤整。

二、成本分析

1、本周鋼廠調價

本周國內鋼價大幅上漲,各鋼廠出廠價格也是全面上調,尤其是華東地區鋼廠對出廠價格調整較為頻繁,馬鋼、南鋼等鋼廠本周對出廠價格累計上調幅度超過100元/噸。隨著市場價格的上漲,當前鋼廠價格與市場價格倒掛的局面基本結束,將進一步增強鋼廠挺價的信心,預計沙鋼、中天等華東地區主導鋼廠11月中旬價格將會以小幅上調為主。

據海關統計,2017年10月份中國出口鋼材498萬噸,較上月減少16萬噸,同比減少272萬噸,下降35.3%,自2014年3月以來月度出口量首次降至500萬噸以下。10月份進口鋼材95萬噸,較上月減少29萬噸,同比減少13萬噸,下降12%;1-10月我國累計出口鋼材6449萬噸,同比減少2814萬噸,下降30.4%;累計進口鋼材1096萬噸,同比增加5萬噸,增長0.5%。1-10月我國累計凈出口鋼材5353萬噸,同比大幅減少2809萬噸,降幅達34.42%。鋼材出口持續大幅下降,還是與國內外價格倒掛,鋼廠出口積極性差直接關聯,出口資源回流也在很大程度上彌補了國內鋼材市場的供應缺口。

2、原材料

本周國內原料價格表現繼續分化,其中鋼坯價格大幅上漲,焦炭價格繼續下跌,進口礦價格小幅上揚,國產礦、廢鋼價格基本平穩。分品種來看:

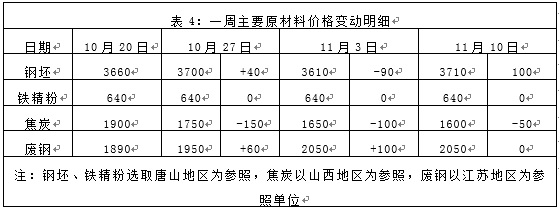

鋼坯市場:唐山鋼坯價格在上周大跌90元/噸后,本周迎來強勁反彈,累計漲幅達100元/噸。本周唐山政府下發采暖季鋼鐵企業錯峰生產方案,全市采暖季高爐煉鐵產能限產任務為1821萬噸,采取一廠一策、保大限小的限產方案,對大型鋼廠限產比例相對較小。隨著高爐限產的全面鋪開,鋼廠鋼坯外賣量進一步減少,鋼坯資源緊張推動價格繼續上漲。預計下周唐山鋼坯價格仍將維持漲勢。

焦炭市場:本周國內焦炭市場價格繼續下跌,累計跌幅在50-100元/噸。當前鋼企庫存依舊保持中偏高位,隨著采暖季限產臨近,高爐限產力度繼續擴大,對焦炭采購普遍持謹慎態度,北方地區焦企庫存壓力并未有明顯緩解。盡管河南、蘇北等地陸續有焦企發出提漲的聲音,但都屬于超跌之后的回調,漲后接貨的也基本上為貿易商,主流市場并無波動。整體來看,焦炭經過前期大跌后,當前焦企庫存依舊偏高,送貨積極性仍在,主流鋼企到貨基本正常,當前焦炭市場雖下行節奏放緩,預計整體仍將以偏弱運行為主。

廢鋼市場:本周國內廢鋼價格多數平穩。其中華東地區持穩為主,主流鋼企到貨情況有所下降;華北地區小幅波動,部分鋼企收購價小幅回落。近期受汽運、船運費用上漲影響,貨源流通受到限制,在一定程度上支撐市價。整體來看,隨著采暖季限產日漸臨近,北方高價資源有壓力;南方價格適中,鋼企需求依舊強勁,市場商家待漲意愿仍較強。預計短期廢鋼市場延續穩中偏強態勢。

鐵礦石市場:本周河北地區鐵精粉價格維持平穩。在近期北方多地鋼廠限產影響下,鋼廠對鐵礦石采購積極性減弱,鐵礦石成交情況整體一般。但在資源偏緊情況下,鐵精粉價格下跌空間有限。預計下周河北鐵精粉價格仍將以穩為主。進口礦價格先漲后跌。截止11月9日,普氏62%鐵礦石指數為62.5美元/噸,較上周末上漲2.45美元/噸。據海關統計,10月份我國進口鐵礦石7949萬噸,環比減少2334萬噸,同比減少131萬噸,下降1.6%,單月進口量降至2016年3月以來的新低;1-10月累計進口鐵礦石89623萬噸,同比增加5306萬噸,增長6.3%。盡管10月份進口量有所下降,但鐵礦石市場供應壓力依然較大,港口鐵礦石庫存持續攀升。據西本新干線監測,截止11月10日,國內主要港口鐵礦石庫存達到13850萬噸,較前一周增加100萬噸,已連續四周出現攀升。而北方鋼廠采暖季限產即將全面鋪開,對鐵礦石需求大幅萎縮,后期港口鐵礦石庫存仍有創新高的可能。預計下周進口鐵礦石價格仍將圍繞60美元/噸一線波動。

海運市場:11月9日,波羅的海干散貨運價指數(BDI)收報1481點,較前一交易日下跌5點或0.34%。BIMCO最新市場概況顯示,散運業運價持續回升至盈利水平的情況仍未出現,但市場基本面出現了輕微的改善,不過散運市場全面復蘇目前看來依然脆弱。BIMCO數據顯示,好望角型散貨船自今年8月以來持續處于盈利水平,平均日收入為15300美元。巴拿馬型散貨船自9月以來平均日收入回升至10200美元以上。預計下周BDI指數仍將小幅波動。

三、供給和需求分析

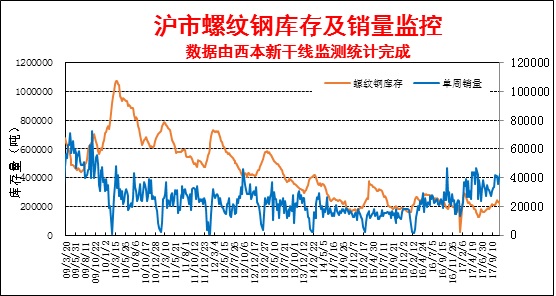

西本新干線交易平臺數據顯示,本周申城天氣晴好,加之鋼價上漲,下游用戶積極入市采購,市場成交活躍,尤其是周一出貨量創下近期新高,此后出貨量盡管小幅下降,但全周出貨量環比明顯回升。需求維持高位,也對近期現貨鋼價走勢形成直接提振。

而從庫存情況來看,本周滬市建材庫存明顯下降,市場成交活躍,周邊江蘇鋼廠檢修較多,市場資源規格緊缺的現象依然沒有得到緩解。而從全國庫存來看,本周全國鋼材庫存量加速下降,尤其是線材、螺紋鋼庫存單周降幅接近5%,顯示當前國內市場整體需求依然維持高位,庫存低位也成為近期國內現貨鋼價持續偏強的重要支撐因素。

四、宏觀分析

1、海關總署發布的數據顯示,今年前10個月,我國貨物貿易進出口總值22.52萬億元人民幣,比去年同期(下同)增長15.9%。其中,出口12.41萬億元,增長11.7%;進口10.11萬億元,增長21.5%;貿易順差2.3萬億元,收窄17.8%。10月份,我國進出口總值2.24萬億元,增長10.2%。其中,出口1.25萬億元,增長6.1%;進口9940億元,增長15.9%;貿易順差2544.7億元,收窄20.3%。

2、2017年10月份,全國居民消費價格同比上漲1.9%,環比上漲0.1%。10月份,全國工業生產者出廠價格同比上漲6.9%,環比上漲0.7%。

3、中國10月外匯儲備31092.1億美元,預期31100億美元,前值31085億美元。中國10月外匯儲備環比增加7.1億美元,為至少2014年6月以來首次九連漲;中國10月外匯儲備22134.58億SDR,前值21873.14億SDR。

4、中國10月份廣義乘用車銷量228萬輛,同比增長2.7%;1-10月份廣義乘用車銷量1894萬輛,同比增長1.4%。

5、11月7日,中國工程機械工業協會挖掘機械分會披露統計數據,10月份共計銷售各類挖掘機械產品10541臺,同比增長81.2%。挖掘機銷量仍然保持高速增長,但環比略有下滑。分析師表示,高增長主要還是與基建、地產投資景氣、出口增加因素等相關,銷量環比下滑或是受去年高基數影響,預計未來兩個月,挖掘機銷量將保持較平穩增長。

6、作為房地產市場集中調整的一年,2017年注定不平凡。除全國密集下發樓市調控政策外,以往被忽略的住房租賃市場也在今年獲得較大發展。據中原地產研究中心統計數據顯示,今年以來截至目前,全國各地發布的房地產調控政策累計超過210次,其中僅10月份就有超過25個城市發布了有關房地產調控政策34次,在這些政策內容中,有關租賃的政策接近20次。不僅如此,調控政策覆蓋面也從以往的熱點一二線城市向三四線城市進一步擴圍。

11月15日,北方2+26個城市鋼鐵采暖季錯峰限產將全面鋪開,市場對此普遍較為關注。根據我們此前的測算,采暖季限產對粗鋼產量的影響大概是3000萬噸,對需求的影響大概是1700萬噸,存在供需缺口約1300萬噸。供需缺口的彌補途徑中,非限產地區高爐、電爐復產和出口回流,大概合計1300萬噸粗鋼量,所以行業基本達到供需平衡格局。不過,今年的環保治理任務非常艱巨,年初環保部提出的“2+26”城市秋冬季限產的方案中,強調限產期間京津冀大氣污染PM2.5的平均濃度同比降低15%以上。從今年前三季度來看,這些城市PM2.5指數大多不降反升,只有北京小幅下降,天津、唐山反而同比增長10%以上,邯鄲同比增長20%以上,所以說限產的任務四季度更艱巨,環保力度會加大更多。兩部委出臺此項方案規定的限產開始時間是11月15號,但是很多地區都提前執行,例如邯鄲武安在10月7號開始限高爐,唐山10月12號開始限燒結,安陽從10月中旬也已經開始限高爐。此外,“2+26”城市以外的陜西、吉林、徐州等地區也在響應限產規定。隨著冬季進入北方地區霧霾高發期,環保形勢不容樂觀,對鋼廠生產限制很可能會超出預期,國內市場供應偏緊的局面可能會進一步加劇。

資金方面,本周五(11月10日)央行進行400億元7天逆回購操作、200億元14天期逆回購操作、200億元63天期逆回購操作,當日有300億元逆回購到期,實現凈投放500億,為本月以來首次凈投放。本周央行在公開市場凈回籠資金2300億元,上周凈回籠1100億元。臨近中旬,機構出資意愿下降,加之央行持續回籠資金的累積效應,市場資金面略有收斂,后續繳稅、逆回購到期及政府債發行繳款的擾動加大,資金面料維持緊平衡格局。近期政府對金融監管不斷加碼,央行繼續推行中性偏緊的貨幣政策,對整體商品都將形成一定壓制。

五、綜合觀點

本周滬上鋼價大幅上漲,對于下周市場行情,提醒大家關注如下幾個方面:

其一、需求因素。當前南方地區建筑工程仍處于施工旺季,北方部分工程正在抓緊施工進度完工,工地采購量持續處于高位,本周一的出貨量更是創了新高,此后幾天出貨盡管有所回落,但整體也維持在較高水平。近期盡管北材南下資源增多,但無論是華南地區廣州還是華東地區杭州,市場庫存均連續下降,也印證當前市場需求處于高位。下周隨著北方采暖季工地停工的增加,預計整體需求將有所趨弱,但南方需求高位仍將得到維持。

其二、供給因素。隨著采暖季限產的逐步深入,近期華北地區鋼廠高爐開工率已逐步下降,市場資源供應減少。同時,由于鋼坯價格持續高位,與成材價差縮小,近期華東地區鋼廠鋼坯外采量也在減少,調坯軋材企業檢修增多,使得市場供應整體處于低位,華東地區多個市場資源規格斷檔明顯。下周北方鋼廠高爐限產將全面鋪開,高爐開工率將明顯下降,預計短期資源供應偏緊的局面仍難以改變。

其三、成本因素。本周國內焦炭價格繼續下跌,進口礦價格小幅波動,在鋼價大漲的情況下,鋼廠利潤再度攀向新高。本周西本鋼材指數上漲110元/噸,同期成本指數下跌12元/噸,目前江蘇地區螺紋鋼生產企業平均毛利達到1504元/噸,再次刷新歷史新高。下周北方鋼廠采暖季高爐限產全面鋪開,對原料的需求將進一步形成壓制,原料價格弱勢難改,成本對鋼價走勢將形成一定拖累。

綜合概括而言,雖然目前市場宏觀邏輯氛圍依然偏空,對整體商品都形成一定壓制。但當前鋼鐵產業鏈庫存仍處于低位,尤其是華東地區多個市場資源規格依然短缺,對現貨鋼價支撐強勁。下周隨著北方鋼廠高爐限產全面鋪開,市場資源供應緊張的局面可能會進一步顯現,短期現貨鋼價仍將易漲難跌。基于此,對下周市場維持偏積極評價——紅色預警。具體來說,西本指數下周將在4290-4390元/噸區間震蕩上行。[文]西本新干線特邀撰稿人 2017/11/10

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告