每周預(yù)警

10月16日西本新干線鋼材現(xiàn)貨每周預(yù)警報告

2009年10月16日13:29 來源:西本資訊

本期觀點:市場博弈 盤整展開

時間: 2009-10-19—2009-10-23

預(yù)警色標:藍色

新干線編者注:本文為西本新干線特邀分析文稿,作者授權(quán)西本新干線及其合作者刊登本作品,相關(guān)媒體及網(wǎng)站轉(zhuǎn)載本文請務(wù)必標明本文出處為西本新干線( www.96369.net )或其相關(guān)合作者。本文觀點純屬特邀作者個人意見,與本網(wǎng)站立場無關(guān),據(jù)此操作,風險自擔。非常感謝您對我們的支持。

本期導讀:

●市場回顧:本周市場價格延續(xù)弱勢下探局面;

●成本分析:原材料價格總體表現(xiàn)疲軟,成交較為清淡;

●供需分析:下游需求未見明顯放量,建材庫存重回年初高點;

●宏觀分析:經(jīng)濟回升趨勢明顯,信貸增長好于預(yù)期,出口環(huán)境依然艱險 ;

●西本觀點:庫存高壓不易化解,需求平淡難見支撐,鋼價或?qū)⒀永m(xù)弱勢盤整局面。

一、本周市場回顧

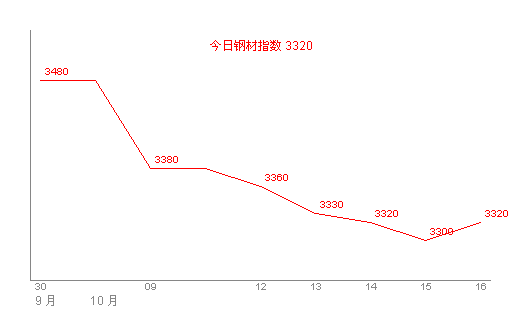

1、西本指數(shù)

2、本周上海螺紋鋼價格變化情況

|

表1:上海市場一周螺紋鋼價格變動明細 | ||||

|

|

二級螺紋鋼 |

價格 |

三級螺紋鋼 |

價格 |

|

|

優(yōu)質(zhì)品 |

3290 |

優(yōu)質(zhì)品 |

3420 |

|

-30 |

-20 | |||

|

|

優(yōu)質(zhì)品 |

3280 |

優(yōu)質(zhì)品 |

3400 |

|

-10 |

-20 | |||

|

|

優(yōu)質(zhì)品 |

3250 |

優(yōu)質(zhì)品 |

3400 |

|

-30 |

0 | |||

|

|

優(yōu)質(zhì)品 |

3250 |

優(yōu)質(zhì)品 |

3400 |

|

0 |

0 | |||

|

|

優(yōu)質(zhì)品 |

3300 |

優(yōu)質(zhì)品 |

3420 |

|

+50 |

+20 | |||

|

注:二級螺紋以16 | ||||

金九行情已經(jīng)黯然收場,十月鋼市再度弱勢開局。可以看到,截至10月16日,西本指數(shù)報在3320一線,較節(jié)前下調(diào)160元/噸;同期,滬上優(yōu)質(zhì)品二級螺紋鋼代表規(guī)格調(diào)整至3300元/噸附近,較節(jié)前下調(diào)80元/噸;而滬上優(yōu)質(zhì)品三級螺紋鋼報價在3400元/噸左右,較節(jié)前下調(diào)60元/噸。

小結(jié)一下本周市場表現(xiàn),價格仍顯弱勢的背后,以下幾個因素較為關(guān)鍵:

其一、供需因素。由于市場整體氛圍偏空,下游觀望氣氛較為濃重,節(jié)后需求依然延續(xù)著平淡表現(xiàn)。而與之形成鮮明對比的則是滬上建材庫存經(jīng)過13周增倉后攀升至年初高點,供需矛盾呈加劇之勢。

其二、鋼廠因素。可以看到,節(jié)后參與保值銷售的鋼廠越來越多,但打出減產(chǎn)口號的鋼廠卻屈指可數(shù),鋼廠的只降價不減產(chǎn)策略進一步加重了市場的供應(yīng)壓力,也給了商家進一步殺跌出貨的空間。

其三、宏觀經(jīng)濟因素。節(jié)后的基本面依然令人堪憂,遠有歐美對我國鋼管反傾銷舉起大棒,近有國內(nèi)粗鋼產(chǎn)能再創(chuàng)新高,而房地產(chǎn)市場黃金周慘淡收場,南京、上海、北京等地相繼傳出房貸收緊傳聞,使得后市需求更添不確定性風險。

綜合來看,無論是從宏觀面還是供需面,短期內(nèi)都不支持鋼價企穩(wěn)走高,而鈍刀割肉、艱難鑄底或?qū)⑹鞘袌霎斍暗谋亟?jīng)階段。現(xiàn)狀已然如此,那么,接下來一周內(nèi),市場將呈何種態(tài)勢運行?市場各方面環(huán)境如何?一起進入本期行情分析。

3、全國市場方面

根據(jù)國內(nèi)知名鋼鐵現(xiàn)貨交易平臺——西本新干線的交易監(jiān)控數(shù)據(jù)顯示,各地市場價格走低特點相同,但華北市場領(lǐng)跌之勢明顯。具體如下:

北京市場:本周北京建材市場價格明顯下探,單周下調(diào)130-150元/噸。現(xiàn)高線8mm價格3260元/噸;二級小螺紋12mm價格3730元/噸,14mm價格3730元/噸,二級大螺紋3390元/噸;三級小螺紋12mm價格3850元/噸,三級大螺紋3490元/噸;盤螺3400元/噸。

綜合來看,北京市場節(jié)后資源繼續(xù)增加,但在后市預(yù)期偏空的背景之下,下游用戶持觀望態(tài)度的明顯增多,導致市場需求頹勢十分明顯,商家降價促銷或也在所難免。

杭州市場:本周杭州建材市場價格弱勢盤整,單周價格沒有明顯變動。二級螺紋方面,現(xiàn)沙鋼產(chǎn)Ф16-25mmHRB335螺紋主流報價在3380-3400元/噸,其余鋼廠主流報價在3350元/噸;三級鋼方面成交平平,價格依然穩(wěn)定在3380-3420元/噸之間;線材方面現(xiàn)主流報價在3420元/噸。

總結(jié)來看,杭州建材市場盡管殺跌跡象并不明顯,但弱勢盤整局面不變。究其緣由,周初華東主導鋼廠價格政策出臺,下調(diào)補差依然沒有到位,商家操作出現(xiàn)一定分歧,維穩(wěn)和拉高現(xiàn)象皆而有之,但成交跟進并不明顯,部分商家的再度套現(xiàn)導致了市場報價的繼續(xù)松動;同時,節(jié)后杭州再度成為庫存增長的重災(zāi)區(qū),在庫存沒有得到一定消化之前,價格始終難有表現(xiàn)。

廣州市場:本周廣州建材市場價格繼續(xù)下探,單周下調(diào)50-70元/噸。線材方面,現(xiàn)韶鋼、萍鋼Ф6.5-10mm高線市場價格3450-3530元/噸,北臺資源價格3400元/噸左右;二級螺紋方面,現(xiàn)韶鋼HRB335Ф18-25mm螺紋售價3700元/噸左右,萍鋼、冷鋼、裕豐鋼廠資源市場價格在3670元/噸;三級螺紋方面,現(xiàn)萍鋼、裕豐、唐鋼、馬鋼HRB400Ф18-22mm規(guī)格資源售價在3860-3900元/噸。

市場反饋,近日上海、北京一帶行情持續(xù)下跌,導致本地市場也出現(xiàn)疲軟,目前中小戶進貨十分謹慎,終端用戶觀望濃厚,市場整體成交平淡。鋼廠方面,廣鋼9日優(yōu)惠幅度有所調(diào)整,線材、螺紋鋼優(yōu)惠幅度分別增加50、80元/噸,調(diào)整后市場價格與出廠價格相對貼近。資源方面,近期建龍鋼廠資源陸續(xù)抵達,另悉本月中旬到港計劃約6萬噸左右,以唐山、天津一帶資源為主。同時,本地二類鋼廠萍鋼、冷鋼、馬鋼等本月投放量基本正常。基于以上因素,商家對后期走勢普遍不太樂觀,售價持續(xù)走低。

二、成本分析

1、本周鋼廠調(diào)價

|

表2:一周國內(nèi)主要區(qū)域建筑鋼材出廠價格調(diào)整明細 | ||||

|

區(qū)域 |

鋼廠 |

日期 |

調(diào)整政策 |

執(zhí)行價格 |

|

華東 |

沙鋼 |

|

螺紋線材下調(diào)50 |

16 |

|

永鋼 |

|

螺紋線材下調(diào)50 |

14 | |

|

中天 |

|

螺紋線材下調(diào)50 |

16 | |

|

永鋒 |

|

螺紋下調(diào)80 |

14 | |

|

2672 |

|

螺紋下調(diào)80 |

18 | |

|

三寶 |

|

螺紋下調(diào)50 |

14 | |

|

萊鋼 |

|

螺紋下調(diào)100 |

16 | |

|

西南 |

成鋼 |

|

螺紋下調(diào)50線材不動 |

18 |

|

水鋼 |

|

調(diào)整如下 |

18 | |

|

水鋼 |

|

螺紋線材下調(diào)后 |

18 | |

|

重鋼 |

|

螺紋線材下調(diào)50 |

16 | |

|

中南 |

漣鋼 |

|

螺紋下調(diào)70 |

16 |

|

萍鋼 |

|

調(diào)整后 |

16 | |

|

信鋼 |

|

調(diào)整后 |

18 | |

|

柳鋼 |

|

調(diào)整后 |

18 | |

|

西北 |

龍鋼 |

|

螺紋線材下調(diào)130 |

16 |

從近期鋼廠調(diào)價政策來看,仍然是降聲一片。可以看到 ,繼內(nèi)地鋼鐵龍頭企業(yè)寶鋼率先下調(diào)11月鋼鐵產(chǎn)品售價后,武鋼、鞍鋼亦采取跟隨下調(diào)策略,而華東鋼廠的明降暗補操作,北方鋼廠的到岸定價方式都給了商家進一步殺跌出貨、降低結(jié)算成本的空間。

然而,降價的廠家隨處可見,減產(chǎn)的鋼廠卻是屈指可數(shù)。中鋼協(xié)數(shù)據(jù)顯示,9月份國內(nèi)粗鋼產(chǎn)量相當于年產(chǎn)6.18億噸水平,折算成日產(chǎn)水平169.3萬噸,再創(chuàng)歷史新高。現(xiàn)狀表明,國內(nèi)主流鋼廠普遍不愿減產(chǎn),主要是仍然有邊際利潤的存在。換言之,目前的供需格局依然難以達到有效平衡,只有市場價格下探至倒逼鋼廠減產(chǎn)的空間,鋼價才能真正實現(xiàn)觸底反彈。

2、原材料

|

表3:主要原材料價格變動明細 | |||||||

|

日期 |

|

|

|

| |||

|

鋼坯 |

3300 |

3260 |

-40 |

3260 |

0 |

3200 |

-60 |

|

焦炭 |

1680 |

1650 |

-30 |

1600 |

-50 |

1550 |

-50 |

|

廢鋼 |

2500 |

2500 |

0 |

2500 |

0 |

2430 |

-70 |

|

注:鋼坯選取上海地區(qū)為參照,焦炭以山西地區(qū)為參照,廢鋼以江蘇地區(qū)為參照單位:元/噸 | |||||||

|

日期 |

BDI Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

2696 |

4075 |

2745 |

1804 |

|

|

2695 |

4107 |

2705 |

1800 |

|

|

2647 |

3990 |

2633 |

1799 |

|

2009年10日7日 |

2546 |

3773 |

2505 |

1801 |

|

|

2441 |

3528 |

2411 |

1820 |

|

|

2362 |

3300 |

2382 |

1837 |

|

|

2357 |

3282 |

2361 |

1868 |

|

|

2284 |

3060 |

2314 |

1911 |

從近期原材料價格變化情況來看,原材料走低趨勢不變,但跌幅相對平緩。具體來看,受全國鋼廠普降影響,近期鋼廠廢鋼采購價格保持低位運行,國內(nèi)廢鋼價格繼續(xù)下探。而鋼坯市場多以觀望平穩(wěn)報價為主,成交表現(xiàn)一般。焦炭方面受到山西焦化行業(yè)協(xié)會再度降價影響,市場價格穩(wěn)中走低。值得關(guān)注的是,我國9月份鐵礦石進口量達到6455萬噸,創(chuàng)單月最高紀錄,同比增長64.67%。在新一輪鐵礦石談判即將開啟之際,不排除鋼鐵廠商利用現(xiàn)貨價格下跌的機會囤積鐵礦石進行投機活動的可能,目前鐵礦石價格表現(xiàn)較為堅挺,但成交依然清淡。

三、供給和需求分析

綜合數(shù)據(jù)顯示,本周終端需求表現(xiàn)較為平淡,但外地需求和中間需求有小幅增長跡象,高線表現(xiàn)尤為搶眼,中間需求的微妙變化促使價格在持續(xù)下探之后再度企穩(wěn)走高,但考慮到目前真實需求依然沒有明顯增長的跡象,單邊上揚恐難持續(xù)。

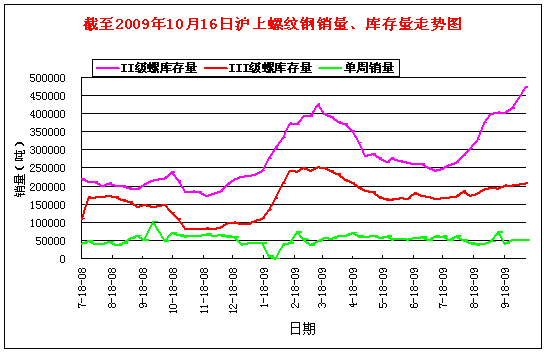

從資源方面來看,滬上建材庫存在經(jīng)過連續(xù)十三周增倉之后,本周出現(xiàn)橫盤整理跡象。這一現(xiàn)象也說明市場已經(jīng)開始進入消化庫存階段。但不容忽視的是,目前滬上建材資源總量已經(jīng)攀升至年初高點,且北方資源補充明顯,北臺、西林、敬業(yè)等都有大批資源抵滬。基于庫存壓力龐大這一事實,震蕩反復、艱難筑底的行情或仍有時日。

四、宏觀分析

(1)中國人民銀行授權(quán)中國外匯交易中心公布,2009年10月15日銀行間外匯市場美元等交易貨幣對人民幣匯率的中間價為:1美元對人民幣6.8267元,1歐元對人民幣10.1998元,100日元對人民幣為7.6182元,1港元對人民幣0.88086元,1英鎊對人民幣10.9408元。

(2)中國物流與采購聯(lián)合會日前發(fā)布數(shù)據(jù)顯示,9月制造業(yè)采購經(jīng)理人指數(shù)PMI為54.3%,比8月上升0.3個百分點,為去年5月以來的最高值,也是連續(xù)第7個月位于分界點上方。

(3)國家統(tǒng)計局13日公布數(shù)據(jù)顯示,三季度我國全國企業(yè)景氣指數(shù)為124.4,比二季度回升8.5點。同時,三季度全國企業(yè)家信心指數(shù)回升至120.1,比二季度提高9.9點,比一季度提高19點。

(4)據(jù)海關(guān)最新統(tǒng)計,9月份我國出口鋼材247萬噸,較8月份增加39萬噸,與去年同期相比下降62.9%;9月份我國進口鋼材191萬噸,較8月份增加32萬噸,比去年同期增長50.4%;9月出口鋼坯0,進口鋼坯28萬噸,較8月份減少7萬噸。9月份我國出口焦炭4萬噸,同比下降97.08%。9月份進口鐵礦石6455萬噸,創(chuàng)單月最高紀錄,同比增長64.67%,1-9月份合計進口46936萬噸,累計增長35.7%。

(5)人民銀行數(shù)據(jù)顯示,9月份當月人民幣各項貸款增加5167億元。前三季度人民幣貸款增加8.67萬億元,同比多增5.19萬億元。9月末廣義貨幣供應(yīng)量(M2)余額為58.54萬億元,同比增長29.31%;狹義貨幣供應(yīng)量(M1)余額為20.17萬億元,同比增長29.51%;市場貨幣流通量(M0)余額為3.68萬億元,同比增長15.96%。

(6)海關(guān)統(tǒng)計顯示,9月份當月,我國外貿(mào)進出口總值2189.4億美元,同比下降10.1%,環(huán)比增長14.2%。進、出口雙雙超過千億美元。其中出口值1159.3億美元,同比下降15.2%,環(huán)比增長11.8%;進口1030.1億美元,同比下降3.5%,環(huán)比增長17%。

(7)10月6日,歐盟委員會做出實施5年正式反傾銷稅的最終裁定,裁定中國輸歐無縫鋼管對歐盟產(chǎn)業(yè)構(gòu)成損害威脅,決定向中方征收為期5年的最終反傾銷稅,稅率為17.7%至39.2%。繼歐盟反傾銷案之后,10月7日美國商務(wù)部又宣布對從中國進口的無縫鋼管發(fā)起反傾銷和反補貼稅調(diào)查,預(yù)計將于11月2日前后做出初步裁決。

(8)澳聯(lián)儲10月6日意外宣布上調(diào)基準利率0.25個百分點至3.25%,為G20國中首個加息的國家。而在去年9月到今年4月間,澳聯(lián)儲累計6次共降息4.25%。

宏觀方面近期傳導出來的信號是喜多于憂,制造業(yè)采購經(jīng)理人指數(shù)和全國企業(yè)景氣指數(shù)的持續(xù)回升、9月份我國進出口降幅同比大幅收窄、9月信貸增長好于預(yù)期……種種數(shù)據(jù)都表明了宏觀經(jīng)濟向好趨勢不變,保八幾乎沒有懸念。但關(guān)聯(lián)到建筑鋼材市場而言,問題依然十分明顯:

其一、進出口數(shù)據(jù)有所改善,但出口環(huán)境依然令人堪憂。歐盟委員會公布的最新數(shù)據(jù)顯示,今年前9個月,歐盟共對中國產(chǎn)品新發(fā)起5項反傾銷調(diào)查,并采取了3項臨時反傾銷措施和4項正式反傾銷措施,鋼鐵類產(chǎn)品成為重災(zāi)區(qū),且此種勢態(tài)在進入10月以來呈愈演愈烈之勢。另外值得注意的是,與出口緊密相關(guān)的幣值問題,再次浮出水面,10月以來人民幣對美元匯率持續(xù)走高或也將對后期出口產(chǎn)生不利影響。

其二、國際市場升息預(yù)期加強,但國內(nèi)市場寬松貨幣環(huán)境不變。就在退出政策不絕于耳之時,澳大利亞央行率先宣布加息25個基點,此舉或也預(yù)示著超寬松貨幣政策退出的帷幕即將拉開。但從國內(nèi)的情況來看,“退出”更是一個難以作出的抉擇,一方面可能導致大量項目停滯和銀行壞賬率上升,另一方面,投資者對所謂通脹的預(yù)期減弱或也將導致投資需求快速消失,這也是目前市場面臨的最大不確定性。基于此,國內(nèi)寬松貨幣政策基調(diào)不變,從9月新增貸款仍處高位可以看出倪端。但值得注意的是,目前央行已經(jīng)對信貸投放過于集中問題高度關(guān)注,后期信貸結(jié)構(gòu)的調(diào)整或也不利于鋼鐵等過剩行業(yè)的發(fā)展。

五、西本觀點

概括一下上述分析,滬上鋼市在各方壓力之下依然表現(xiàn)疲弱。具體到下周走勢,以下幾個因素值得重視:

其一、需求因素。數(shù)據(jù)顯示,本周終端需求依然延續(xù)弱勢表現(xiàn),而中間需求的啟動跡象尚不明顯,下周需求依然面臨著不確定性考驗,總體難言樂觀;

其二、資源因素。庫存問題盡管是老生常談,但卻是目前市場的癥結(jié)所在。根據(jù)西本新干線最新庫存統(tǒng)計來看,滬上建筑鋼材庫存已經(jīng)激增至年初高位,而熱軋卷板類庫存更是創(chuàng)下歷史新高,線螺仍然面臨著被拖累下行的風險;

其三、鋼廠因素。下周又到華東主導鋼廠調(diào)價時間,鋼廠降價仍然是趨勢難改。且北方鋼廠保價政策依然延續(xù),市場仍有降價空間。另外提醒關(guān)注的是,部分鋼廠停產(chǎn)前的降價甩賣或也將對市場價格秩序造成一定沖擊;

其四、宏觀經(jīng)濟因素。下周9月各項宏觀經(jīng)濟數(shù)據(jù)將陸續(xù)出臺,現(xiàn)狀來看,不僅國內(nèi)宏觀數(shù)據(jù)將會頗有看點,國際資本市場也表現(xiàn)搶眼,宏觀經(jīng)濟的總體向好或?qū)ο嚓P(guān)市場形成一定利好支撐。

綜合來看,筆者認為,盡管鋼材市場供需矛盾依然明顯,但短期經(jīng)濟數(shù)據(jù)的利好或?qū)κ袌鲂判钠鸬揭欢ㄌ嵴褡饔谩;诖耍瑢ο轮苁袌鲂星榻o予偏中性的評價——藍色預(yù)警。具體來說,西本指數(shù)下周會在3300-3350區(qū)間運行。 [文]西本新干線特邀撰稿人 2009/10/16

法律提示:本內(nèi)容系www.fzhaierkt.com編輯、整理,轉(zhuǎn)載需經(jīng)授權(quán),若需授權(quán)必須與西本資訊與作者本人取得聯(lián)系并獲得書面認可,并注明來源。如果私自轉(zhuǎn)載,西本資訊保留一切追訴的權(quán)力,直至追究私自轉(zhuǎn)載者的法律責任。

相關(guān)鏈接 >>

· 2024-09-069月6日西本鋼材價格指數(shù)走勢預(yù)警報告

· 2024-08-238月23日西本鋼材價格指數(shù)走勢預(yù)警報告

· 2024-08-168月16日西本鋼材價格指數(shù)走勢預(yù)警報告

· 2024-08-098月9日西本鋼材價格指數(shù)走勢預(yù)警報告

· 2024-08-028月2日西本鋼材價格指數(shù)走勢預(yù)警報告

· 2024-07-197月19日西本鋼材價格指數(shù)走勢預(yù)警報告

· 2024-07-127月12日西本鋼材價格指數(shù)走勢預(yù)警報告

· 2024-07-057月5日西本鋼材價格指數(shù)走勢預(yù)警報告