每周預警

6月22日西本新干線鋼材價格指數走勢預警報告

2018年06月22日15:01 來源:西本資訊

本期觀點: 高溫多雨 震蕩下行

時間:2018-6-25—2018-6-29

預警色標:綠色

●市場回顧:梅雨季節需求疲軟,現貨鋼價震蕩趨弱;

●成本分析:焦炭八輪提漲落實,進口礦價弱勢下跌;

●供需分析:粗鋼日產處于高位,社會庫存由降轉升;

●宏觀分析:環保政策持續發力,央行增加資金投放;

●綜合觀點:周初,中美貿易摩擦再燃“戰火”,金融市場避險情緒升溫,股市、期貨一度恐慌性大跌,嚴重拖累市場信心。另外,本周華東長三角地區陸續入梅,高溫多雨對戶外施工造成不利影響,終端采購需求明顯下滑,社會主要庫存由降轉升,終結連續十四周下降的態勢。總體來看,季節性采購需求失衡,市場信心總體轉弱,以及6月底流動資金偏緊,預計下周國內鋼價將以弱勢調整為主。基于此,對下周市場維持偏消極評價——綠色預警。具體來說,西本指數下周將在4260-4360元/噸區間震蕩運行。

一、行情回顧

1、西本鋼材指數

2、本周上海螺紋鋼價格情況

本周申城建材價格先抑后揚。截至6月22日,西本指數報在4350元/噸,較上周末下跌60;同期,滬上優質品三級螺紋鋼代表規格報在4150元/噸,較上周末價格下跌30元/噸;而滬上優質盤螺代表規格報價4600元/噸,較上周末下跌50元/噸。

市場反饋,受中美貿易戰硝煙再起,金融市場避險情緒升溫,節后歸來,期市和股市全面大跌,嚴重拖累市場心態。上半周,申城建材整體下挫,除個別緊俏規格較為抗跌外,其他現貨跌幅在50-80元/噸不等。與此同時,本周申城正式進入梅雨季節,下游需求受到抑制,成交情況持續不暢,商家心態略顯悲觀。不過下半周,沙鋼六月下旬價格政策強勢上漲100元/噸,加上期螺主力合約一度拉高,市場頹勢得到扭轉,疊加環保政策持續發酵,短期資源補充緩慢等因素,商家心態逐步好轉,低位資源止跌反彈,基本收復上半周跌幅。目前采購需求進一步下行,筆者判斷,短期市場或將以震蕩趨弱為主。

那么,下周鋼價走勢將如何變化?庫存變動情況如何?帶著諸多疑問,一起進入本期行情分析。

3、全國市場方面

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周全國鋼價多數下跌。

北京市場:本周北京市場現貨價格先跌后漲,整體較節前下跌20-30元/噸。現河北鋼鐵HPB300Ф8-10mm高線價格為5200元/噸; HRB400EФ12-Ф14mm小螺紋4150-4160元/噸,HRB400EФ16mm螺紋4150元/噸左右,HRB400EФ18-25mm大螺紋3950-4040元/噸;HRB400Ф8-10mm盤螺報價4110-4120元/噸。

市場反饋,周初,受中美貿易戰再度激發,黑色系品種期貨集體跳水,股市再現千股跌停,對現貨市場產生一定沖擊,市場恐慌情緒再現,市場報價隨之大跌50-60元/噸。隨著恐慌情緒消除,期螺主力合約逐步趨穩反彈,給市場信心帶來恢復,鋼市報價出現試探性小幅反彈,市場成交略有好轉。基于,近期終端采購需求開始減弱,市場現貨庫存逐步增加,多數商家謹慎看待后市,預計,下周北京現貨行情呈現小幅震蕩趨弱態勢。

杭州市場:本周杭州鋼市行情總體下跌,較上周末下跌110元/噸。杭州市場沙鋼16-25mm螺紋鋼主流報價在4130元/噸,永鋼、中天、新興、申特等同規格資源4090-4130元/噸;永鋼、中天、萍鋼等盤螺和線材價格4560元/噸左右。合格品螺紋售價在4000-4080元/噸,線材和盤螺4460元/噸左右。

市場反饋,節后開市,中美貿易戰再起波瀾,股市、期貨大幅收跌,疊加梅雨季節正式到來,終端采購需求低迷,市場信心明顯轉弱,鋼市報價大幅下跌70-80元/噸。周三,期螺主力合約震蕩上漲,市場信心有所恢復,鋼市報價止跌企穩。周四,沙鋼對6月下旬價格大幅上調100元/噸,并對上期無補差,市場情緒一度走高,但午后鋼市成交依舊疲軟,市場觀望范圍濃厚。臨近周五,鋼價再次小幅下跌。另悉,沙永中6-3期計劃量公布,中天螺紋6折,線材和盤螺8折;永鋼螺紋8.5折,線材和盤螺7折;沙鋼計劃量不打折。受季節性需求轉弱,預計,下周杭州鋼市行情弱勢下調為主。

廣州市場:本周廣州市場價格小幅上漲10-20元/噸。現螺紋鋼韶鋼Ф18-25mmHRB400E規格資源主流報價在4300元/噸,廣鋼、冷鋼、裕豐、粵鋼、湘鋼HRB400EФ18-25mm規格資源報價在4230-4300元/噸 ;韶鋼HPB300Ф6.5-10mm高線主流價格4420-4450元/噸;廣鋼、珠海粵鋼、湘鋼同規格高線售價4260-4330元/噸。湘鋼、萍鋼Ф8-10mmHRB400盤螺報價4480-4540元/噸。

市場反饋,節后開市,受期螺及外圍市場下跌影響,市場價格出現回落;周中,隨著市場恐慌情緒消除,市場報價止跌回升。庫存方面,受天氣影響市場出貨不理想,市場現貨庫存出現止降反升。截止本周四, 螺紋鋼庫存量為79.34萬噸,增加1.8萬噸;線材和盤螺庫存量為29.55萬噸,增加1.85萬噸。同比去年同期庫存高出約18萬噸,且后期消化難度加大。綜合來看,近期雨水明顯增多,下游采購需求較弱,現貨庫存出現拐點,預計,下周廣州市場價格可能高位回調。

二、成本分析

1、本周鋼廠調價

近期,板材龍頭企業寶鋼、武鋼、鞍鋼、馬鋼、河鋼等相繼出臺7月份價格政策,寶鋼對熱軋上調100元/噸,碳鋼厚板、鍍鋅等上調50元/噸;武鋼對熱軋上調100元/噸,品種線上調30-40元/噸,鋼板樁上調150元/噸;鞍鋼對冷熱軋、軋硬、鍍鋅等上調100元/噸;河鋼對中厚板、冷熱軋、酸洗、鍍鋅等上調100-200元/噸;馬鋼對冷熱軋、鍍鋅、H型鋼和硅鋼等上調100-200元/噸,顯示板材企業訂單情況總體較好。建筑鋼材企業本周漲跌互現,沙鋼、永鋼和中天公布6月下旬價格政策,均對螺紋、線材和盤螺上調100元/噸,并對上期合同無補差,可見挺價意識較強。然其余隨行定價的鋼廠,根據市場出貨情況不理想,價格政策出現弱勢下調。

從鋼廠生產情況來看,國家統計局6月20日公布的數據,5月份我國鋼筋產量為1774.4萬噸,同比增長3.6%;1-5月累計產量為8146.6萬噸,同比增長11%。5月份我國線材(盤條)產量為1213.1萬噸,同比增長9.3%;1-5月累計產量為5450.9萬噸,同比增長6.3%。另外,國家統計局6月14日公布數據,5月份,我國粗鋼產量為8113萬噸,同比增加8.9%;日均產量為261.70萬噸,環比增加3.92%,1-5月份我國粗鋼產量增長5.4%,至3.6986億噸;5月份,我國鋼材產量為9707萬噸,同比增加10.8%。1-5月份鋼材產量增長6.2%,至4.3467億噸。

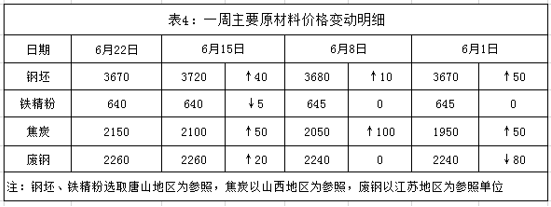

2、原材料

本周國內原料價格漲跌互現,其中焦炭多數地區落實第八輪漲價,廢鋼價格多數平穩,進口礦價格弱勢下跌,國內礦價格主流平穩,鋼坯價格總體下跌,分品種來看:

鋼坯市場:本周國內鋼坯市場價格弱勢下跌,環比下跌50元/噸,含稅價報在3670元/噸。從市場來看,河北唐山、江蘇等地因環保限產,調坯軋材企業需求清淡,鋼坯市場成交明顯放緩,市場信心表現不足,鋼坯報價窄幅震蕩下跌。從庫存來看,3月5日,唐山象嶼正豐庫鋼坯存量為72.6萬噸,到4月份末降至37.8萬噸,到5月末大幅下降至16.4萬噸,三個月降幅達77.4%。進入6月份以后,鋼坯庫存降幅明顯放緩,截止6月15日,庫存最低降至13.1萬噸,降幅高達82%。受需求下滑影響,本周鋼坯庫存止降反升,截止6月22日,庫存增加1.5萬噸至14.6萬噸。預計,下周唐山鋼坯市場行情繼續震蕩趨弱。

焦炭市場:上周末,山東和山西等地焦企率先提漲100元/噸,焦炭第八輪漲價開啟,本周內蒙、山東、河南、湖南和河北等地漲價逐步落實,至此,累計漲幅達650元/噸。市場反饋,一方面河北唐山、山西太原、長治和內蒙等地焦企因環保限產,焦企庫存低庫存,銷售無壓力,刺激焦炭價格提漲。另一方面,鋼廠高爐開工率較高,各大鋼廠焦炭儲備不高,特別是華東、華北等地主流鋼企補庫積極,致使焦炭采購價持續上漲。整體來看,近期環保督查力度不減,后期焦化限產企業依舊較多,短期內焦炭供給難以增量,市場商家心態偏樂觀,基于國內焦炭處于高位,梅雨季節成品材價格易跌難漲等情況,預計,下周國內焦炭市場行情漲幅有所放緩。

廢鋼市場:本周國內廢鋼價格以穩為主,部分區域漲跌互現。從區域市場來看,華東地區主導鋼廠采購價平穩,前期拉漲的中小鋼企報價略有松動;華北地區部分鋼企到貨小幅上升,少數鋼廠出現壓車現象,部分鋼企小幅下調20-30元/噸;華中地區廢鋼到貨情況正常,主流鋼廠廢鋼采購價平穩,個別小鋼廠因成交低迷壓低廢鋼采購價;西南地區近期廢鋼到貨量相對偏少,部分鋼企采購價小幅上調20元/噸;華南地區廢鋼采購價由趨弱現象,主要近期雨水天氣多,成品材現貨成交偏弱,對廢鋼行情形成利空。總體來看,當前鋼企盈利水平依舊高位,組織生產積極性較高,對廢鋼價格起到一定支撐,預計,下周國內廢鋼市場行情穩中趨弱。

鐵礦石市場:本周國內鐵精粉市場總體平穩,其中江蘇徐州、安徽繁昌等地價格下跌10元/噸。從區域市場來看,河北唐山地區重污染天氣頻繁,環保導致燒結和豎爐限產,市場成交相對萎縮。東北鐵精粉受之前本溪事故,炸藥運輸管控,價格表現堅挺。華東山東地區部分鋼企復產啟動需求,成交相對活躍;安徽地區鋼企因環保限產,鐵精粉需求相對偏弱。華南地區因鋼廠按需采購,市場價格平穩。本周進口礦價格小幅見跌,截止6月21日,普氏62%鐵礦石指數為63.85美元/噸,環比下跌2.15美元/噸。相關統計,上周澳洲、巴西鐵礦石發貨總量2599.2萬噸,環比增加55.2萬噸。其中澳洲鐵礦石發貨總量為1858.6萬噸,環比增加102.2萬噸,發往中國1602.8萬噸,環比增加94.9萬噸。巴西鐵礦石發貨總量為740.6萬噸,環比減少47.9萬噸。受季節性需求減弱影響,預計,下周進口礦市場價格震蕩趨弱運行。

海運市場:6月21日,波羅的海干散貨運價指數(BDI)收報1347點,較前一交易日下跌26點,跌幅1.89%,較上周五下跌98點,跌幅6.8%,并連續4日下跌。據中國船舶行業協會數據,2018年5月份,我國造船完工量維持快速增長趨勢,新船接單量及手持訂單量數據較4月份小幅下滑。1-5月份,全國承接新船訂單1968萬載重噸,同比增長99.6%。其中5月份,我國新簽訂單量為166萬載重噸,環比下降33.33%,同比下降48.29%。1-5月份,全國造船完工1643萬載重噸,同比下降28.3%。其中5月份,我國新簽訂單量為473萬載重噸,環比增長49.21%,同比增長8.24%。5月底,全國手持船舶訂單8903萬載重噸,環比下降4.28%,同比增長7.5%,比2017年底增長2.1%。預計,下周BDI指數處于震蕩調整態勢。

三、供給和需求分析

西本新干線交易平臺數據顯示,節后申城建筑鋼材市場成交偏弱。19日上海、安徽江南地區正式入梅,上海及周邊浙江、江蘇和安徽等地均有大到暴雨天氣,室外工程難以正常施工,交通運輸同樣困難,鋼市成交異常清淡。20日浙江地區也正式宣告進入“梅雨季”,當天浙江大部出現暴雨天氣。周三及周四,鋼市受期螺主力合約一度上漲,以及江浙滬主導鋼廠大幅挺價,市場成交略有回升,但環比上周成交量依舊偏差。基于,下周申城地區雨水較多,短期采購需求難以樂觀。

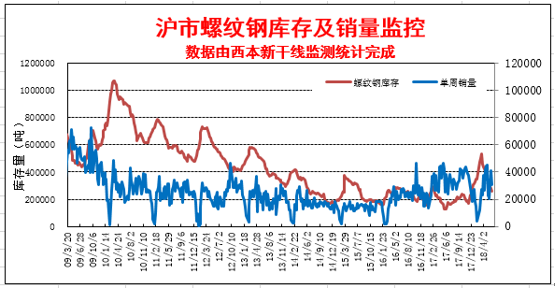

而從庫存情況來看,本周滬市建材庫存止降增長,主要受雨水天氣較多,終端采購明顯下滑,導致庫存出現反轉。而從全國庫存來看,本周全國主要城市螺紋鋼庫存總量小幅增加0.51萬噸,終結連續十四周庫存下降格局;全國主要城市線材庫存小幅下降0.27萬噸,庫存跌幅大幅萎縮。由此可見,終端需求大幅銳減,鋼市庫存拐點顯現。

四、 宏觀分析

1、6月15日,美國政府發布將對從中國進口約500億美元商品加征25%的關稅,此舉,有悖于雙方經貿磋商已達成的共識,損害我國國家和人民的利益。對此,6月16日我國決定對原產于美國的659項約500億美元進口商品加征25%的關稅。6月18日夜,特朗普宣稱將對2000億美元中國商品加征10%關稅;而且威脅,如果中國繼續反擊,將對額外2000億美元中國商品追加額外關稅。

2、第一批中央環境保護督察“回頭看”6個督察組于5月30日至6月15日陸續對河北、內蒙古、黑龍江、江蘇、江西、河南、廣東、廣西、云南、寧夏等省(區)實施督察進駐。截至6月15日,收到群眾舉報12817件,受理有效舉報10608件;各被督地區已完成查處3206件,其中立案處罰641家,罰款5807萬元;約談365人,問責630人。

3、為防范“地條鋼”死灰復燃,鋼鐵煤炭行業化解過剩產能和脫困發展工作部際聯席會議近期派出了八個抽查組,在全國21個省區市開展了抽查。近日,由工信部、生態環境部、財政部和中國鋼鐵工業協會組成的第二抽查組,6月上旬在河北省開展了化解過剩產能防范“地條鋼”死灰復燃專項抽查。抽查結果顯示,河北在產能置換和化解過剩產能方面尚存在個別待解決問題,未發現“地條鋼”死灰復燃情況發生。

4、近日,國務院常務會議部署緩解小微企業融資難、融資貴,運用定向降準等貨幣政策工具,增強小微信貸供給能力,加快已簽約債轉股項目落地;將單戶授信500萬元及以下的小微企業貸款納入中期借貸便利合格抵押品范圍。自今年9月1日至2020年底,將符合條件的小微企業和個體工商戶貸款利息收入免征增值稅。國家融資擔保基金支持小微企業融資的擔保金額占比不低于80%。

5、央行6月19日(周二)實施700億元7天、200億元14天、100億元28天逆回購,其中有500億元7天逆回購到期;當天凈投放500億元。6月20日(周三)實施700億元7天、300億元14天逆回購,其中有600億元7天逆回購到期,今日凈投放400億元。6月21日(周四),央行進行600億元7天、400億元14天逆回購操作,當日有700億元逆回購到期,凈投放300億元。可見,19日至21日三天時間,累計凈投放1200億元。

本周關注焦點有以下三個方面,第一方面,中美貿易摩擦再次激發,國內金融市場避險情緒升溫,19日上千家股票出現跌停,黑色系品種期貨全線大跌。受此影響,市場普遍認為央行降準預期增強。第二方面,國內環保督查持續發力,第一批中央環保督查6個工作組,采取處罰、約談和問責等手段處理眾多環保問題。為防范“地條鋼”死灰復燃,鋼鐵煤炭行業化解過剩產能和脫困發展工作部際聯席會議近期派出了八個抽查組,在全國21個省區市開展了抽查。另外,藍天保衛戰行動計劃將以京津冀及周邊地區、長三角地區、汾渭平原等區域為重點,持續實施大氣污染防治行動。第三方面;6月6日,人民銀行已開展MLF操作4630億元。超額對沖6月到期量2595億元后,當日MLF余額新增2035億元。再加上19日額外投放的2000億元,相當于6月至今累計凈投放4035億元,MLF余額增至44205億元。對于資金大量投放,主要為應對沖稅期高峰、政府債券發行繳款、逆回購到期等,同時彌補銀行體系中長期流動性缺口。

五、綜合觀點

本周國內鋼價整體偏弱,對于下周市場行情,提醒大家關注以下幾個方面:

其一、需求因素。本周上海、浙江和安徽南部等地正式入梅,19日-20日華東大部、西南、華南等多地大到暴雨天氣,與此同時,華北、黃淮北部等地區持續高溫。北方晴熱,南方多雨,終端戶外施工難以開展,市場采購量明顯下滑。從本網監測數據來看,截止6月22日,全國主要城市螺紋、冷熱軋和中厚板庫存均出現止降上漲,市場成交環比偏弱,終端采購表現不積極,市場心態比較謹慎,多數商家小幅降價促銷,以此防范價格回落風險。考慮,全國高溫多雨季節性需求轉弱,短期內國內采購需求繼續低迷。

其二、供給因素。國家統計局數據,5月份我國粗鋼、生鐵和鋼材產量分別為8133萬噸、6689萬噸和9707萬噸,同比分別增長8.9%、增長4%和增長10.8%。日均產量分別為261.71萬噸、215.77萬噸和313.13萬噸,日均環比分別增長2.4%、增長2.6%和增長1.8%。5月份我國粗鋼和生鐵日均創出歷史新高。另外,5月份我國螺紋鋼產量為1774.4萬噸,同比增長3.6%;1-5月累計產量為8146.6萬噸,同比增長11%。5月份我國線材(盤條)產量為1213.1萬噸,同比增長9.3%。總體來看,當前高爐產能利用率處于高位,短期內鋼廠供給能力難以降低。

其三、成本因素。本周國內焦炭除東北等少數區域外,基本落實第八輪漲價,至此,焦炭累計上漲650元/噸。國內廢鋼價格主流平穩,少數鋼企因成品材價格下跌壓低采購價。國內鐵礦石主流價格延續平穩,少數地區漲跌互現。進口礦價格震蕩下跌,礦商信心不足以及鋼廠壓價。本周西本鋼材指數下跌60元/噸,同期成本指數保持平穩,目前江蘇地區長流程螺紋鋼生產企業平均毛利潤接近1200元/噸(除三項經費和機器損耗外),盈利水平依舊較高。預計,下周原料成本價格穩中兼有調整。

綜合概括而言,周初,中美貿易摩擦再燃“戰火”,金融市場避險情緒升溫,股市、期貨一度恐慌性大跌,嚴重拖累市場信心。另外,本周華東長三角地區陸續入梅,高溫多雨對戶外施工造成不利影響,終端采購需求明顯下滑,社會主要庫存由降轉升,終結連續十四周下降的態勢。總體來看,季節性采購需求失衡,市場信心總體轉弱,以及6月底流動資金偏緊,預計下周國內鋼價將以弱勢調整為主。基于此,對下周市場維持偏消極評價——綠色預警。具體來說,西本指數下周將在4260-4360元/噸區間震蕩運行。[文]西本新干線特邀撰稿人 2018/6/22

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告