每周預警

7月6日西本新干線鋼材價格指數走勢預警報告

2018年07月06日16:45 來源:西本資訊

本期觀點: 供需疲軟 弱勢盤整

時間:2018-7-9—2018-7-13

預警色標:藍色

●市場回顧:高溫梅雨需求疲軟,現貨鋼價震蕩趨弱;

●成本分析:焦炭價格高位回落,進口礦價弱勢下跌;

●供需分析:環保高壓生產受限,社會庫存小幅下降;

●宏觀分析:央行定向降準實施,中美貿易正式打響;

●綜合觀點:國家環保政策持續發力,江蘇、河北等多地鋼企生產受限,市場新資源供給普遍銳減,多數商家現貨規格不全,本周社會和鋼廠庫存統計均為下降,這在消費淡季實數罕見。從需求來看,上半周全國高溫酷暑,戶外施工時間明顯縮短,市場成交相對清淡;下半周江浙滬等多地普降暴雨,戶外施工幾乎停滯,各地市場難有成交。目前供需基本面繼續疲軟,短期鋼價小幅震蕩偏弱為主。基于此,對下周市場維持中性評價——藍色預警。具體來說,西本指數下周將在4180-4230元/噸區間震蕩運行。

一、行情回顧

1、西本鋼材指數

2、本周上海螺紋鋼價格情況

本周申城建材價格震蕩見跌。截至7月6日,西本指數報在4220元/噸,較上周末下跌30;同期,滬上優質品三級螺紋鋼代表規格報在4000元/噸,較上周末價格下跌30元/噸;而滬上優質盤螺代表規格報價4440元/噸,較上周末下跌20元/噸。

市場反饋,本周申城建材震蕩運行,漲跌互換較為頻繁。上周末,沙永中等主導鋼廠7月上旬價格政策保持平盤。周初,然而時值七月份,在高溫多雨天氣的影響下,終端戶外施工難以開展,多數商家反饋生意清淡,市場報價小幅陰跌。周中,“藍天保衛戰”環保題材發酵,期螺主力合約多頭拉漲,部分鋼廠小幅抬價,市場信心稍有增強,鋼市報價小幅探漲。臨近周末,社會庫存小幅下降,上海及周邊地區普降大雨,市場成交幾乎停滯,市場觀望氣氛明顯增強。

那么,下周鋼價走勢將如何變化?庫存變動情況如何?帶著諸多疑問,一起進入本期行情分析。

3、全國市場方面

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,本周全國鋼價震蕩趨弱。

北京市場:7月5日北京市場:本周北京市場現貨價格小幅波動,基本較上周末持穩。現河北鋼鐵HPB300Ф8-10mm高線價格為5150元/噸; HRB400EФ12-Ф14mm小螺紋4140-4150元/噸,HRB400EФ16mm螺紋4160元/噸左右,HRB400EФ18-25mm大螺紋3930-4010元/噸;HRB400Ф8-10mm盤螺報價4080-4100元/噸。

市場反饋,本周期螺合約震蕩盤整,唐山鋼坯窄幅震蕩調整,周終端采購需求相對平穩。市場整體庫存不高,部分規格維持短缺現象,商家心態較為平和,現貨報價受期貨波動影響較小,本周鋼價振幅30元/噸左右。另外,河鋼對6月下旬建筑鋼材結算政策出臺,對螺紋追補230元/噸;盤螺追補240元/噸,高線追補70元/噸,基本符合市場預期。總體來看,終端采購需求一般,周邊鋼價表現疲軟,預計,下周北京市場現貨價格震蕩偏弱運行。

杭州市場:本周杭州鋼市行情震蕩下跌,較上周末下跌50元/噸。杭州市場沙鋼16-25mm螺紋鋼主流報價在4050元/噸,永鋼、中天、新興、申特等同規格資源4000-4050元/噸;永鋼、中天、萍鋼等盤螺和線材價格4420元/噸左右。合格品螺紋售價在3920-4000元/噸,線材和盤螺4320元/噸左右。

市場反饋,上周末,沙鋼公布7月上旬價格政策,對螺紋和線盤價格不動,完成計劃量對上期螺紋補差120元/噸,線材和盤螺補差30元/噸。本周,杭州鋼市報價緊跟期螺合約上下波動,市場整體出貨并不理想,但受環保高壓下供給偏少,大多商家庫存水平偏低,規格資源難以齊全,在各大鋼廠挺價態勢下,商家心態較為平和。另外,沙永中7-1期計劃量公布,中天螺紋4折,線材和盤螺6折;永鋼螺紋8.5折,線材和盤螺10折;沙鋼對螺紋7月份計劃量不打折。考慮,近日杭州及周邊地區雨水偏多,預計,下周杭州鋼市行情弱勢小幅下調為主。

廣州市場:本周廣州市場建材價格弱勢調整,整體波動不大。現螺紋鋼韶鋼Ф18-25mmHRB400E規格資源主流報價在4240元/噸,廣鋼、冷鋼、裕豐、粵鋼、湘鋼HRB400EФ18-25mm規格資源報價在4200-4250元/噸;韶鋼HPB300Ф6.5-10mm高線主流價格4380-4410元/噸;廣鋼、珠海粵鋼、湘鋼同規格高線售價4220-4320元/噸。湘鋼、萍鋼Ф8-10mmHRB400盤螺報價元4400-4460/噸。

市場反饋,周初,受期螺合約震蕩回升影響,部分經銷商報價試探性上漲10元/噸。周二,終端采購需求低迷,以及期螺合約弱勢回調,市場報價呈現小幅回落。周四,受環保題材報道,以及市場成交萎縮,鋼市報價總體平穩。庫存方面,本周廣州市場庫存主要倉庫建材存量為89.23萬噸,較上周減少11.74萬噸,其中,螺紋鋼庫存64.06萬噸,減少10.29萬噸,線材和盤螺庫存25.17萬噸,減少1.18萬噸。市場反饋,近期區域價格差消失,外地資源倒流減少,是本周庫存下降重要原因。預計,下周廣州市場價格將弱勢盤整為主。

二、成本分析

1、本周鋼廠調價

7月3日晚,安陽鋼鐵和華菱鋼鐵雙雙披露中報業績預增報告,其中,安陽鋼鐵上半年凈利潤預增逾31倍,預計2018年上半年實現歸屬于上市公司股東的凈利潤在9億元至10.5億元之間,與上年同期相比預計增加8.7224億元至10.2224億元,同比增幅3142%至3682%。華菱鋼鐵稱,上半年預計實現凈利潤41.8億元-43.8億元,同比增長252%-269%,實現歸母凈利潤33.8億元-35.8億元,同比增長253%-274%,再創半年度歷史最好業績,其中二季度較一季度環比增長20%-33%。據鋼廠反饋,上半年盈利如此豐厚,主要受國家供給側結構性改革的深入推進,鋼鐵行業供需處于緊平衡狀態,維持較好的盈利水平。同時,產銷研一體化營銷服務體系建設,生產效率大幅提高,使得經營業績同比大幅上升。

從鋼廠生產情況來看,據中鋼協統計數據,2018年6月中旬,會員鋼鐵企業本旬共生產粗鋼1990.63萬噸、生鐵1803.22萬噸、鋼材1869.15萬噸、焦炭342.27萬噸。日產量及比上一旬增減情況分別為:粗鋼199.06萬噸,增產1.05萬噸,增幅0.53%;生鐵180.32萬噸,增產2.21萬噸,增幅1.24%;鋼材186.91萬噸,增產2.74萬噸,增幅1.49%;焦炭34.23萬噸,增產0.47萬噸,增幅1.39%。據此估算,本旬全國共生產粗鋼2528.66萬噸、生鐵2030.77萬噸、鋼材2880.88萬噸、焦炭1196.9萬噸。日均產量分別為粗鋼252.87萬噸、生鐵203.08萬噸、鋼材288.09萬噸、焦炭119.69萬噸。本旬會員鋼鐵企業鋼材庫存量1144.37萬噸,比上一旬減少79.6萬噸,減幅6.5%。

2、原材料

本周國內原料價格表現不一,其中焦炭第二輪提降開啟,廢鋼價格價格穩中偏漲,進口礦價格弱勢下跌,國內礦價格以穩為主,鋼坯行情窄幅震蕩調整,分品種來看:

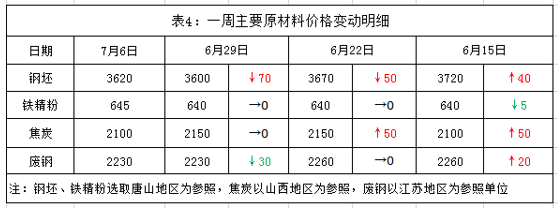

鋼坯市場:本周國內鋼坯市場價格窄幅震蕩,環比上漲20元/噸,含稅價報在3620元/噸。從價格來看,6月15日,唐山地區鋼坯報價上漲至3720元/噸,處于年后第二次波上漲的峰值。隨著高溫梅雨需求淡季,鋼坯庫存止降反增,市場報價接連小幅陰跌,至6月25日,主流鋼坯報價跌至3550元/噸,十天之內累跌170元/噸,跌幅為4.6%。從6月25日至7月5日,唐山鋼坯受環保限產力度加強,以及成品材價格上漲因素,鋼坯市場報價震蕩走高,截止7月5日收市,主流鋼坯報在3620元/噸,十天之內回升70元/噸,漲幅為1.97%。受環保督查力度不減,新資源供應進一步收縮,調坯軋材企業采購積極性不高,唐山鋼坯庫存量維持在30萬噸左右。預計,下周唐山主流鋼坯市場行情將窄幅弱勢調整。

焦炭市場:本周國內焦炭行情高位回落。從4月底開始,國內焦炭價格一路高歌上揚,并連續八輪提價上漲。6月份底,隨著成品材受季節性需求疲軟,高爐開工率出現小幅下滑,鋼企打壓焦價意愿增加,多數焦企考慮高位出貨,送貨積極性明顯增強。本周初,山東、山西、河北等地鋼企相繼提出降價50元/噸,隨后各地焦企逐步落實降價要求。本周四,山西個別鋼廠對焦炭采購價再次提降100元/噸,拉開第二輪焦炭降價序幕,現河北、山東地區主流鋼廠也紛紛表達提降得意向,但具體執行時間尚未確定。據市場反饋,焦炭港口庫存繼續高位,消費淡季鋼廠采購需求放緩,以及焦炭貿易商信心總體轉弱。另外,徐州地區焦企處于驗收密集期,如果驗收通過,將很快進入正式生產階段。預計,下周國內焦炭市場行情將繼續走弱。

廢鋼市場:本周國內廢鋼市場價格以穩為主,部分區域小幅上漲。從區域市場來看,華東地區主導鋼廠采購價相對平穩,鋼廠采購積極性一般。華北地區由于前期廢鋼跌幅較大,廢鋼到貨明顯減少,部分鋼企拉漲吸貨,其余鋼企采購價維持平穩。華南地區受近期雨水增多,廢鋼到貨量相應減少,市場采購價小幅上漲20元/噸。華中地區武漢、安陽等地廢鋼成交價偏低明顯,鋼廠采購價小幅抬漲30元/噸。整體來看,部分地區廢鋼采購價補漲以外,多數地區廢鋼價格持穩為主,考慮近期成品材鋼價弱勢震蕩,鋼企采購備貨積極性一般,預計,下周國內廢鋼市場行情持穩觀望為主。

鐵礦石市場:本周國內鐵精粉市場以穩為主,其中東北本溪、遼陽等地價格下跌5-10元/噸;而河北唐山、山東徐州、安徽霍邱和河南安陽等地價格上漲5-10元/噸。據市場反饋,河北唐山地區環保檢查力度強勁,單方面檢驗不達標就得改造后等待下一輪驗收,市場供應量小幅下降;山西地區鐵精粉產量小幅提升,但球團礦受環保整改,資源出現偏緊。山東地區因部分鋼企造球受限,球團供應略顯緊張,價格有所走強。本周進口鐵礦石價格表現弱勢下行,截止7月5日,普氏62%鐵礦石指數為62.5美元/噸,環比下跌1.45美元/噸。據統計,上周澳洲、巴西鐵礦石發貨總量2672.8萬噸,環比增加269.4萬噸,發貨量繼續處于相對高位。目前,國內主要港口礦石庫存量高達1.56億噸,國內鋼企受季節性及環保影響,采購需求表現趨弱。預計,下周進口礦市場價格震蕩趨弱運行。

海運市場:7月5日,波羅的海干散貨運價指數(BDI)收報1612點,較前一交易日上漲45點,漲幅2.87%,較上周五上漲227點,漲幅16.39%,連續6天上漲,刷新2017年12月15日以來新高。另外,海岬型船運價指數漲270點,漲幅9.8%,報3013點;日均獲利增1198美元,報24045美元。巴拿馬型船運價指數上漲5點,漲幅0.375%,報1339點;日均獲利上漲42美元,報10756美元。考慮,波羅的海干散貨運價指數(BDI)處于年內新高,預計,下周BDI指數將漲幅放緩后并有所回調。

三、供給和需求分析

西本新干線交易平臺數據顯示,本周申城建筑鋼材市場成交偏弱。上半周,上海及周邊地區高溫酷暑,終端用戶下單采購寥寥,多數商家反饋生意清淡。下半周,上海及周邊地區暴雨來襲,戶外工地幾乎停滯。據市場反饋,徐州地區5家主要建材生產企業,其中3家鋼廠依舊處于停產狀態,有2家因環保設備完善處于待檢狀態,后期檢驗合格將可以恢復生產。常州地區中天、申特和東方特鋼等鋼廠嚴格執行50%限產中,鎮江地區丹陽龍江鋼廠全部停產整頓,蘇州地區沙鋼有2座小高爐停產。總體來看,江蘇地區鋼企受環保高壓,短期內新資源到貨依舊偏緊。

而從庫存情況來看,本周滬市建材庫存小幅下降,主要受江蘇地區環保高壓政策,多數鋼廠生產受限,少數鋼企全線停產,導致資源供給量大幅減少,市場規格資源不全。其次,7月處于傳統消費淡季,終端采購需求大幅萎縮,商家對后市不樂觀,導致商家備貨建倉不積極。從全國庫存來看,本周全國主要城市螺紋鋼庫存統計下降14.84萬噸,全國主要城市線材庫存統計下降7.98萬噸。

四、宏觀分析

1、國務院日前印發《打贏藍天保衛戰三年行動計劃》,以京津冀及周邊地區、長三角地區、汾渭平原等區域為重點,持續開展大氣污染防治行動。《行動計劃》提出,經過3年努力,大幅減少主要大氣污染物排放總量,協同減少溫室氣體排放,進一步明顯降低細顆粒物(PM2.5)濃度,明顯減少重污染天數,明顯改善環境空氣質量,明顯增強人民的藍天幸福感。

2、7月2日,新一屆國務院金融穩定發展委員會成立并召開會議,研究部署打好防范化解重大風險攻堅戰等相關工作。國務院副總理、金融穩定發展委員會主任劉鶴主持會議,金融委副主任兼辦公室主任易綱作了匯報。本次會議分析了當前經濟金融形勢和金融運行情況,審議了金融委辦公室提出的打好防范化解重大風險攻堅戰三年行動方案,研究了推進金融改革開放、保持貨幣政策穩健中性、維護金融市場流動性合理充裕、把握好監管工作節奏和力度、發揮好市場機制在資源配置中的決定性作用等重點工作,部署了近期主要任務。

3、央行:7月5日央行定向降準正式實施。此前,央行宣稱為進一步推進市場化法治化“債轉股”,加大對小微企業的支持力度,從2018年7月5日起,下調國有大型商業銀行、股份制商業銀行、郵政儲蓄銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率0.5個百分點,釋放7000億元流動性。據西本網統計,本周央行累計凈回籠5000億元,其中7月2日-6日分別到期200億、1500億、800億、1400億、1100億;無正回購和MLF到期。另外,上周(6月25日-29日)央行累計凈回籠3700億元。從6月25日至7月6日,央行連續10個工作日通過公開市場回籠流動性,累計凈回籠8700億元。

4、7月4日上午,河北省去產能調結構轉動能工作會議在石家莊舉行,會上印發了《河北省鋼鐵行業去產能工作方案(2018—2020)》,方案為河北省鋼鐵產業去產能立下目標:2018年壓減退出鋼鐵產能1200萬噸,2019年壓減退出1400萬噸左右,2020年壓減退出1400萬噸左右,到2020年底全省鋼鐵產能控制在2億噸以內。河北省11家鋼鐵“僵尸企業”中尚未出清的3家企業,確保今年底前全部出清。到2020年,保定、張家口、廊坊實現鋼鐵全部退出,承德、秦皇島退出鋼鐵產能50%左右。到2020年,全省鋼鐵冶煉企業減少到60家左右,前15家企業產能規模占全省的比重達到90%以上。

5、美國當地時間7月6日(北京時間6日中午)起對第一批清單上818個類別、價值340億美元的中國商品加征25%的進口關稅,標志著兩個世界最大經濟體之間貿易戰打響。中國商務部發言人就美國違反世貿規則,發動了迄今為止經濟史上規模最大的貿易戰。這種征稅行為是典型的貿易霸凌主義,正在嚴重危害全球產業鏈和價值鏈安全,阻礙全球經濟復蘇步伐,引發全球市場動蕩,還將波及全球更多無辜的跨國公司、一般企業和普通消費者,不但無助、還將有損于美國企業和人民利益。中方承諾不打第一槍,但為了捍衛國家核心利益和人民群眾利益,不得不被迫作出必要反擊。

本周關注焦點有以下三個方面,第一方面,國務院日前印發《打贏藍天保衛戰三年行動計劃》,以京津冀及周邊地區、長三角地區、汾渭平原等區域為重點,持續開展大氣污染防治行動。受環保政策加壓影響,江蘇地區眾多鋼廠因環保限產或停產整頓。第二方面,新一屆國務院金融穩定發展委員會成立并召開會議,研究部署打好防范化解重大風險攻堅戰等相關工作。7月5日,央行定向降準正式實施,將釋放7000億元流動性。另外,央行連續10個工作日通過公開市場回籠流動性,累計凈回籠8700億元。第三方面,美國當地時間7月6日(北京時間6日中午)起對第一批清單上818個類別、價值340億美元的中國商品加征25%的進口關稅,標志著兩個世界最大經濟體之間貿易戰打響。

五、綜合觀點

本周申城鋼價震蕩見跌,對于下周市場行情,提醒大家關注以下幾個方面:

其一、需求因素。本周申城處于高溫梅雨季節,戶外施工時間明顯縮短,終端用戶采購力度放緩,多數商家反饋生意清淡。周四至周五,上海、江蘇、浙江和安徽等多地迎來強降雨天氣,眾多城市出現道路積水段,戶外施工幾乎停滯。值得注意的是,下周上海及周邊陰雨天氣較多,終端采購需求難以釋放,市場心態比較謹慎,短期來看,季節性影響需求繼續受到抑制。

其二、供給因素。受環保政策繼續高壓,江蘇地區多家鋼企生產受限或停業整頓。其中徐州地區5家主要建材生產鋼企中,有3家繼續處于停產狀態,2家處于環保待檢驗狀態。鎮江丹陽龍江停產整頓,常州中天、申特和東方特鋼等嚴格執行50%限產,蘇州沙鋼也有2座小高爐停產,鎮江鴻泰、無錫新三洲等鋼廠均受環保影響。總體來看,新資源供給繼續受限,現上海市場冷鋼、鑌鑫和桂鑫等鋼廠資源相對齊全,其余多家鋼廠資源規格不全,短期市場資源依舊偏緊。

其三、成本因素。本周國內焦炭價格高位回落,前期國內焦炭一路瘋漲,累計大漲650元/噸,近期成品材受季節性需求下滑,鋼企打壓焦價意愿增強。周初,山西、山東、河北、江蘇等多地提降50元/噸,隨后各地焦企逐步落實。臨近周末,山西個別鋼企再度提降100元/噸,其余地區鋼企暫未提出。本周國內礦市場以穩為主,部分市場漲跌不一。進口鐵礦石價格弱勢下行,主要受季節性鋼企需求放緩,以及礦商信心表現不足。本周西本鋼材指數下跌30元/噸,同期成本指數下降48元/噸,目前江蘇地區長流程螺紋鋼生產企業平均毛利潤接近1000元/噸(除三項經費和機器損耗外),預計,下周原料成本價格小幅趨降。

綜合概括而言,國家環保政策持續發力,江蘇、河北等多地鋼企生產受限,市場新資源供給普遍銳減,多數商家現貨規格不全,本周社會和鋼廠庫存統計均為下降,這在消費淡季實數罕見。從需求來看,上半周全國高溫酷暑,戶外施工時間明顯縮短,市場成交相對清淡;下半周江浙滬等多地普降暴雨,戶外施工幾乎停滯,各地市場難有成交。目前供需基本面繼續疲軟,短期鋼價小幅震蕩偏弱為主。基于此,對下周市場維持中性評價——藍色預警。具體來說,西本指數下周將在4180-4230元/噸區間震蕩運行。[文]西本新干線特邀撰稿人 2018/7/6

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告