每周預警

09月18日西本新干線鋼材現貨每周預警報告

2009年09月18日13:29 來源:西本資訊

本期觀點:節前備貨 價格趨漲

時間: 2009-09-21—2009-09-25

預警色標:紅色

本期導讀:

●市場回顧:本周市場價格跌幅明顯放緩;

●成本分析:原材料價格仍然處于窄幅波動狀態;

●供需分析:需求釋放出現波動,庫存攀升勢頭略有緩解;

●宏觀分析:國慶將至,資本市場流動性處于相對寬松狀態;

●西本觀點:節前備貨需求釋放,市場回升意愿加強,價格或將穩中趨漲。

一、本周市場回顧

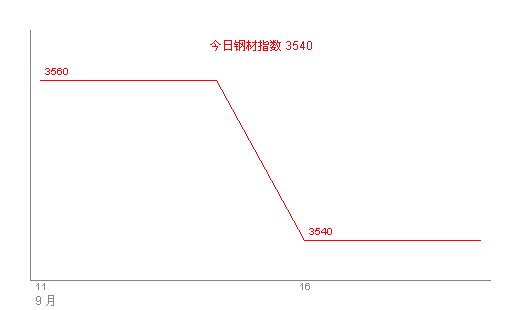

1、西本指數

2、本周上海螺紋鋼價格變化情況

|

表1:上海市場一周螺紋鋼價格變動明細 | ||||

|

|

二級螺紋鋼 |

價格 |

三級螺紋鋼 |

價格 |

|

|

優質品 |

3500 |

優質品 |

3550 |

|

0 |

0 | |||

|

|

優質品 |

3480 |

優質品 |

3540 |

|

-20 |

-10 | |||

|

|

優質品 |

3480 |

優質品 |

3530 |

|

0 |

-10 | |||

|

|

優質品 |

3480 |

優質品 |

3540 |

|

0 |

+10 | |||

|

|

優質品 |

3480 |

優質品 |

3540 |

|

0 |

0 | |||

|

注:二級螺紋以16 | ||||

本周上海市場跌幅明顯放緩。截至9月18日,西本指數報在3540一線,與上周同期相比下降了20點;同期,滬上優質品二級螺紋鋼代表規格也調整至3480元/噸附近,單周下調20元/噸;而滬上優質品三級螺紋鋼報價在3540元/噸左右,單周只有10元/噸的跌幅。

小結一下本周市場表現,價格跌幅趨緩的背后,體現著市場的微妙博弈情結:首先,從需求方面來看,繼上周需求放量增長之后,本周工地采購雖然有所減少,但總體成交情況依然較為理想,客觀而言,節前備貨行情確實有所體現;其次,從貨源供給面看,上周本地建材總庫存雖然仍有小幅增長,但三級螺紋庫存卻首次出現了下降,類似于三級25*12米定尺規格的資源緊張狀態至今沒有得到明顯緩解;再次,從時間節點來看,目前并非鋼廠訂貨周期,流通商家沒有必要拼命壓低市場價格,來期待鋼廠事后買單。

然而,盡管下跌動力相對不足,但庫存高位也是不爭的事實,考慮到貿然拉漲只會加劇市場供需矛盾,小幅下探、合理出貨成為了當前商家的主要操作。

簡單總結過后,不難看出,在節前備貨行情和庫存高位壓力的共同作用下,市場供需之間暫時達成了弱勢的平衡。那么,接下來一周內,市場將呈何種態勢運行?市場各方面環境如何?一起進入本期行情分析。

3、全國市場方面

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,跌幅趨緩是各地市場價格的共同特征。具體如下:

北京市場:本周北京建材市場價格整體平穩。現高線8mm價格3430-3450元/噸;二級小螺紋12mm價格4180元/噸,二級大螺紋3550元/噸;三級小螺紋12mm價格4180元/噸,三級大螺紋3650元/噸;盤螺3550元/噸。

綜合來看,北京建材市場價格止跌企穩,有以下幾點支撐:一是由于近段時間工地備貨較為集中,市場總體成交情況較為理想,價格也就難以繼續下挫;二是在限行期間,市場銷售雖然受到了一定的影響,但是仍然比多數商家預期的要好。另外,河鋼、九江等鋼廠的汽運難以進京(只能在6環外),到貨量明顯下降,庫存減少,也是支撐目前北京市場穩中攀升的主要原因。三是唐山地區鋼坯近日連續小幅拉漲,原料成本的走強也對市場價格形成了一定的支撐。

杭州市場:本周杭州建材市場價格先抑后揚,目前價位跟上周同期基本持平。二級螺紋方面,現沙鋼HRB335 Φ18-25mm規格主流掛牌價格在3600元/噸,中天等鋼廠資源銷售價格為3550元/噸;三級螺紋鋼方面,現沙鋼、永鋼HRB400 Φ16-25mm螺紋鋼銷售價格為3720元/噸,西城HRB400 Φ16-20mm螺紋鋼銷售價格在3520-3540元/噸;高線方面,現永鋼、中天Φ6.5mm高線市場價格在3580-3600元/噸。

本周杭州市場呈現先弱后強的走勢,原因有多個方面,首先,由于近期工地采購較為活躍,杭州建材總庫存在持續攀升兩個月之后首次出現下降;其次,浙江電視臺連續三天曝光了杭州非標產品的情況,從而加大了質檢部門對此類產品的檢查力度,最近三線資源流往周邊區域較為明顯,于是部分國標及免檢商家順勢推高了市場價格,但能否形成新的行情還有待于下游用戶的認可;再次考慮到國慶長假下游備貨的預期,經銷商惜售心理比較明顯。另本期資源銷售過半,前半旬供需配比基本持平,經銷商開始預期下旬的沙鋼出廠價格,并不急于出貨。

廣州市場:本周廣州建材市場價格弱勢盤整,單周下調20元/噸。線材方面,現韶鋼、萍鋼Ф6.5-10mm高線市場價格3530-3560元/噸左右;二級螺紋方面,現韶鋼HRB335Ф18-25mm螺紋主流售價3750元/噸左右,萍鋼、冷鋼、裕豐鋼廠資源市場價格在3700元/噸左右;三級螺紋方面,現萍鋼、裕豐等HRB335Ф18-22mm規格資源售價在3920元/噸。

市場反饋,本周以來,受雨水天氣等一定影響,市場整體成交氣氛開始轉淡。商家報價穩中略有走低。資源方面,目前市場上螺紋鋼庫存量約41萬噸左右,線材約21.5萬噸左右,較上周同期有所減少;同時本地鋼廠庫存也呈下降趨勢。從庫存總量呈下降態勢來看,對本周走勢有一定利好支撐;但本周需求未能保持上周良好態勢,價格只能弱勢盤整。

二、成本分析

1、本周鋼廠調價

|

表2:一周國內主要區域建筑鋼材出廠價格調整明細 | ||||

|

區域 |

鋼廠 |

日期 |

調整政策 |

執行價格 |

|

華東 |

南昌 |

|

螺紋線材下調20 |

16 |

|

三寶 |

|

螺紋下調80 |

14 | |

|

青鋼 |

|

線材上調30 |

16 | |

|

西南 |

重鋼 |

|

螺紋線材下調50 |

16 |

|

昆鋼 |

|

螺紋上調30 |

16 | |

|

水鋼 |

|

螺紋線材上調30 |

18 | |

|

中南 |

新鋼 |

|

螺紋線材下調50 |

16 |

|

漣鋼 |

|

螺紋上調50 |

16 | |

從近期鋼廠調價政策來看,鋼廠政策依然有所分化,而這種分化體現在出廠價格調整方向、價格調整幅度、明降還是暗補以及是否保價等諸多方面。華東鋼廠來看,暗補仍然是主要操作,但這種暗補是以完成計劃銷量為前提的,這也促使了代理商多渠道加速出貨,這一點,從近期上海市場沙鋼資源驟增可以得到體現。而華北鋼廠方面,保價政策又開始初現苗頭,資源到滬5天后甚至更長時間才開始定價無疑會對商家形成一定的保護,但對于本已弱勢的市場而言,或也將形成進一步打壓之勢。

而目前大家迫切關注的鋼廠減產問題,目前仍然沒有明顯體現。據中國鋼鐵協會9月17日發布的最新統計數據顯示,本月上旬會員企業粗鋼產量1278萬噸,全國估算值為1666萬噸,折算成日均產量為166.6萬噸,相對于8月168.8萬噸的全國粗鋼日產水平,僅僅下降了2.2萬噸。希望以目前的鋼鐵生產水平換來鋼價“金九銀十”的旺季反彈,無疑有些勉強。而從理性經濟人的角度考慮,指望鋼廠主動減產是不太現實的,因為從目前的市場價格和生產成本對比來看,鋼廠仍然存在盈利的空間。或許,只有價格逼近甚至跌破鋼廠成本線,鋼廠被動減產才是市場價格進入新一輪上漲通道的希望所在。

2、原材料

|

表3:主要原材料價格變動明細 | |||||||

|

日期 |

|

|

|

| |||

|

鋼坯 |

3500 |

3300 |

-200 |

3300 |

0 |

3300 |

0 |

|

焦炭 |

1750 |

1680 |

-70 |

1680 |

0 |

1650 |

-30 |

|

廢鋼 |

2600 |

2550 |

-50 |

2500 |

-50 |

2500 |

0 |

|

注:鋼坯選取上海地區為參照,焦炭以山西地區為參照,廢鋼以江蘇地區為參照單位:元/噸 | |||||||

|

日期 |

BDI |

BCI |

BPI |

BSI |

|

|

2415 |

3296 |

2521 |

2015 |

|

|

2431 |

3415 |

2492 |

1974 |

|

|

2450 |

3494 |

2520 |

1933 |

|

|

2468 |

3539 |

2550 |

1917 |

|

|

2492 |

3592 |

2609 |

1894 |

|

|

2462 |

3607 |

2649 |

1865 |

|

|

2462 |

3598 |

2611 |

1821 |

從原材料的情況來看,弱勢盤整格局依然不變,同時隨著國際廢鋼市場行情的走低,國內廢鋼市場也延續穩中下調局面。而坯料市場呈現平穩中小幅攀升走勢,成交情況較之前有所改善,預計國慶之前,北方地區坯料市場仍將保持窄幅震蕩局面。

鐵礦石方面,9月11日海關公布的數據顯示,8月份,我國鐵礦石進口4968萬噸,環比下降14.5%。這是5個月以來,我國鐵礦石進口量首次低于5000萬噸。而隨著現貨礦價格的走低,近日鋼廠采購力度有所加大,帶動了港口現貨價格的小幅上行,外盤報價也順勢趨漲。目前,62%品味的澳大利亞礦車板價含稅在680-700元/濕噸左右。

三、供給和需求分析

綜合數據顯示,滬市建筑鋼材需求經過上周的集中放量之后,本周又出現一定收縮跡象。換言之,節前備貨需求也同樣存在階段性和反復性特征,正因如此,市場目前也不具備大幅拉漲的基礎。

同一時期內,滬上建筑鋼材庫存依然呈小幅攀升勢態,但部分產地資源和個別規格卻出現了一定緊缺。值得一提的是,本周迎來了自螺紋期貨上市以來的首次交割,上期所數據顯示,本次螺紋鋼交割量為2.67萬噸,線材僅為3千噸,其中絕大部分集中在江浙滬地區。不難看出,本次交割量與螺線的成交和持倉來比,簡直可以用微乎其微來形容。究其緣由,一方面,目前的交割制度對交割品的要求非常之高,這使得從市場上收購現貨用于期貨交割非常困難,貿易商幾乎難以操作;同時,對于下游買方來說,交割品規格相對集中,并不適合于中小型項目工地的要求,這也在一定程度上抑制了交割熱情。客觀而言,首次交割本身對市場形成的沖擊不大,但之前應付交割的鋼廠將會重新向市場投放資源,比如日照、永鋼、新撫順等鋼廠,對于本已過剩的庫存水平而言,壓力會更加明顯。

四、宏觀分析

(1)中國人民銀行授權中國外匯交易中心公布,2009年9月18日銀行間外匯市場美元等交易貨幣對人民幣匯率的中間價為:1美元對人民幣6.8271元,1歐元對人民幣10.0584元,100日元對人民幣為7.4879元,1港元對人民幣0.88088元,1英鎊對人民幣11.2197元。

(2)國際清算銀行15日公布的數據顯示,8月人民幣實際有效匯率指數為117.38,月度環比升值1.16%。人民幣實際有效匯率在連續5個月貶值之后轉為升值。

(3)國家能源局14日發布數據顯示,8月份,我國全社會用電量3462.23億千瓦時,同比增長8.22%,環比增長1.23%,繼續保持4月份以來環比正增長態勢。1-8月累計,全國全社會用電量23409.24億千瓦時,同比增長0.36%,年內首次由負轉正。

(4)央行上海總部日前發布了8月份上海市貨幣信貸數據,在7月份滬信貸投放有所回落之后,8月份貸款投放大幅反彈,當月滬新增人民幣貸款近400億元,較7月份增加了一倍多。其中中小商業銀行成為放貸主力,占滬上全部新增人民幣貸款的七成多。此外,8月份滬個人住房貸款增量再創新高。

(5)有關數據顯示,8月份,上海商品住宅成交面積166萬平方米,環比7月下降14.4%;深圳新房成交38.6萬平方米,環比7月下降29.6%;北京商品房成交總面積233.13萬平方米,環比降幅為17%。

(6)受美國經濟數據利好和美元下跌等因素的支撐,紐約市場國際油價15日反彈至每桶70美元以上。根據美國商務部公布的最新數據,8月份美國零售業銷售額上漲了2.7%,為2006年1月以來的最高水平。此外,美國聯邦儲備委員會主席伯南克當天表示,從技術角度講,美國的衰退“很可能”已經結束。

本周宏觀數據,透露出以下幾點信息:

首先,從央行公開市場操作數據來看,目前市場資金面仍較寬裕。央行9月17日發行了400億元3月期央票,較上周同期減少了400億元。而9月份前兩周公開市場到期資金量分別為2820億元和2650億元,兩周分別凈投放720億元和400億元。同時銀行間市場7天回購利率水平已由最高的2.15%降至1.3%附近。類似跡象表明,國慶將至,“維穩”成為節前資本市場的主題詞。

其次,人民幣升值速度加快。可以看到,受美元指數持續下跌影響,近期人民幣對美元中間價一路走高,創下3個多月以來的最高水平。然而從我國經濟復蘇的程度來看,人民幣仍然缺乏大幅升值的基礎。需要引起關注的是,美元的持續下跌對世界經濟將會產生較大的影響,除了會影響以黃金、石油、有色金屬為代表的大宗商品價格上揚、全球股市持續上漲外,美元貶值還將會帶來通脹預期的增強,影響全球經濟復蘇步伐放緩。

最后,房地產市場后期走勢尚不明朗。據中國指數研究院的監測,8月份,全國32個大中小城市中,有18個城市出現商品房成交面積環比大幅下降的情況。而國家統計局的數據顯示,今年1-8月房屋新開工面積和土地購置面積依然沒有擺脫同比負增長。而隨著前期部分國有投資項目的鋼筋供貨相繼結束,未來一段時間內,消耗建材的主力軍將從原來的市政工程轉變為房地產開發商,房地產市場的后期走勢無疑將對建筑鋼材市場產生較大的影響。

五、西本觀點

概括一下上述分析,跌幅放緩是本周市場運行的明顯特征。具體到下周走勢,以下幾個因素值得重視:

其一、需求因素。數據顯示,本周終端需求較上周有所減少,中間需求依然操作謹慎,需求釋放體現著穩中波動的特征。可以預見的是,隨著節日的臨近,工地備貨仍然會有一定的放量,可以說,節前需求放量是目前市場上最大的利好支撐。

其二、資源供給因素。數據顯示,本期滬上建筑鋼材庫存增長勢態略有放緩,同時,部分產地和規格資源出現貨緊價揚跡象,對價格而言,也將形成一定支撐;但不容忽視的是,目前滬上建材庫存仍然處于高位,且國慶期間資源壓力只增不減,這也是當前價格的最大隱患。

其三、鋼廠影響。下周又到華東主導鋼廠定價時間,目前狀況來看,鋼廠價格政策也將傾向于中性,以支撐市場價格的平穩運行。

其四、商家心態。隨著月底的臨近,商家在訂貨、資金、心態、存貨處理等一系列問題上都會出現一定的分歧,部分商家會隨著銷量提升,抬高售價;同樣的,也會有部分商家趁著銷量集中體現,拋售兌現。但總體而言,市場拉升意愿較為強烈。

綜合來看,筆者認為,由于有節前備貨的剛需支撐,市場下跌動力明顯不足;而價格能否大幅拉高,將會取決于終端需求的釋放程度和資源抵滬的集中程度。基于此,對下周市場行情給予偏積極的評價——紅色預警。具體來說,西本指數下周會在3550-3650元/噸區間運行。 [文]西本新干線工作室 2009/9/18

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告