每周預警

09月04日西本新干線鋼材現貨每周預警報告

2009年09月04日13:29 來源:西本資訊

本期觀點:庫存高位 企穩不易

時間: 2009-09-07—2009-09-11

預警色標:綠色

本期導讀:

●市場回顧:本周市場弱勢格局不改;

●成本分析:原材料價格繼續大幅走低;

●供需分析:需求難有起色,庫存繼續攀升;

●宏觀分析:信貸政策趨于收緊,資本市場形勢黯淡;

●西本觀點:供需矛盾十分明顯,宏觀政策面臨調整,市場價格或將繼續下探。

一、本周市場回顧

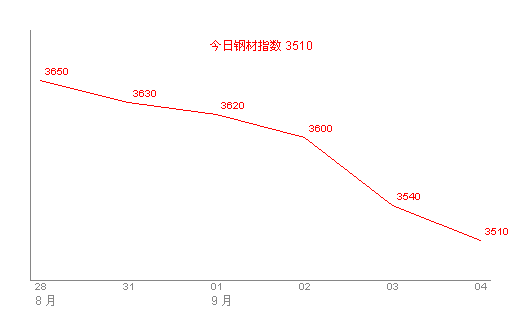

1、西本指數

2、本周上海螺紋鋼價格變化情況

|

表1:上海市場一周螺紋鋼價格變動明細 | ||||

|

|

二級螺紋鋼 |

價格 |

三級螺紋鋼 |

價格 |

|

|

優質品 |

3600 |

優質品 |

3650 |

|

0 |

0 | |||

|

|

優質品 |

3550 |

優質品 |

3620 |

|

-50 |

-30 | |||

|

|

優質品 |

3500 |

優質品 |

3560 |

|

-50 |

-60 | |||

|

|

優質品 |

3420 |

優質品 |

3500 |

|

-80 |

-60 | |||

|

|

優質品 |

3400 |

優質品 |

3460 |

|

-20 |

-40 | |||

|

注:二級螺紋以16 | ||||

九月開局,弱勢格局依然延續。可以看到,西本新干線鋼材指數從上周五的3650元/噸調整至本周五的3510元/噸,單周下調140元/噸;同期,滬上優質品二級螺紋鋼代表規格本周五也調整至3400元/噸附近,單周下調200元/噸;而滬上優質品三級螺紋鋼本周五報價在3460元/噸左右,單周也將近200元/噸左右的降幅。

回顧近期價格走勢,二級優質品螺紋鋼價格從4600元/噸最高位一路下挫,分別在3900、3700、3500價位嘗試過企穩反彈,只是,需求不見支撐、成本繼續下探、庫存趨于高位、信貸開始收緊,資本市場也是一片狼藉……各種利空打壓之下,三次反彈均以失敗告終,市場價格只能繼續下探尋求支撐。

3、全國市場方面

上海建材市場下探步伐依然不止,而根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,各地市場價格走勢也基本類似。具體如下:

北京市場:本周北京建材市場價格繼續下挫, 單周下調150元/噸左右。現首鋼二級16-25mm規格螺紋鋼市場報價3620-3650元/噸左右,二級小螺紋價格在4080元/噸;三級大螺紋價格在3630-3650元/噸左右,三級小螺紋價格在4120元/噸;線材方面,現唐鋼高線主流規格掛價在3430-3450元/噸左右。

市場反饋,本周前半段北京市場總體成交情況尚可,價格暫時得以穩定。然而,周邊市場建材、板卷繼續下挫,唐山鋼坯不含稅價格甚至跌破3000元/噸,對商家的心態上造成了一定的負面影響。同時,國慶交通受限、工地停工等問題也困擾著北京市場,在成交再度下滑,鋼廠價格倒掛嚴重的背景之下,商家心態再現恐慌,市場價格再次大幅下探。

杭州市場:本周杭州建材市場價格繼續下挫,單周下調70-100元/噸左右。二級螺紋鋼方面,現沙鋼產Ф16-25mmHRB335螺紋主流報價在3520元/噸,其余鋼廠主流報價在3480-3500元/噸;三級螺紋鋼方面,現主流報價在3450-3480元/噸;高線主流報價在3550元/噸。

目前來看,杭州市場的最大困擾就是庫存高位問題,究其緣由,一方面,6、7月以來價格的持續上漲強化了商家的采購意識,從而導致了資源的積聚,8月份開始各碼頭就出現了堆場難以卸貨的情況;另一方面,部分商家采購資金主要是來源于三方協議,當前貨權還在銀行,在8月份價格達到高點后突然的大幅下跌導致了商家的虧損明顯,當前部分商家故意沒有接貨也導致了資源相對混亂的格局。另據悉,由于8月份的連續下雨,目前部分廠家資源銹蝕已經較為明顯,而近半資源并不是免檢鋼廠資源,這些三線資源當前正考慮低價銷售回籠資金,從而加劇了當前市場的激烈競爭局面。預計短期市場的表現依舊將呈現震蕩向下的格局,9月份將主要是市場去庫存化的過程,如當前庫存不能得到有效消化則市場價格將難以出現明顯的回轉。

廣州市場:本周廣州建材市場價格盤整走低,單周下調80元/噸。現韶鋼、萍鋼、裕豐Ф6.5-10mm高線售價3530-3580元/噸左右;二級螺紋鋼方面,現韶鋼HRB335Ф18-25mm螺紋售價在3880元/噸,萍鋼、冷鋼、裕豐資源市場價格3750元/噸左右;三級螺紋鋼方面,現萍鋼Ф18-22mm規格資源售價4120元/噸左右。

綜合來看,受外圍市場行情持續走低以及期貨市場大幅下挫等影響,本地終端用戶觀望情緒濃厚,中小戶貿易商基本也是持幣觀望不敢貿然進貨,市場整體成交氣氛清淡,價格以小幅下調為主。同時,北材南下節奏有所加快,近期北方鋼廠如紅嘴、建龍、新撫鋼以及唐鋼等螺紋資源將陸續抵達(部分已陸續抵達),據悉唐鋼、新撫鋼本月廣東投放量分別約4、3萬噸左右。由此來看,若需求未能及時跟進,本地庫存壓力還將有所加大。

二、成本分析

1、本周鋼廠調價

|

表2:一周國內主要區域建筑鋼材出廠價格調整明細 | ||||

|

區域 |

鋼廠 |

日期 |

調整政策 |

執行價格 |

|

華東 |

沙鋼 |

|

螺紋線材下調400 |

14 |

|

永鋼 |

|

螺紋線材下調350 |

14 | |

|

三寶 |

|

螺紋下調120 |

14 | |

|

眾達 |

|

線材下調100 |

| |

|

西南 |

昆鋼 |

|

螺紋線材下調50 |

16 |

|

德勝 |

|

螺紋線材下調20 |

16 | |

|

成鋼 |

|

螺紋下調80線材下調100 |

18 | |

|

中南 |

廣鋼 |

|

螺紋下調60線材下調120 |

18 |

|

濟源 |

|

螺紋下調200 |

| |

|

信陽 |

|

螺紋線材下調170 |

18 | |

|

華北 |

河鋼 |

|

螺紋下調950線材下調1000 |

18 |

從表面數字來看,本周鋼廠調價可謂大幅跳水,蔚為壯觀。華東主導鋼廠方面,沙鋼、永鋼和中天等鋼廠均有350元/噸以上的跌幅;華北主導鋼廠方面,河北鋼鐵集團更是創下高線出廠價下調1000元/噸,螺紋鋼出廠價下調950元/噸年內鋼廠降價之最。然而,對比市場價格來看,鋼廠出廠價經過大幅下調之后仍然與市場價格有100-400元/噸的倒掛。換言之,猛漲緩跌式的鋼廠調價對現貨價格影響已經越來越小,拉高無望之下,商家轉而傾向于主動殺跌出貨以求減少當期損失、倒逼鋼廠補差。

同時值得注意的是,近期部分重點工程已經結束(據悉京滬高鐵基建已經完成88%),鋼廠直供比例開始減少,加之價格連續下挫導致經銷商提貨積極性大為減弱,使得鋼廠自身庫存壓力也明顯增加,類似局面,也將迫使鋼廠在價格上作出更大讓步。

而從近期鋼廠檢修信息來看,9月1日,首鋼兩條線材生產線進行檢修,為期15天左右,影響線材產量6-7萬噸。 9月8日--9月20日,日照鋼廠對四條線材生產線進行輪流檢修,影響線材產量約4萬噸。9月4日,馬鋼(合肥)棒材生產線將在將開始為期一周的檢修,影響產量1萬噸。同時市場反饋,迫于成本和銷售壓力,部分小鋼廠已經開始減產。綜合成本、利潤等各方面考慮,目前鋼廠大面積減產仍然是不可能實現的,但諸如此類減產苗頭仍然讓市場看到了些許希望。

2、原材料

|

表3:主要原材料價格變動明細 | |||||||

|

|

|

|

|

| |||

|

鋼坯 |

4100 |

3830 |

-270 |

3500 |

-330 |

3300 |

-200 |

|

焦炭 |

1580 |

1750 |

+170 |

1750 |

0 |

1680 |

-70 |

|

廢鋼 |

2750 |

2650 |

-100 |

2600 |

-50 |

2550 |

-50 |

|

注:鋼坯選取上海地區為參照,焦炭以山西地區為參照,廢鋼以江蘇地區為參照單位:元/噸 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

2614 |

4342 |

2349 |

1731 |

|

|

2704 |

4544 |

2405 |

1733 |

|

|

2774 |

4747 |

2415 |

1723 |

|

|

2752 |

4708 |

2391 |

1709 |

|

|

2685 |

4553 |

2340 |

1693 |

|

|

2612 |

4333 |

2325 |

1700 |

|

|

2623 |

4292 |

2378 |

1736 |

|

|

2689 |

4351 |

2489 |

1785 |

本周原材料價格下跌勢頭仍在繼續,從部分地區反饋數據來看,鋼坯價格出現普遍大幅下挫,唐山地區方坯現款價格甚至已經跌到3000元/噸左右,廢鋼市場也只能勉力維持弱勢運行狀態,同期,國際廢鋼市場也開始出現一定回落。而焦炭市場同樣面臨成交困境,河北省焦化行業協會九月份會議指導精神指出:1、減少焦煤采購量,壓低焦炭生產成本;2、限產保價,幅度在30%以上;3、二級焦出廠價格爭取在1700元/噸以上。

鐵礦石方面,由于現貨鋼價的大幅下跌,鋼廠自從兩周前就維持當前庫存不增加采購計劃,迫使市場上一些大戶紛紛降價拋貨,從8月20日至今,進口礦價格已經跌了將近200元/噸左右。在北方地區,63%印度粉礦最低報價已經逼近630元/噸。同時,波羅的海干散貨指數(BDI指數)目前仍然維持弱勢下調局面。

三、供給和需求分析

綜合數據顯示,本周終端需求釋放情況略有好轉,而中間需求和傳說中的操底需求依然是若有若無狀態。類似跡象表明,價格的暴漲急跌,使得部分投機資金至今被套在高位難以動彈,同時銀行信貸的收緊也導致市場上推動力不足,而只依靠終端需求的按需采購自然難以支持市場價格有所表現。

從資源方面來看,本周部分廠家有資源批量入庫,除中天、申特、永鋼、北臺和蕪湖等產品外,山東萊鋼資源也在時隔一個半月后再次進入上海市場。而碼頭傳來消息,近期船只入多出少,顯示上海市場向周邊分流的作用在減弱。

四、宏觀分析

1、國內方面

(1)中國人民銀行授權中國外匯交易中心公布,2009年9月4日銀行間外匯市場美元等交易貨幣對人民幣匯率的中間價為:1美元對人民幣6.8310元,1歐元對人民幣9.7379元,100日元對人民幣為7.3713元,1港元對人民幣0.88132元,1英鎊對人民幣11.1492元。

(2)據中國物流與采購聯合會發布的信息,2009年8月,全國制造業采購經理指數(PMI)為54.0%,高于上月0.7個百分點。該指數連續六個月位于臨界點——50%以上,表明制造業經濟總體持續穩步回升。

(3)國務院總理溫家寶近日在會見世界銀行行長佐利克時表示,當前中國經濟正處在企穩回升的關鍵時期,應對國際金融危機的宏觀經濟政策方向不會改變,未來中國將繼續實行積極的財政政策和適度寬松的貨幣政策,全面落實并豐富完善應對國際金融危機的一攬子計劃。

(4)8月23日,國土資源部表示,在確保拉動內需項目和民生項目用地的情況下,下半年要加強土地的批后監管,防止趁機搭車圈地。

(5) 來自銀行界的消息人士稱,截至到8月末,包括建設銀行、中國銀行、農業銀行、工商銀行,以及交通銀行在內的五大國有銀行新增信貸規模約為1500億元。中國銀行業8月新增貸款初步統計為3200億人民幣,連續第二個月創出年內新低。

(6)央行數據顯示,9月份到期資金達到1.102萬億,較8月份增加了3870億元,到期資金量創下2008年2月以來新高,央行資金回籠壓力驟增。

9月1日,央行通過招標方式發行了850億元1年期央票,發行利率為1.7605%,與上周持平,這是自今年7月1年期央票重啟發行以來,發行量最多的一次。此外,央行還進行了300億元28天期正回購操作,中標利率并沒有發生變化,仍然穩定在1.18%。

宏觀面透露出來的信息,更多集中于對適度寬松的貨幣政策的爭議。

一方面,高層頻頻表態,意圖向市場傳遞信息:雖然爭論頗多,但決策層不會出現反復搖擺,以此減少市場的政策預期波動,避免對實際經濟層面造成更多干擾。

然而,從公開市場操作來看,繼7月份新增信貸大幅縮減之后,8月份新增信貸也有望再創新低,同時央行再度加大了發行央票和正回購的力度,其適當收緊流動性的意圖十分明顯。而華東區域通過銀行融資情況比較明顯,市場反饋在2-3月份信貸方面票據融資是非常高的水平,當前6個月承兌逐步到期將對商家資金形成較大的壓力,后期的資金盤活成為了部分商家的最主要選擇。如此局面,無疑不利于市場價格的穩定。

2、國際方面

(1)美國上周五再有三家銀行被接管,涉及資產合共接近19億美元,令今年來倒閉的美國銀行增加至84家,創下自1992年以來最多銀行破產的紀錄,與去年全年破產銀行數目比較,亦多出逾兩倍。

(2)美國8月份工廠產量實現2008年1月以來的首次增長,這再度表明經濟衰退即將結束。

(3)美國全國地產經紀商協會(NationalAssociationofRealtors,簡稱NAR)周二公布,7月份成屋簽約銷售指數從6月份的94.6升至97.6,升幅為3.2%。

(4)英國國家統計辦公室28日表示,該國第二季度GDP環比下降0.7%,同比下降5.5%,盡管好于預期,但仍創下1955年有記錄以來的最大同比降幅。

(5)8月25日公布的修正數據顯示,德國第二季度GDP出現一年來首次增長,環比上升0.3%,遠遠好于前一季度的下降3.5%。

(6)加拿大統計局最新統計數據稱,6月份加拿大經濟實現11個月以來的首次增長。6月份,在石油和天然氣開采、銷售以及房地產業的推動下,加拿大國民生產總值比5月上升了0.1%。

從世界經濟形勢來看,主要經濟體正逐漸走出60多年來最嚴重的衰退。這一點,從美國工廠產量增加、成屋簽約銷售指數上升,德國和加拿大GDP一年來首次出現增長可以得到驗證。然而,經濟回暖的過程仍然存在反復,美國倒閉銀行數創下自1992年以來最高記錄便說明了金融形勢依然嚴峻。

同時,亞洲、歐美鋼材走勢分化跡象初現,歐洲市場隨夏休結束,需求恢復,市場有望上漲。美國市場由于供應短缺,鋼廠不斷提價推動市場上漲。而亞洲市場漲勢放緩,中國市場下跌開始帶動周邊市場走弱。

五、西本觀點

概括一下上述分析,本周市場繼續下探局勢已定,具體到下周走勢,以下幾個因素值得重視:

其一、需求因素。現狀來看,價格暴漲急跌之下,指望需求快速回暖是難以實現的。而根據市場反饋情況來看,近期市場采購主要以終端需求為主,中間需求的啟動仍然面臨來自資金、需求等諸多方面的考驗。

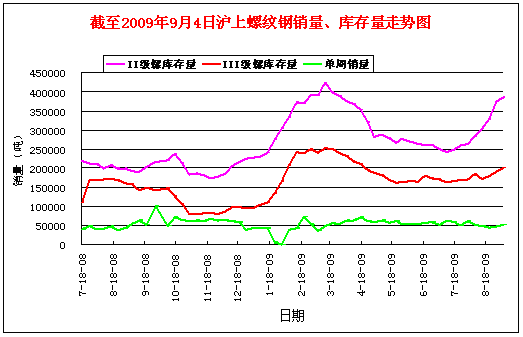

其二、資源供給因素。數據顯示,本期滬上建筑鋼材庫存已經連續8周增長,目前總規模已經超過了70萬噸。同時,由于國慶期間北京施工將受到一定影響,近期北材南下步伐也將加快,對滬上建筑鋼材庫存而言,無疑又增加了一份壓力。

其三、鋼廠因素。本周主導鋼廠出廠價格雖然出現大幅跳水,但仍然與市場價格倒掛嚴重,而為了完成銷售指標減少虧損,部分商家主動殺跌出貨的意愿增強,隨著市場價格的深度下探,預計后期鋼廠價格仍將繼續走低。

其四、資本市場影響。可以看到,對于一向依賴于資金推動型的資本市場來說,8月份新增信貸再創新低絕對是一大利空。這一點,可以從近期滬深股市和鋼材期貨集體暴跌、主力資金紛紛出逃得到驗證。而資本市場的慘淡景象,更加劇了市場的悲觀心態。現狀來看,盡管鋼材期貨多空爭奪激烈,但隨著現貨價格的深度下探,鋼材期貨或也高位難保。

綜合來看,筆者認為,在庫存壓力未減、需求釋放未穩、資金壓力驟增的背景之下,當前價位仍然難以止跌企穩,換言之,探底之路還將繼續。基于此,對下周市場行情給予偏消極的評價——綠色預警。具體來說,西本指數下周跌近3400點整數關口的預期在增強,同期,滬上螺紋鋼代表品種規格價格,會朝著3300-3400元/噸區間運行。 [文]西本新干線工作室 2009/9/4

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告