每周預警

08月07日西本新干線鋼材現貨每周預警報告

2009年08月07日14:29 來源:西本資訊

本期觀點:博弈加劇 震蕩回落

時間: 2009-08-10—2009-08-14

預警色標:綠色

本期導讀:

●市場回顧:本周沖高回落格局基本確立;

●成本分析:原材料價格漲勢十分強勁;

●供需分析:需求明顯萎縮,庫存繼續攀升;

●宏觀分析:宏觀經濟總體向好,央行明確提出微調信號;

●西本觀點:市場供需博弈勢態加劇,行情出現震蕩回落局面。

一、本周市場回顧

1、西本新干線鋼材指數

2、本周上海螺紋鋼價格變化情況

|

表1:上海市場一周螺紋鋼價格變動明細 | ||||||

|

|

二級螺紋鋼 |

鋼廠 |

價格 |

三級螺紋鋼 |

鋼廠 |

價格 |

|

|

優質品 |

蕪湖新興 |

4480 |

優質品 |

日照 |

4500 |

|

+280 |

+300 | |||||

|

|

優質品 |

蕪湖新興 |

4520 |

優質品 |

日照 |

4540 |

|

+40 |

+40 | |||||

|

|

優質品 |

蕪湖新興 |

4450 |

優質品 |

日照 |

4500 |

|

-70 |

-40 | |||||

|

|

優質品 |

蕪湖新興 |

4400 |

優質品 |

日照 |

4450 |

|

-50 |

-50 | |||||

|

|

優質品 |

蕪湖新興 |

4360 |

優質品 |

日照 |

4400 |

|

-40 |

-50 | |||||

|

注:二級螺紋以16 | ||||||

本周上海建筑鋼材市場整體走勢可謂波瀾壯闊,周一更是創下今年以來的單日最高漲幅。可以看到,西本新干線鋼材指數從上周五的4200元/噸調整至本周五的4480元/噸,單周上調280元/噸;同期,滬上優質品二級螺紋鋼代表規格本周五也調整至4360元/噸附近,單周上調160元/噸;而滬上優質品三級螺紋鋼價格本周五報價在4400元/噸左右,單周上調200元/噸。

縱觀一周市場表現,價格暴漲急推,市場亂象叢生,如此行情既讓人看不懂也讓人吃不消,確實有必要理一理已經混亂的思緒了。

先來回顧一下今年行情走勢,西本新干線鋼材指數自3月19日低探至3140元/噸以后,觸底回升之勢便已確立,隨后一路震蕩走高,連續上漲4個半月,漲幅超過1400元/噸。進入7月以來,更是呈加速上揚之勢,單月上漲520元/噸。而8月第一個交易日更是創下了讓人嘆為觀止的300元/噸的單日最高漲幅。

客觀而言,隨著宏觀經濟的觸底回升,固定資產投資的大幅增長,以及房地產、汽車、船舶等相關行業的逐步回暖,上半年國內粗鋼表觀消費量出現了明顯回升,前期鋼價上漲確實是有牢固的需求基礎的。同時,由流動性充裕帶來的市場資金的相對寬松也在起著不小的作用,市場“中間需求”的炒作空間在加大,進一步抬升了市場的價格。

然而,進入7、8月份以來,需求淡季價格卻加速上漲,尤其是8月第一個交易日便出現全國暴漲的瘋狂景象,如此行情,如果僅僅用需求回暖、數據利好來解釋,似乎已經有些牽強。如果一定要給這樣的行情一個合理的解釋,那么鋼廠提價、資金追捧無疑是唯一的理由。

可以看到,8月2日,國內最大的民營鋼鐵企業沙鋼集團和國有鋼企濟南鋼鐵集團相繼大幅提高鋼材出廠價格,當日,沙鋼螺紋鋼價格上漲600元/噸,濟鋼螺紋鋼價格上調500元/噸;次日,江蘇永鋼螺紋鋼再次拉漲300元/噸,而中天螺紋鋼跟漲600元/噸;5日,河北鋼鐵集團再次對螺紋鋼價格追漲450元/噸。受此影響,全國建筑鋼材價格出現普遍上漲。可以說,鋼廠提價是近期鋼材市場暴漲的主要推手。

同時,資本市場也出現異動,滬鋼期貨更是連續兩個交易日瘋狂漲停。而期貨市場中的大漲表現,既有跟銅鉛鋅等有色原材料等大宗商品類似的、在美元貶值下的通脹概念的炒作,也離不開資金的追捧,除了游資和一些敏感的機構資金外,不排除一些大鋼廠參與其中的可能。7月31日公布的持倉數據表明,沙鋼集團一天之內平掉11029手空頭頭寸,持倉銳減,僅剩下2247手空單。1.1萬手的空頭頭寸平倉所產生的動能,基本可以認為是上周五漲停的主要動力。而鋼廠大幅上調出廠價格對期貨市場的利好效應更是不言而喻。可以說,期現市場互相呼應,共創鋼材行業紅火景象。

綜上所述,目前鋼材市場的價格態勢是,鋼廠出廠價頻繁上調,市場現貨價“借勢助漲”,期貨價“從旁推漲”,鋼材市場已經虛火太甚,存在明顯回調壓力。

3、全國市場方面

根據國內知名鋼鐵現貨交易平臺——西本新干線的交易監控數據顯示,各地市場推漲回落格局基本類同,具體如下:

北京市場:本周北京建材市場價格漲勢洶涌,單周漲幅達到450元/噸左右。現高線8mm價格4800元/噸;二級小螺紋12mm價格5150元/噸,14mm價格4950元/噸,二級大螺紋18mm價格5000元/噸;三級小螺紋12mm價格5250元/噸,,三級大螺紋5030元/噸;盤螺4980元/噸。

市場反饋,周末至今,北京商家繼續拉漲價格,同時大戶實行限量、封庫操作的較多,北京建材價格開始逐漸由“4”向“5”邁進。而周三河北鋼鐵集團出臺對線材出廠價格上調400元/噸,對螺紋鋼出廠價格上調450元/噸的價格政策又進一步拉升了市場的價格。然而,本周三以來,華東市場節節下挫,沈陽、上海、廣州等地價格明顯低于北京市場,北京中小經銷商高處不勝寒的感覺加重,關心建材是何時回調的經銷商也逐漸增多,市場價格出現一定松動。

杭州市場:本周杭州建材市場價格大幅推高,單周上調250元/噸左右。二級螺紋鋼方面,現沙鋼HRB335 Φ18-25mm規格主流掛牌價格在4400-4450元/噸;中天等鋼廠資源銷售價格為4400元/噸。三級螺紋鋼方面,現沙鋼、馬鋼HRB400 Φ16-25mm螺紋鋼銷售價格為4600元/噸,西城HRB400 Φ16-20mm螺紋鋼銷售價格在4450元/噸。高線方面,現永鋼、中天Φ6.5mm高線市場價格也有小幅松動,報價在4530元/噸。

客觀而言,本次由于沙鋼出廠價格大幅上漲而帶來的行情可以說是牽一發而動全身,全國范圍內的價格大漲、全部品種的大幅跟進,市場報價的上漲根本就沒有考慮下游是否能夠接受,報價大幅上漲后再考慮成交的情況比比皆是。而高利潤兌現導致了市場心態的改變,畢竟過快的推高有技術上的回調需求,所以市場成交表現相對弱勢,價格出現高位回落之勢。從庫存情況來看,杭州建材庫存目前呈繼續增倉狀態,從而對商家樂觀的預期形成了一定的壓力。部分商家認為下周市場的博弈仍將繼續,市場價格的明朗還需要時間來驗證。

廣州市場:本周廣州建材市場價格明顯上調,單周上調300元/噸左右。線材方面,現韶鋼、廣鋼Ф6.5-10.0mm高線主流售價穩定在4600-4630元/噸,萍鋼、裕豐、北臺Ф6.5-10mm高線主流價格在4560-4600元/噸;二級螺紋鋼方面,韶鋼HRB335Ф18-25mm螺紋市場價格在4740元/噸左右,裕豐、萍鋼、冷鋼資源主流報價維持在4680-4720元/噸;三級螺紋鋼方面,萍鋼、裕豐、唐鋼Ф18-22mm規格資源售價基本穩定在4950-4970元/噸,馬鋼資源不同規格價報價維持在4880-5030元/噸不等。

現狀來看,在外圍行情拉動和本地主導鋼廠出廠價大幅上調的影響下,廣州市場報價大幅上揚,甚至出現限量、封庫等現象。然而,對于近來市場價格的瘋狂上揚,終端用戶暫未能完全接受,中小戶進貨也十分謹慎,市場整體成交十分清淡,商家普遍反映出貨困難,部分相對謹慎的中小戶貿易商嘗試拉低出貨。同時,華東和華北市場走勢出現分化對本地商家心態也有一定影響,受以上“漲跌各異”的復雜態勢影響,目前本地市場總體以觀望為主。

二、成本分析

1、本周鋼廠調價

|

表2:一周國內主要區域建筑鋼材出廠價格調整明細 | ||||

|

區域 |

鋼廠 |

日期 |

調整政策 |

執行價格 |

|

華東 |

沙鋼 |

|

螺紋上調600線材上調500 |

18 |

|

永鋼 |

|

螺紋上調300線材上調300 |

18 | |

|

中天 |

|

螺紋上調600線材上調470 |

18 | |

|

三鋼 |

|

螺紋線材上調100 |

18 | |

|

眾達 |

|

螺紋線材上調100 |

16 | |

|

青鋼 |

|

螺紋上調150線材上調100 |

16 | |

|

閩源 |

|

螺紋鋼上調200 |

14 | |

|

萊鋼 |

|

螺紋上調270 |

16 | |

|

南昌 |

|

螺紋上調300 |

16 | |

|

華北 |

長治 |

|

螺紋線材上調200 |

|

|

晉鋼 |

|

螺紋線材上調30 |

16 | |

|

河鋼 |

|

螺紋上調450線材上調100 |

18 | |

|

海鑫 |

|

螺紋線材上調200 |

16 | |

|

西南 |

昆鋼 |

|

螺紋線材上調100 |

16 |

|

重鋼 |

|

螺紋線材上調30 |

16 | |

|

水鋼 |

|

螺紋線材上調100 |

18 | |

|

西北 |

酒鋼 |

|

螺紋線材上調50 |

16 |

|

龍鋼 |

|

螺紋線材上調140 |

16 | |

|

中南 |

濟源 |

|

螺紋鋼上調100 |

|

|

漣鋼 |

|

螺紋上調200 |

16 | |

|

廣鋼 |

|

螺紋上調100線材上調80 |

18 | |

|

韶鋼 |

|

螺紋上調100線材上調80 |

18 | |

綜合全國主要區域鋼廠調價信息來看,鋼廠無疑正在享受著一場漲價的盛宴,從華東到華北,到大廠到小廠,鋼廠調價幅度之大,頻率之高已經超出了市場的想象,各地市場紛紛出現價格暴漲,需求驟降的虛假繁榮景象。

如此暴漲急推,也引發了商家對后市的擔憂,畢竟,產能壓力還在,出口困境猶存。中鋼協數據顯示,7月上旬和中旬,重點企業日均粗鋼產量分別為116.84萬噸和119.83萬噸,如果今年三季度和四季度粗鋼產量按158萬噸/天測算,則全年粗鋼產量將達到5.57億噸,比去年增加5700萬噸。

同時,今年上半年鋼鐵產品凈進口粗鋼134.99萬噸,而上年同期則是凈出口粗鋼1987.93萬噸。而今年上半年我國鋼材平均出口離岸價1090.46美元/噸,而鋼材平均進口到岸價1138.65美元/噸,價格差僅為48.19美元/噸,考慮離岸價與到岸價之間的運雜費等,我國出口鋼材已經沒有價格優勢可言。由此可見,形勢并沒有想象中的一昧樂觀,市場仍然面臨沖高回調的壓力,商家需要在狂熱中保持冷靜。

2、原材料

|

表3:主要原材料價格變動明細 | |||||||

|

|

|

|

|

| |||

|

鋼坯 |

3500 |

3560 |

+60 |

3600 |

+40 |

4100 |

+500 |

|

焦炭 |

1550 |

1580 |

+30 |

1580 |

0 |

1580 |

0 |

|

廢鋼 |

2550 |

2550 |

0 |

2600 |

+50 |

2750 |

+150 |

|

注:鋼坯選取上海地區為參照,焦炭以山西地區為參照,廢鋼以江蘇地區為參照單位:元/噸 | |||||||

|

日期 |

BDI |

BCI |

BPI |

BSI |

|

|

3151 |

4848 |

2919 |

1996 |

|

|

3159 |

5023 |

3030 |

2033 |

|

|

3251 |

5187 |

3114 |

2060 |

|

|

3350 |

5385 |

3183 |

2081 |

|

|

3445 |

5585 |

3282 |

2089 |

|

|

3475 |

5704 |

3462 |

2091 |

|

|

3475 |

5564 |

3447 |

2092 |

|

|

3345 |

5339 |

3509 |

2090 |

|

|

3345 |

5170 |

3524 |

2091 |

本周初級原材料價格走勢強勁,可以看到,7月份至今,鋼材市場一片繁榮景象,各鋼廠幾乎均滿負荷生產,原料需求增長顯著,原材料價格在資源緊缺、廠商惜售的情況下得以一路上揚,短期內,這種供需矛盾仍然難以緩解,預計原材料價格將會進一步走高。

而鐵礦石價格談判目前仍然沒有明顯進展,但中鋼協負責人指出,造成今年鐵礦石談判異常艱難的是鐵礦石需求旺盛的假象,假象背后主要是中小企業超產以及貿易商大舉進口囤貨。數據顯示,上半年全國進口鐵礦石2.97億噸,其中鋼鐵企業進口1.66億噸,同比增長9.65%,貿易商進口1.31億噸,同比增長達90.4%,遠超鋼企直接進口的增速。基于此,對于鐵礦石進口秩序和資質的整頓或將勢在必行,同時一礦兩價的局面或也將進行改革。

三、供給和需求分析

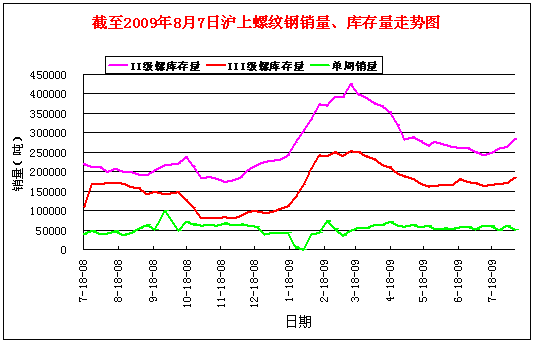

綜合國內知名鋼鐵現貨交易平臺——西本新干線監控的交易數據顯示,本周需求萎縮勢態十分明顯,價格的暴漲急推超出了下游用戶的心理預期,也打壓了中間需求的炒作熱情,市場出現典型的有價無市局面,從而導致價格沖高回落。

資源方面,綜合一周庫存變化來看,本期資源供給呈繼續盤升態勢,且增幅較以往加大,資源壓力正在逐步體現。同時,部分前期囤貨商家出于兌現利潤的需要,出貨節奏明顯加快,使得一定數量的社會隱性庫存轉變為直接的供應壓力,從而造成市場價格的進一步動蕩。

四、宏觀分析

1、國內方面

(1)中國人民銀行授權中國外匯交易中心公布,2009年8月7日銀行間外匯市場美元等交易貨幣對人民幣匯率的中間價為:1美元對人民幣6.8316元,1歐元對人民幣9.8105元,100日元對人民幣為7.1591元,1港元對人民幣0.88146元,1英鎊對人民幣11.4665元。

(2)國家電力調度通信中心的最新數據顯示,7月份,全國發電量同比增速達4.21%,剔除今年春節因素,7月發電量增速創今年新高。這一數據高于今年6月份3.59%的增速。

(3)中國物流與采購聯合會的調查數據顯示,7月份中國制造業采購經理指數(PMI)為53.3%,比上月微升0.1個百分點,實現連續五個月維持在50%以上,顯示中國經濟步入復蘇。

(4)據消息人士透露,7月四大國有商業銀行新增人民幣貸款約為1700億元。而交通銀行研究部8月1日發布的報告也預測,7月新增貸款約為5000億元至6000億元。

(5)由于本周到期資金較多,央行8月4日回籠資金1380億元,創最近4周來單日回籠資金量新高。 當天,央行在公開市場上進行了1200億元28天期正回購操作,中標利率為1.16%,較上周小幅上漲了4個基點。同時還發行了180億元一年期央行票據,參考收益率為1.7397%,較上周同樣提高了4個基點。

同時,央行8月6日以價格招標方式發行750億元3月期票據,參考收益率為1.2876%,較上周上漲4.03個基點,連續第六周上漲。本周3月期票據發行量較上周增加300億元。

(6)國際造船業權威咨詢機構英國克拉克松公司(Clarkson)最新統計數據顯示,7月份全球新船訂單超過630萬載重噸,為前6個月全部訂單量的1.2倍。據了解,7月份我國船舶業單份額占全球的七成以上。

(7)交通部水運局8月4日發布的快速統計顯示,7月中國港口貨物吞吐量較去年同期增長12.9%,這也是自去年9月以來,該指標首次出現兩位數增長。鐵礦石、煤炭、原油三類大宗商品的貿易熱潮仍是港口經濟復蘇的主要推動力量。

宏觀面傳達出來的信息,仍然是利好的成分居多,可以看到,7月份我國發電量創下今年新高,7月份我國制造業采購經理指數繼續回升,7月我國港口貨物吞吐量出現大幅提高,7月份我國新船訂單量創出新高,各項數據再次確認了我國經濟回暖加速的趨勢。

然而,經濟形勢雖然總體向好,但局部過熱的矛盾仍然存在。如何在保增長和防通脹之間做到平衡?讓決策層也頗費一番思量。央行8月5日發布報告中就以嚴厲的口吻就全球經濟復蘇期間可能出現的“新一輪資產價格泡沫和惡性通貨膨脹”提出了警告。

央行表示,將根據經濟形勢及物價變動情況對政策進行微調,并指出可能對全球經濟復蘇造成威脅的風險因素。這是央行首次正式表態稱“微調”將成為其政策調整的一部分。

而貨幣政策的調整以微調為主,也意味著政策基調不會發生改變,避免對公眾預期產生過大的沖擊。適合的貨幣政策工具是公開市場操作(例如央票發行)、控制再貸款和再貼現的規模、窗口指導。總體上看,在政策基調沒有大調整的前提下,下半年流動性依然是較為寬松的。但從趨勢看,隨著央行通過公開市場操作推高貨幣市場收益率并管理過剩流動性,貨幣政策的適應性可能會降低。

2、國際方面

(1)受美元走強和股市下滑影響,NYMEX原油期貨6日收盤小幅走低,9月原油期貨收低0.03美元或0.04%,報每桶71.94美元。

(2)美國住房市場相關機構日前發布的一系列數據顯示,6月份全美住房市場交易量以及新房開工量均較今年年初大幅增長。美國商務部周一公布,經季節性因素調整后,6月份整體建筑支出較前月上升0.3%,折合成年率為9,656.6億美元。5月份整體建筑支出經修正后為下滑0.8%,初步數據為下滑0.9%。

(3)英國國家統計局7月公布的數據顯示,今年第二季度英國國內生產總值比前一季度下降0.8%,與去年同期相比則下降了5.6%。如此降幅,不僅大大超過了專家預估的0.3%,而且創下了新紀錄。

(4)德國6月份零售額再度大幅下降,這表明在經濟形勢存在不確定性且勞動力市場前景惡化的情況下,家庭仍在控制開支。德國6月份實際零售額較5月份下降1.8%,較上年同期下降1.6%。

(5)周五公布的官方數據顯示,歐元區16個成員國6月份失業率升至十年以來最高水平9.4%,創1999年6月份以來的最高水平,且較上年同期上升1.9個百分點。

(6)澳大利亞央行昨日如期宣布,連續第四個月維持基準利率在3%的半個世紀低點不變,以為經濟復蘇創造寬松條件。但與此同時,央行近幾個月來首度省略了有關“還有進一步降息空間”的說法,預示貨幣政策轉入中性。

(6)歐洲央行周四將主要再融資利率維持在1.0%的紀錄低點,隔夜貸款利率和隔夜存款利率分別維持在1.75%和0.25%不變,符合市場預期,表明歐洲央行對拯救經濟的措施效果持觀望態度。

從世界經濟的兩個引擎美國和中國來看,都可以得出結論,世界經濟最壞的時間應當已經過去,未來將呈現趨勢性回升的格局,但由于金融危機的影響深遠,回升過程中仍可能會出現反復和曲折,這一點,從歐元區6月份失業率創下新高,德國6月份零售額大幅下降,英國GDP跌幅創下新記錄都可以得到佐證。

五、西本觀點

概括一下上述分析,鋼廠大幅推漲、資金推波助瀾、商家順勢而上共同造就了上半周的瘋狂行情,然后,需求萎縮、有價無市、利潤誘惑的作用之下,市場又出現了高位回落局面。如此勢態,基本可以定義為市場博弈加劇,價格理性回調。具體到下周走勢,以下幾個因素值得重視:

其一、需求因素。現狀來看,除了季節性因素以外,持續推高的價格也對需求起到了很大的抑制作用。可以看到,單邊上揚、一方獨大的行情延續至今,終端需求已經明顯跟進乏力,而僅僅依靠資源在貿易環節的倒手無法長久推動鋼價持續上揚,市場可能面臨短期調整壓力;

其二、資源供給因素。數據顯示,本周滬上建筑鋼材庫存仍然呈小幅增倉的趨勢,從趨勢來看,資源壓力后期會逐步顯現;從微觀層面來看,資金充裕、資源分散、商家手中資源不多的格局未變,對拉升價格依然比較有利;但由于前期中間需求十分活躍,社會隱性庫存增加不少,這一點,可能是市場價格震蕩回落的隱患;

其三、鋼廠因素。現階段來看,鋼廠漲價盛宴仍未結束,然而,鋼廠推漲—市場上漲—原料上漲—鋼廠繼續推漲的循環圈能延續多久,目前分歧明顯。當下游需求已經明顯跟進乏力,流通商當前利潤難以兌現之時,多方博弈局面或將加劇,行情也將出現一定轉變;

其四、商家自身心態、預期調節問題。從現狀來看,部分商家獲利了結的心態和實際行動已經頻現市場,這也是下半周以來的市場價格大幅回落的主要誘因。需要指出的是,此類資源數量相對有限,價格調整到一定程度也會得到明顯支撐,同時,成本推高局面仍未改變,換言之,價格回落的空間也是有限的;

其五、從鋼材期貨盤面走勢來看,多空博弈敏感時期在期貨市場已經出現,而期貨市場走勢對現貨市場的心態影響十分明顯。目前期貨價格已經進入高度風險區域,后期震蕩調整的概率較大。對此提醒大家密切關注。

綜合來看,筆者認為下周市場供需博弈勢態會十分明顯,鋼廠拉高動能減弱,市場回調壓力明顯,基于此,對下周市場行情給予偏消極的評價——綠色預警。具體來說,滬上螺紋鋼代表品種規格價格,會在4300-4400元/噸區間展開震蕩回落行情。于西本新干線鋼材指數而言,仍將遵從順勢而為。 [文]西本新干線工作室 2009/8/7

法律提示:本內容系www.fzhaierkt.com編輯、整理,轉載需經授權,若需授權必須與西本資訊與作者本人取得聯系并獲得書面認可,并注明來源。如果私自轉載,西本資訊保留一切追訴的權力,直至追究私自轉載者的法律責任。

相關鏈接 >>

· 2024-09-069月6日西本鋼材價格指數走勢預警報告

· 2024-08-238月23日西本鋼材價格指數走勢預警報告

· 2024-08-168月16日西本鋼材價格指數走勢預警報告

· 2024-08-098月9日西本鋼材價格指數走勢預警報告

· 2024-08-028月2日西本鋼材價格指數走勢預警報告

· 2024-07-197月19日西本鋼材價格指數走勢預警報告

· 2024-07-127月12日西本鋼材價格指數走勢預警報告

· 2024-07-057月5日西本鋼材價格指數走勢預警報告